下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何对金融资产进行划分?

金融资产,是实物资产的对称,指单位或个人所拥有的以价值形态存在的资产。是一种索取实物资产的无形的权利。是一切可以在有组织的金融市场上进行交易、具有现实价格和未来估价的金融工具的总称。

企业应当根据其管理金融资产的业务模式和金融资产的合同现金流特征,将金融资产划分为以下三类:

(1)以摊余成本计量的金融资产——债权投资、贷款、应收账款等。

(2)以公允价值计量且其变动计入其他综合收益的金融资产——其他债权投资、其他权益工具投资。

(3)以公允价值计量且其变动计入当期损益的金融资产——交易性金融资产。

金融资产的最大特征是能够在市场交易中为其所有者提供即期或远期的货币收入流量。

尽管金融市场的存在并不是金融资产创造与交易的必要条件,但大多数国家经济中金融资产还是在相应的金融市场上交易的。

267

267如何对继续确认被转移金融资产进行会计处理?:企业保留了被转移金融资产所有权上几乎所有的风险和报酬的,企业应当继续确认所转移的金融资产整体,该金融负债与被转移金融资产应当分别确认和计量,企业应当继续确认该金融资产产生的收入或利得以及该金融负债产生的费用或损失。由于此项出售属于附回购协议的金融资产出售,到期后甲公司应按固定价格将该笔国债购回,甲公司应按根据未来回购价款计算的该卖出回购金融资产款的实际利率计算并确认有关利息费用:

390

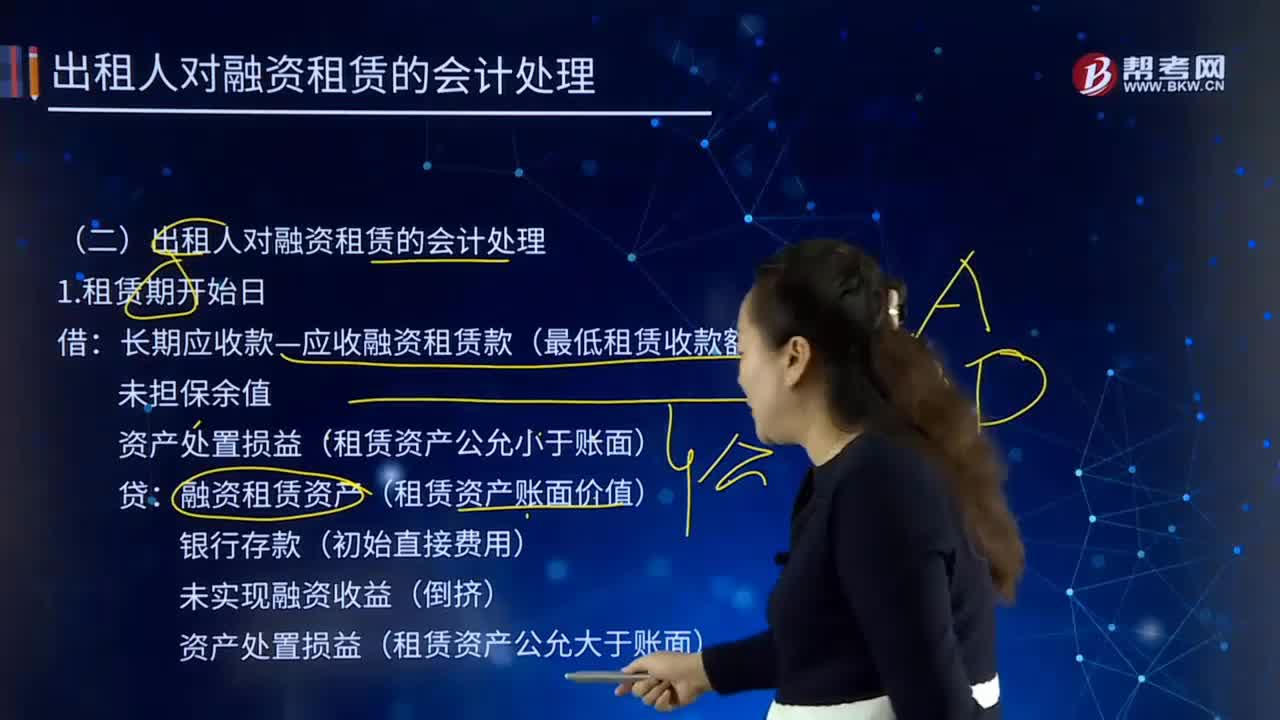

390出租人对融资租赁是如何进行会计处理的?:长期应收款—应收融资租赁款(最低租赁收款额):资产处置损益(租赁资产公允小于账面):融资租赁资产(租赁资产账面价值):资产处置损益(租赁资产公允大于账面):长期应收款—应收融资租赁款:资产减值损失(账面—可收回金额):未实现融资收益(减值金额—租赁投资净额减少额),未实现融资收益(转回金额—租赁投资净额增加额),融资租赁资产(资产余值)。长期应收款—应收融资租赁款。

453

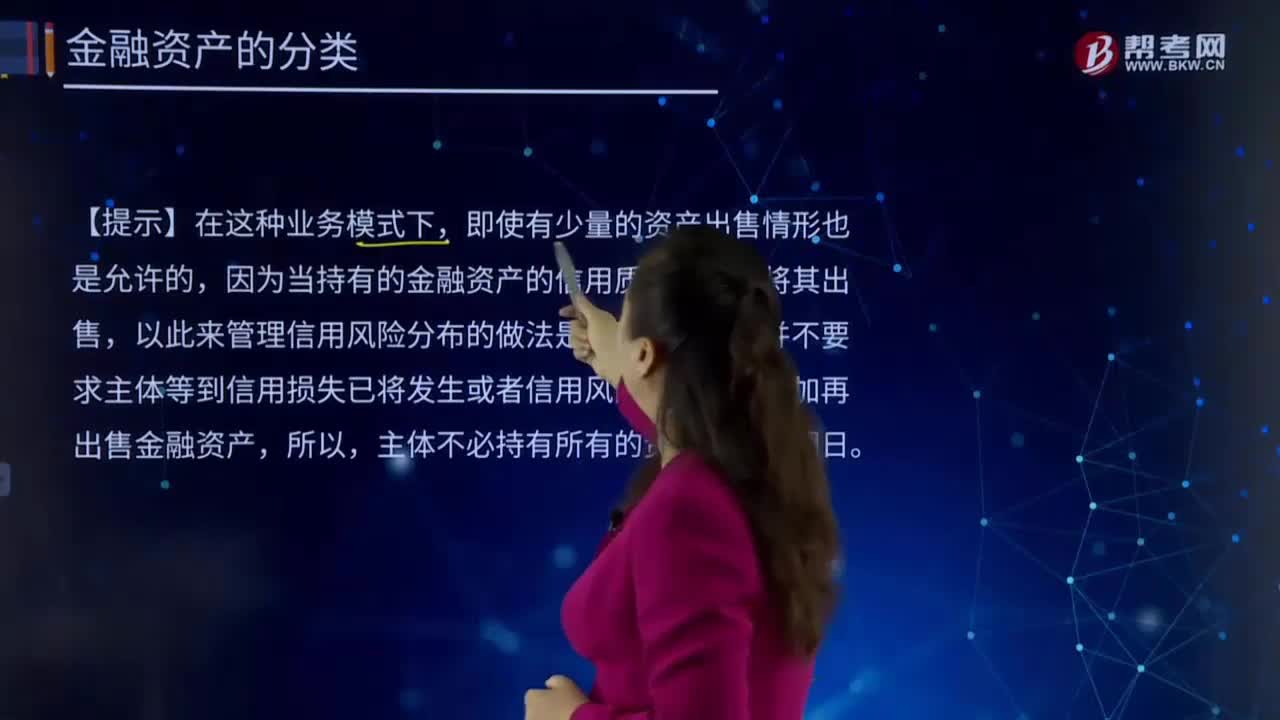

453应如何对金融资产进行分类?:金融资产的最大特征是能够在市场交易中为其所有者提供即期或远期的货币收入流量。(1)企业管理该金融资产的业务模式是以收取合同现金流量为目标。准则并不要求主体等到信用损失已将发生或者信用风险已经显著增加再出售金融资产,可能说明主体的业务模式并不是收取合同现金流量为目标。不一定影响对持有资产以收取合同现金流量为目标的业务模式判断,应当分类为以公允价值计量且其变动计入其他综合收益的金融资产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料