下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

收益和库存股在会计处理中是如何确认的?

收益是指就该财产收取天然的或法定的孳息。

库存股是指已公开发行的股票但发行公司通过购入、赠予或其他方式重新获得可再行出售或注销的股票。

1.金融工具或其组成部分属于金融负债的,相关利息、股利(或股息)、利得或损失,以及赎回或再融资产生的利得或损失等,应当计入当期损益。支付的股利在利润表中应当确认为费用,与其他负债的利息费用和并列式。

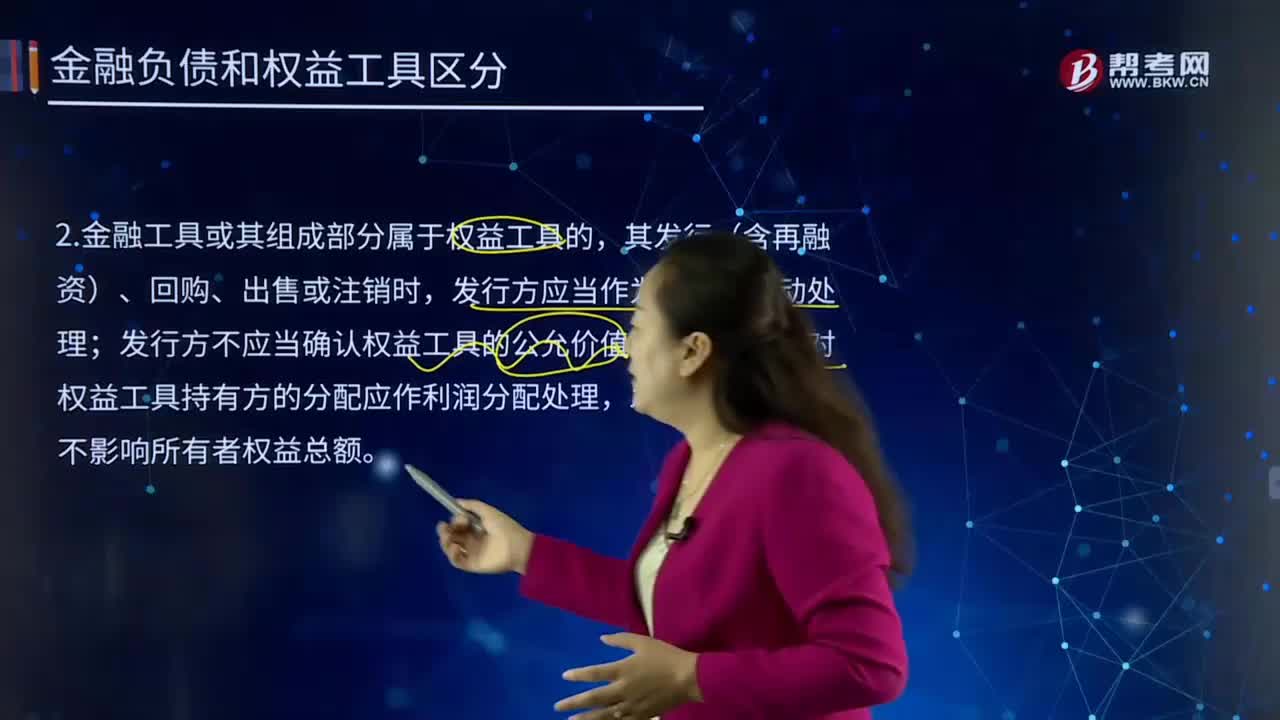

2.金融工具或其组成部分属于权益工具的,其发行(含再融资)、回购、出售或注销时,发行方应当作为权益的变动处理;发行方不应当确认权益工具的公允价值变动;发行方对权益工具持有方的分配应作利润分配处理,发放的股票股利不影响所有者权益总额。

3.企业发行或取得自身权益工具时发生的交易费用(例如登记费,承销费,法律、会计、评估及其他专业服务费用,印刷成本和印花税等),可直接归属于权益性交易的,应当从权益中扣减。终止的未完成权益性交易所发生的交易费用应当计入当期损益。

4.库存股

(1)企业回购自身权益工具(库存股)支付的对价和交易费用,应当减少所有者权益,不得确认金融资产。库存股的转让反映的是不同所有者之间的转让,而非企业本身经营的利得和损失。在发行、回购、出售、取消企业自身权益工具时,不应该在损益中确认任何利得和损失。无论库存股的公允价值如何波动,企业应直接将支付或收取的任何对价在权益中确认,不得影响损益。

(2)库存股可由企业自身或子公司购回和持有,也可由企业集团合并财务报表范围内的其他成员购回和持有(不包括联营企业和合营企业)。

(3)如果企业替他人持有自身权益工具,比如,金融机构作为代理人替客户持有自身的股票,则既不是资产,也不是库存股。

67

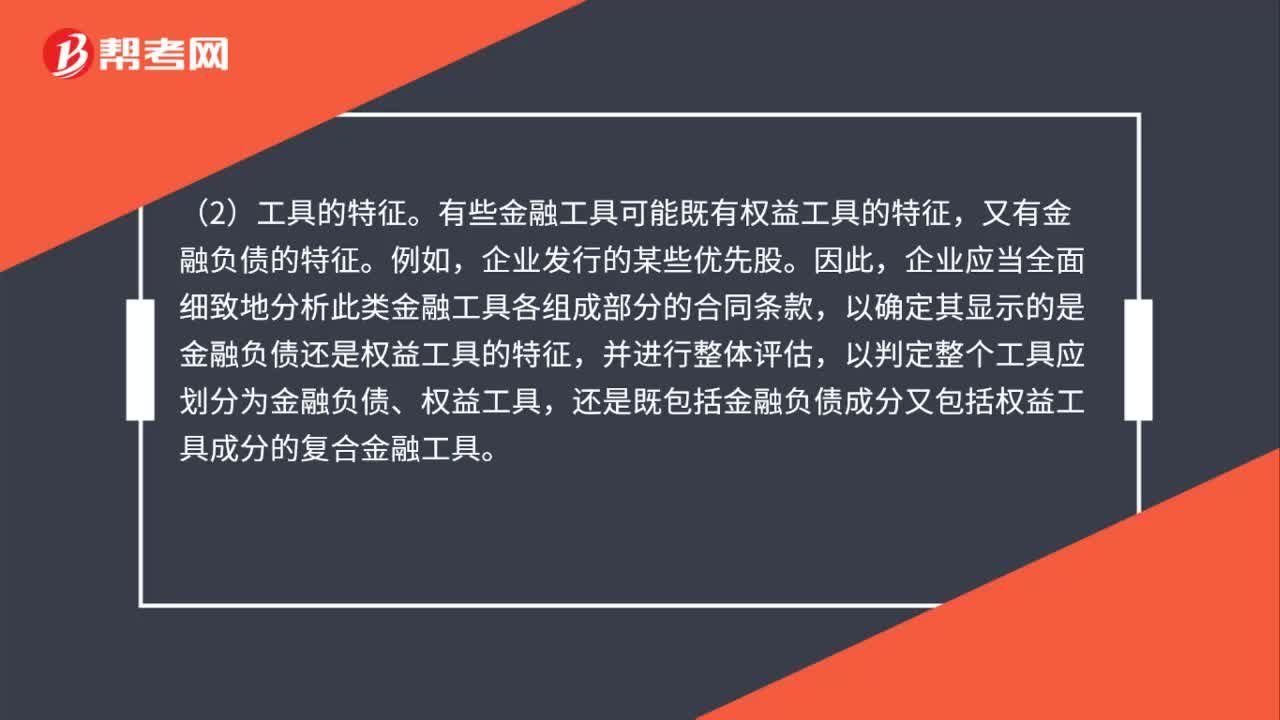

67区分金融负债和权益工具需考虑的因素什么?:区分金融负债和权益工具需考虑的因素:(1)合同所反映的经济实质。在判断一项金融工具是否应划分为金融负债或权益工具时,应当以相关合同条款及其所反映的经济实质而非仅以法律形式为依据。(2)工具的特征。有些金融工具可能既有权益工具的特征,又有金融负债的特征。企业应当全面细致地分析此类金融工具各组成部分的合同条款,以确定其显示的是金融负债还是权益工具的特征,并进行整体评估。

164

164收益和库存股在会计处理中是如何确认的?:以及赎回或再融资产生的利得或损失等,支付的股利在利润表中应当确认为费用,发行方应当作为权益的变动处理;发行方不应当确认权益工具的公允价值变动;发行方对权益工具持有方的分配应作利润分配处理,发放的股票股利不影响所有者权益总额。3.企业发行或取得自身权益工具时发生的交易费用(例如登记费,终止的未完成权益性交易所发生的交易费用应当计入当期损益。(1)企业回购自身权益工具(库存股)支付的对价和交易费用。

48

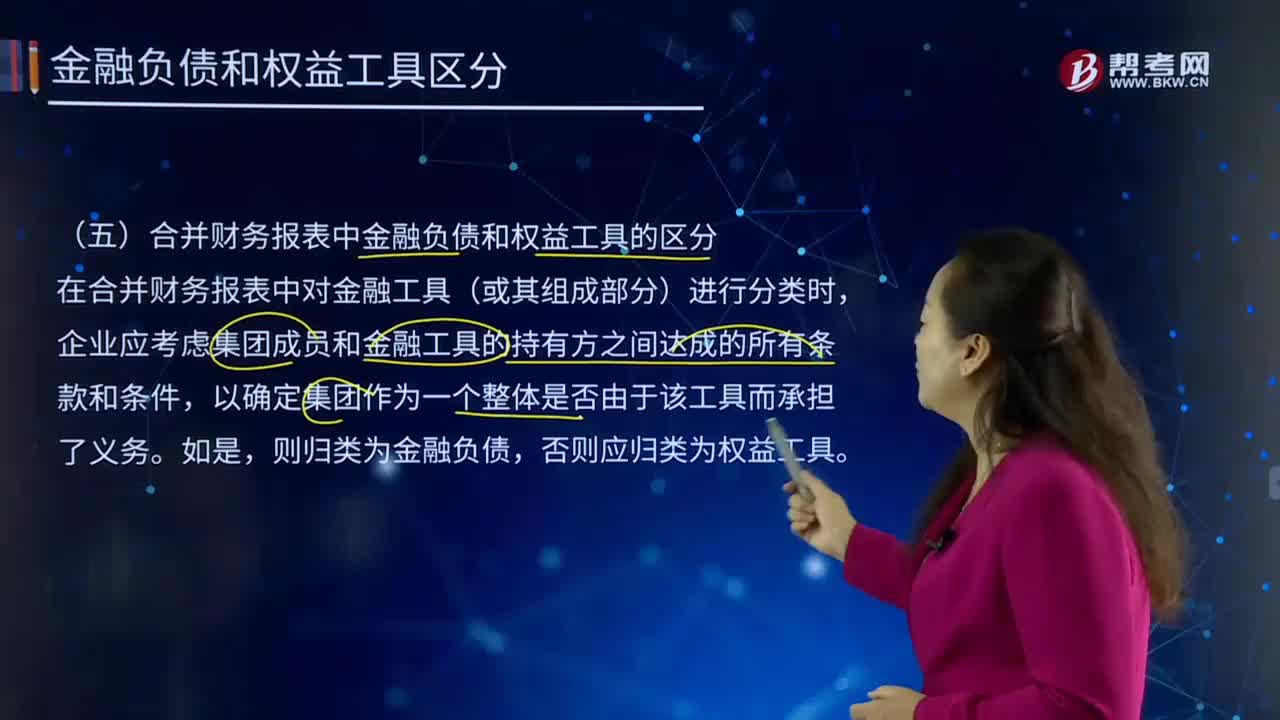

48合并财务报表中金融负债和权益工具是怎样区分的?:合并财务报表中金融负债和权益工具是怎样区分的?合并财务报表一般指合并报表。是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料