下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:34

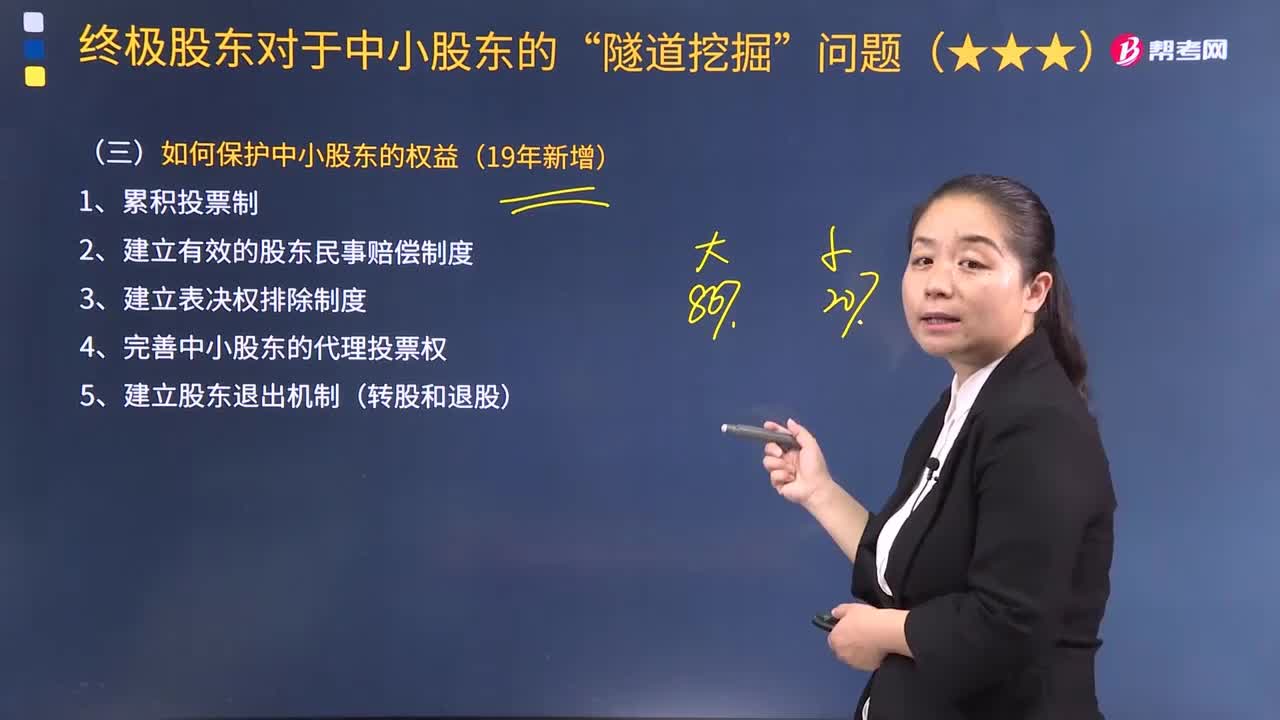

11:34如何保护中小股东的权益(19年新增)?:股东大会在董事、监事选举中应当积极推行累积投票制,单一股东及其一致行动人拥有权益的股份比例在30%及以上的上市公司。采用累积投票制的上市公司应当在公司章程中规定实施细则,不得滥用公司法人独立地位和股东有限责任损害公司债权人的利益,公司股东滥用股东权利给公司或者其他股东造成损失的;公司股东滥用公司法人独立地位和股东有限责任,该股东或其代理人均不得就其持有的股份行使表决权的制度。

14:35

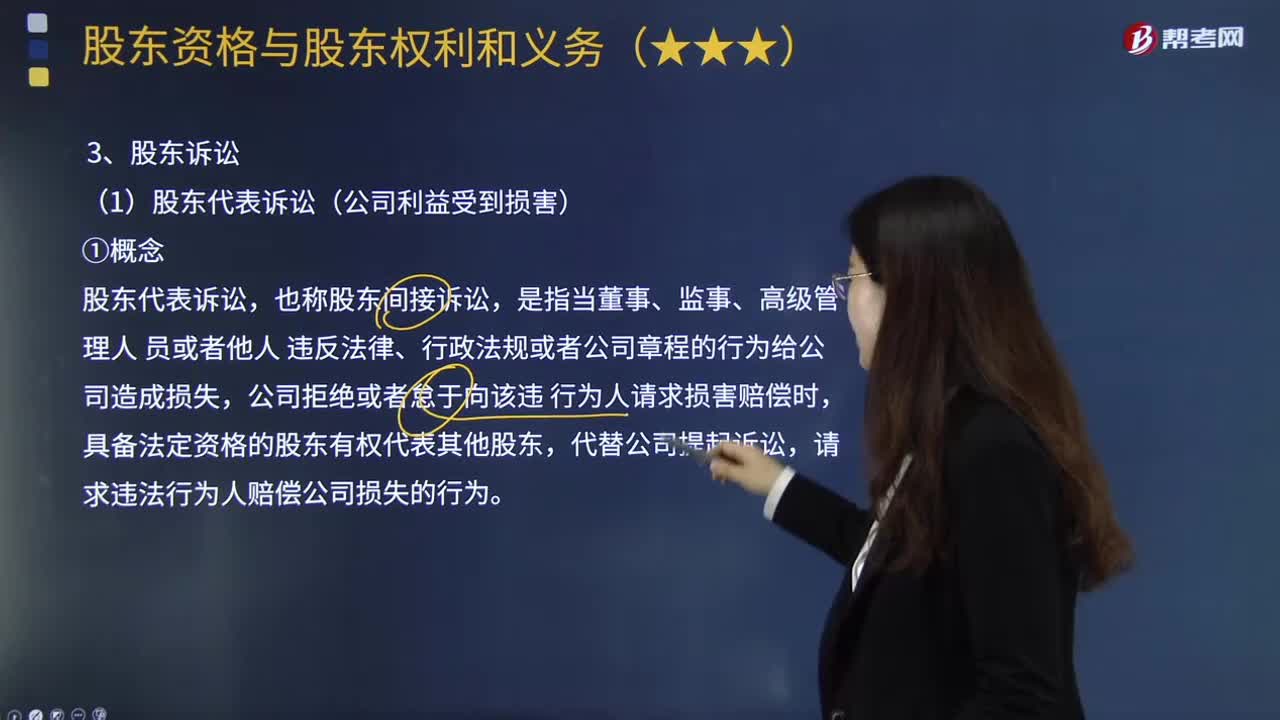

14:35如何区分股东代表诉讼和直接诉讼?:股东诉讼分为股东代表诉讼和股东直接诉讼。(1)股东代表诉讼(公司利益受到损害)。或者不设董事会的有限责任公司的执行董事向人民法院提起诉讼。则股东可以书面请求董事会或者执行董事、监事会或者不设监事会的有限责任公司的监事向人民法院提起诉讼。股东请求被告直接向其承担民事责任的,公司应当承担股东因参加诉讼支付的合理费用;【解析】公司董事、高级管理人员执行公司职务时违反法律、行政法规或者公司章程的规定。

00:28

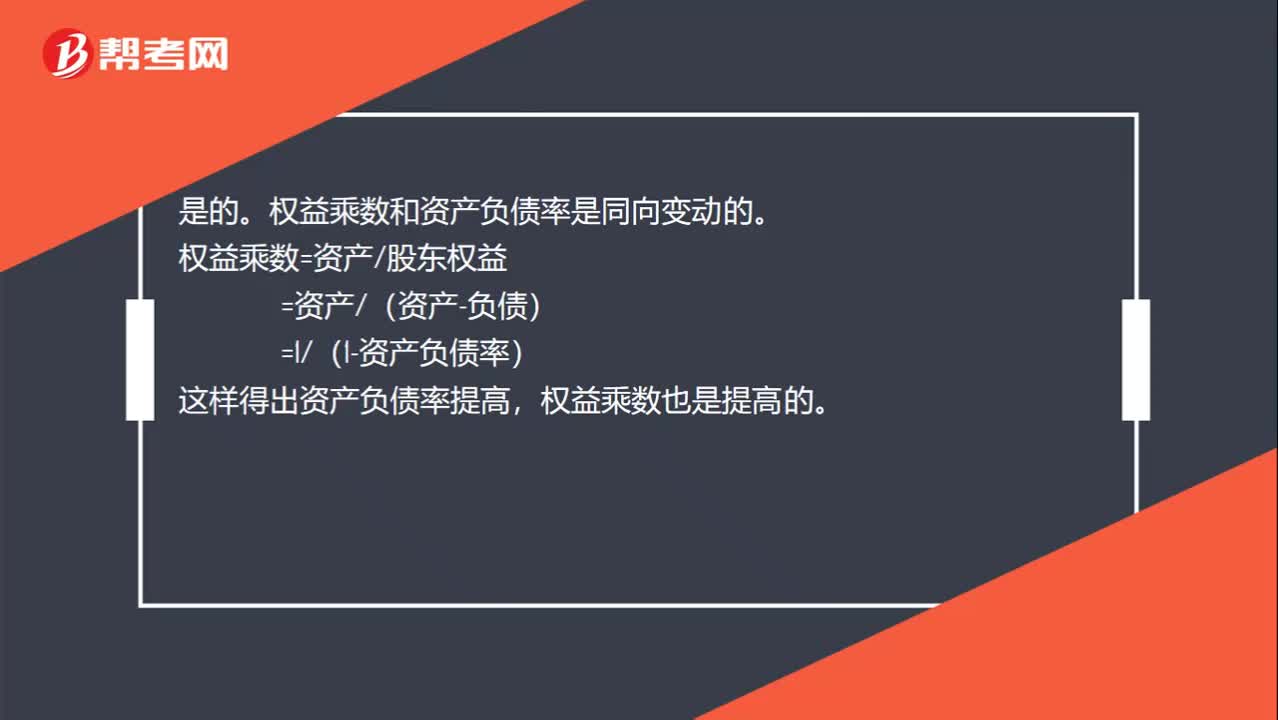

00:28资产负债率和权益乘数同向变动吗?:资产负债率和权益乘数同向变动吗?是的。权益乘数和资产负债率是同向变动的。权益乘数=资产股东权益,=资产(资产-负债)。=1(1-资产负债率)这样得出资产负债率提高权益乘数也是提高的

00:22

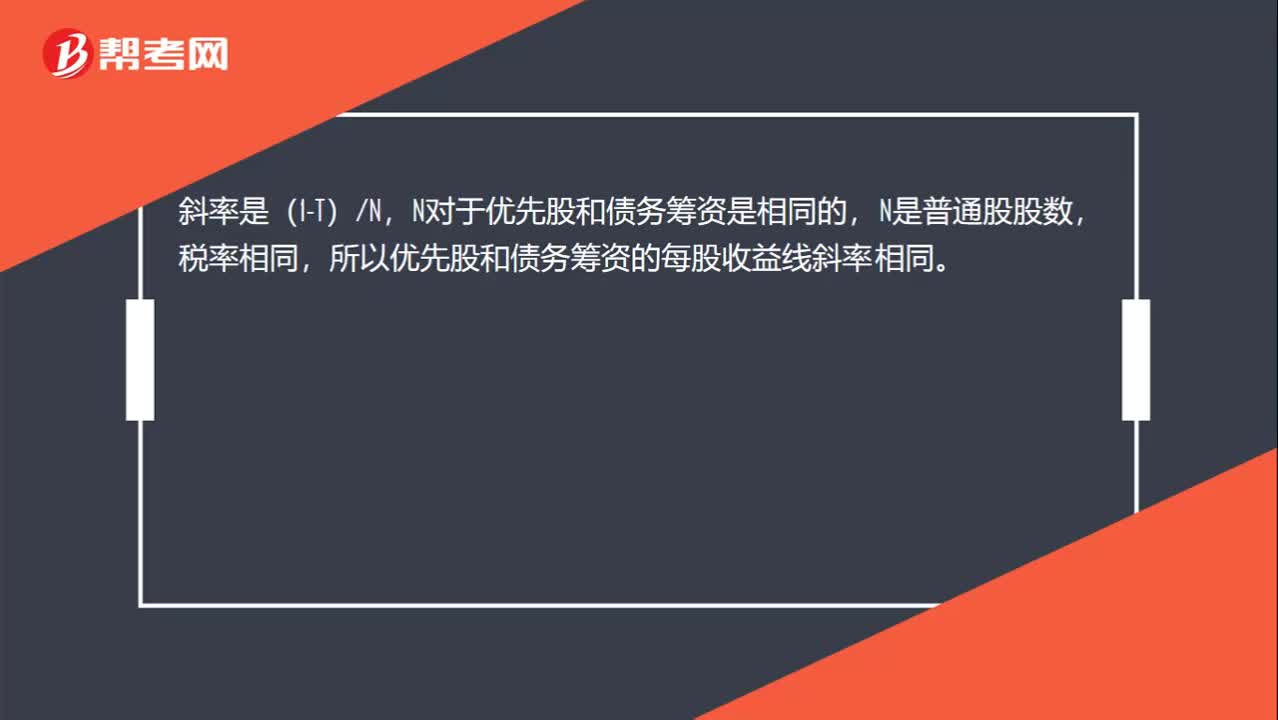

00:22为什么优先股和债务筹资的每股收益线斜率相同?:斜率是(1-T)N,N对于优先股和债务筹资是相同的,N是普通股股数,税率相同,所以优先股和债务筹资的每股收益线斜率相同。

01:08

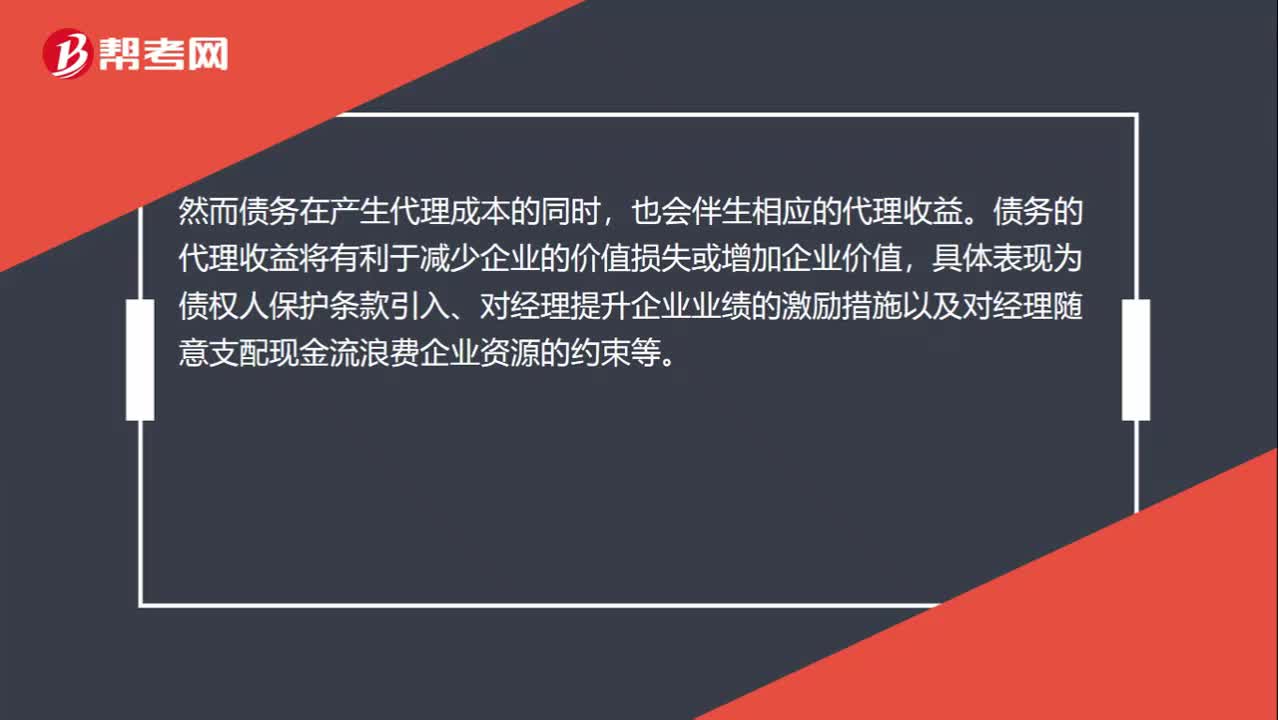

01:08债务代理收益和债务代理成本是什么?:债务代理收益和债务代理成本是什么?债务的代理成本既可以表现为因过度投资问题使经理和股东受益而发生债权人价值向股东的转移,也可以表现为因投资不足问题而发生股东为避免价值损失而放弃给债权人带来的价值增值。然而债务在产生代理成本的同时,债务的代理收益将有利于减少企业的价值损失或增加企业价值,也就是说债务的代理成本就是股东价值减少,债务的代理就是减少企业的价值损失或增加企业价值。

00:24

00:24如何区分(Rm-Rf)和Rm?:如何区分(Rm-Rf)和Rm?后紧跟“报酬率”的是指(Rm-Rf);市场“平均收益率”风险”与“收益率”之间还有字的一般是指Rm。

01:49

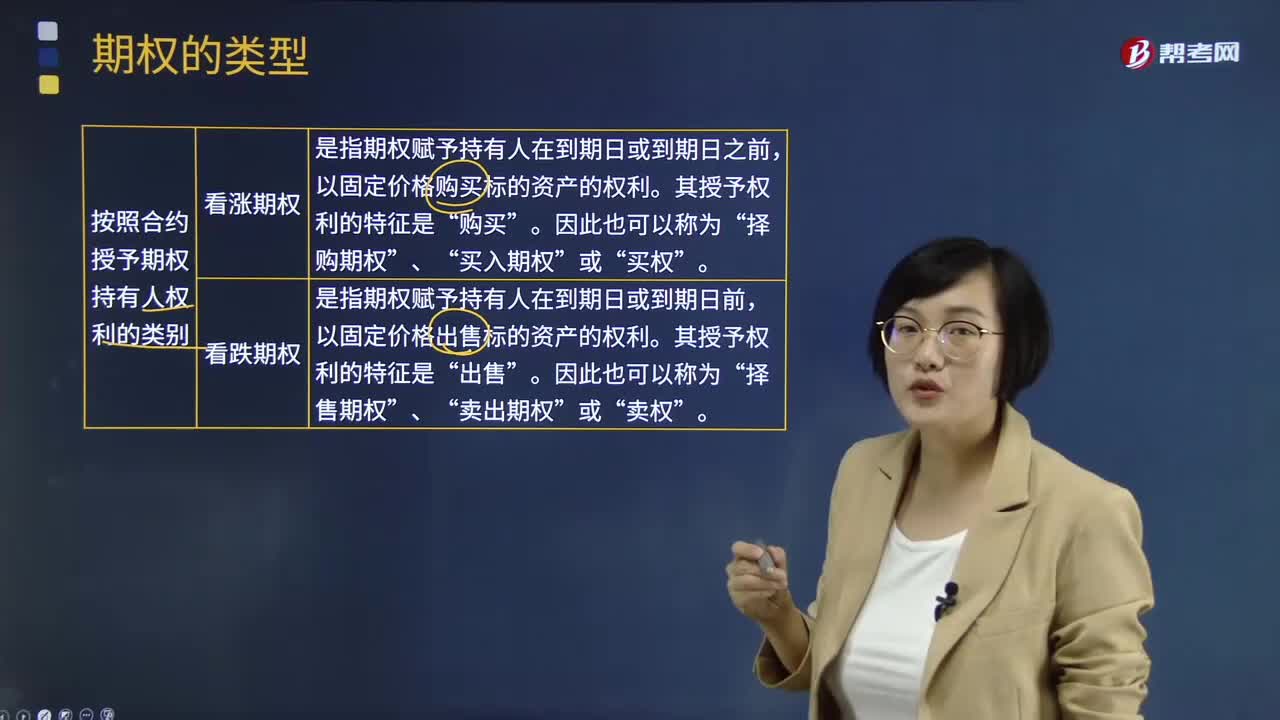

01:49期权按照合约授予期权持有人权利如何分类?:期权按照合约授予期权持有人权利如何分类?期权的类型按照合约授予期权持有人权利可以分为看涨期权和看跌期权。看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。其授予权利的特征是“购买”买入期权“买权“看跌期权是指期权赋予持有人在到期日或到期日前”以固定价格出售标的资产的权利。其授予权利的特征是,出售。卖出期权“卖权“【补充期权类型】”

01:05

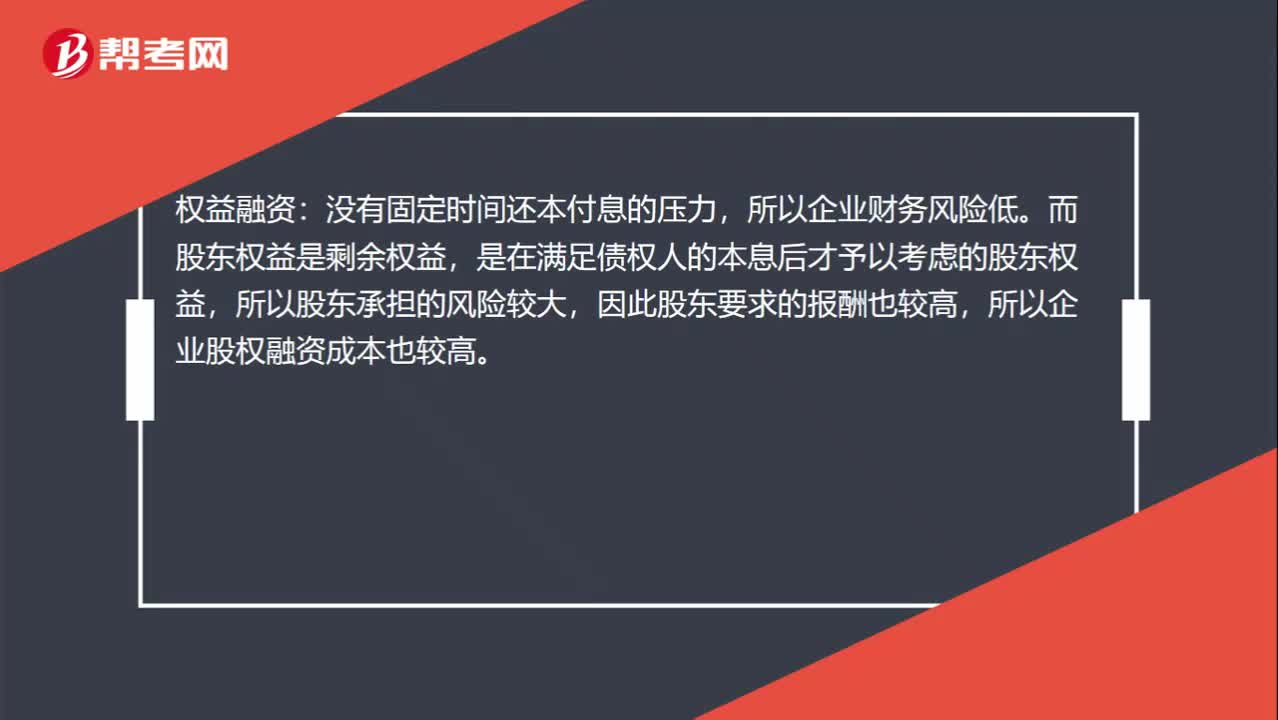

01:05公司角度权益融资与债务融资的关系?:公司角度权益融资与债务融资的关系?权益融资:所以企业财务风险低。而股东权益是剩余权益,是在满足债权人的本息后才予以考虑的股东权益,所以股东承担的风险较大,因此股东要求的报酬也较高,所以企业股权融资成本也较高。债权融资:所以企业财务风险较高(不看企业的经营业绩)。而债权人利益是优先于股东被满足的,所以债权人承担的风险较低,所以企业债务筹资成本相对较低。里面的风险、成本是从企业的角度理解的。

00:38

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

01:10

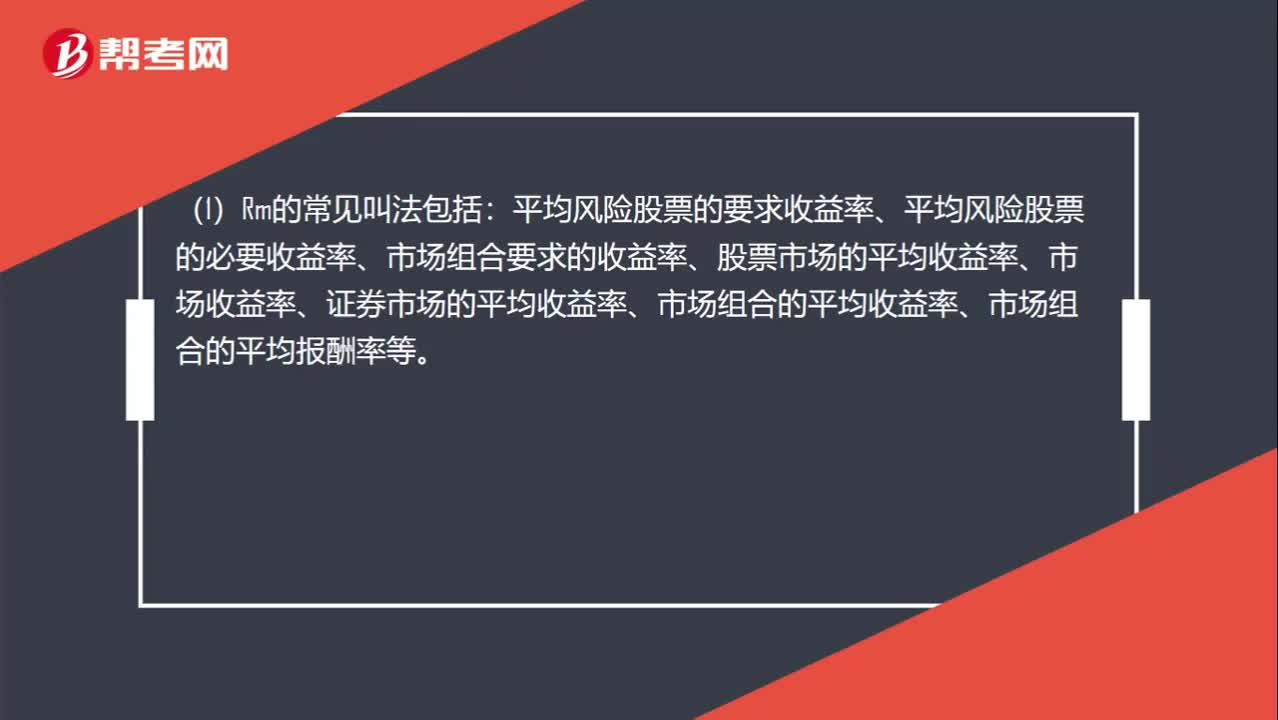

01:10如何区分Rm和(Rm-Rf)?:如何区分Rm和Rm-Rf?(1)Rm的常见叫法包括:平均风险股票的要求收益率、平均风险股票的必要收益率、市场组合要求的收益率、股票市场的平均收益率、市场收益率、证券市场的平均收益率、市场组合的平均收益率、市场组合的平均报酬率等。(2)(Rm-Rf)的常见叫法包括:

11:18

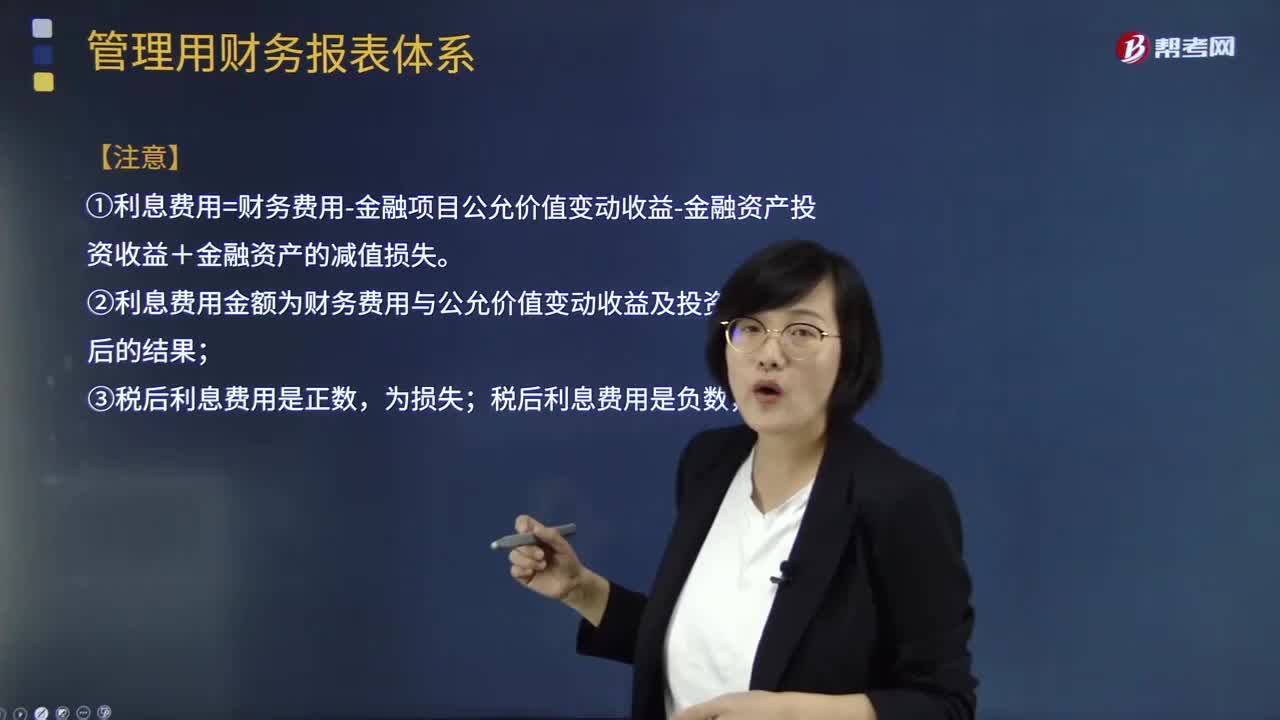

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日