下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:43

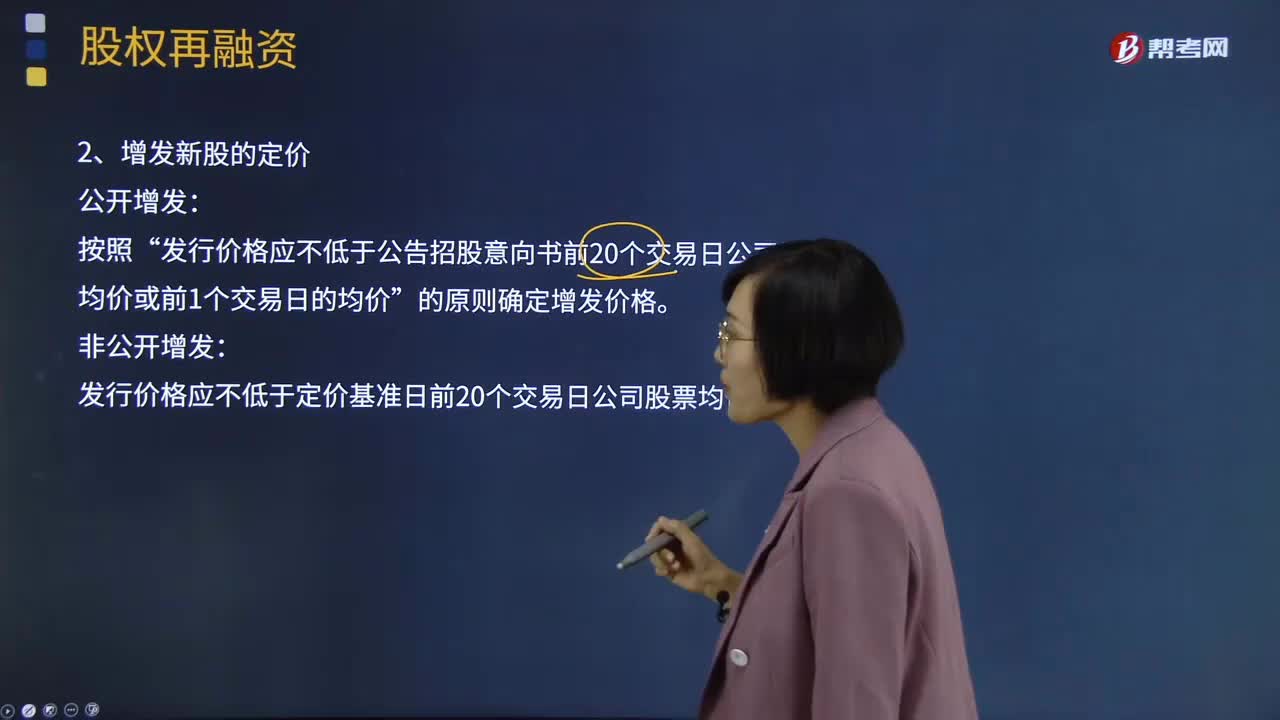

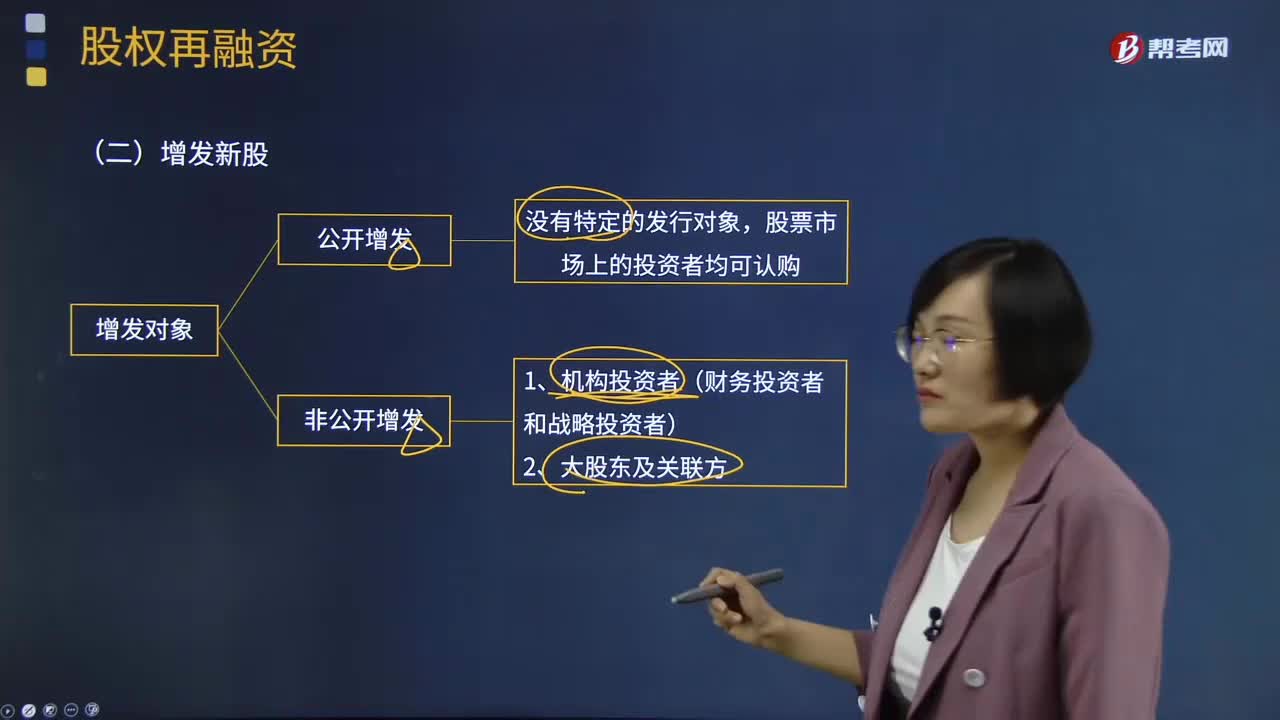

00:43增发新股应该如何定价?:增发新股应该如何定价?增发新股是指上市公司找个理由新发行一定数量的股份,增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。增发新股按照增发对象可以分为公开增发新股和非公开增发新股。公开增发指没有特定的发行对象,发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价”发行价格应不低于定价基准日前20个交易日公司股票均价的90%。

07:57

07:57增发新股的特别规定有哪些?:增发新股是指上市公司找个理由新发行一定数量的股份,非公开增发的投资者包括1、机构投资者(财务投资者和战略投资者)2、大股东及关联方。上市公司通过非公开增发引入战略投资者不仅获得战略投资者的资金,最近1期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形,【注意】对于一些以往盈利记录未能满足公开融资条件。

05:01

05:01配股除权价格应该如何计算?:配股除权价格应该如何计算?以低于市价的某一特定价格配售一定数量新发行股票的融资行为。配股权:原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。配股除权价格:配股除权参考价=(配股前股票市值+配股价格×配股数量)(配股前股数+配股数量),=(配股前每股价格+配股价格×股份变动比例)(1+股份变动比例)。2、除权价只是作为计算除权日股价涨跌幅度的基准。

07:23

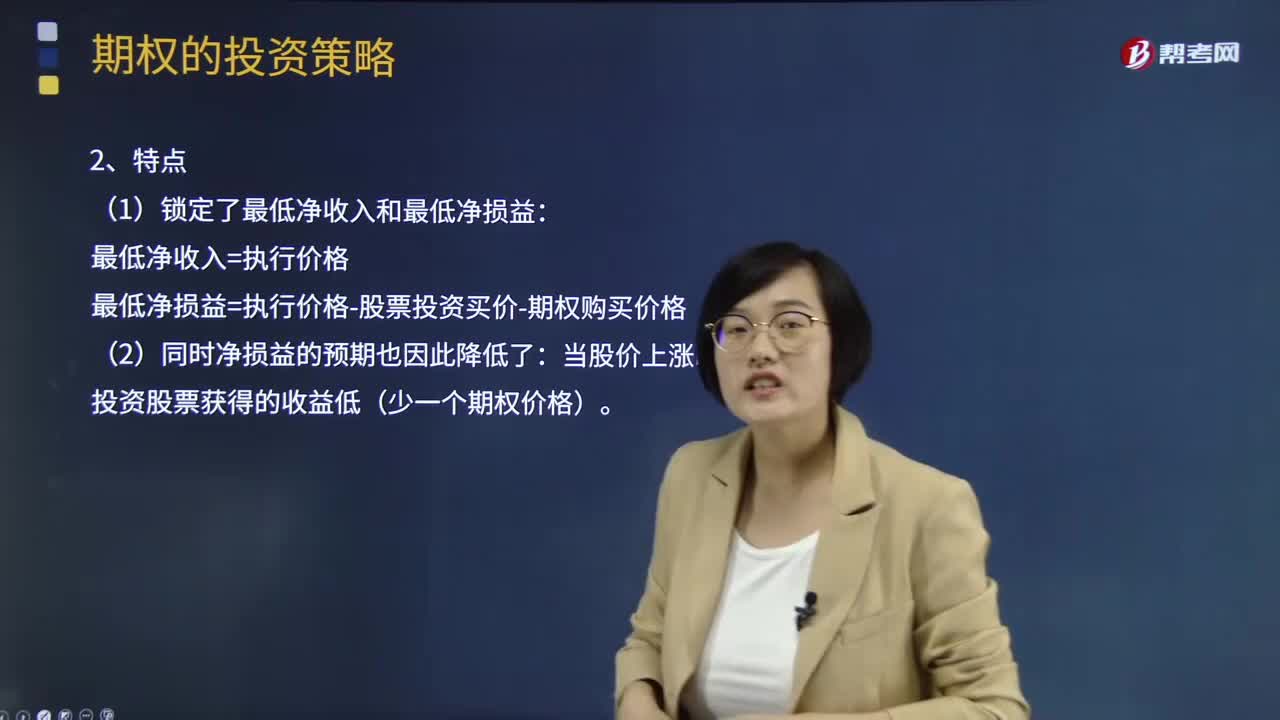

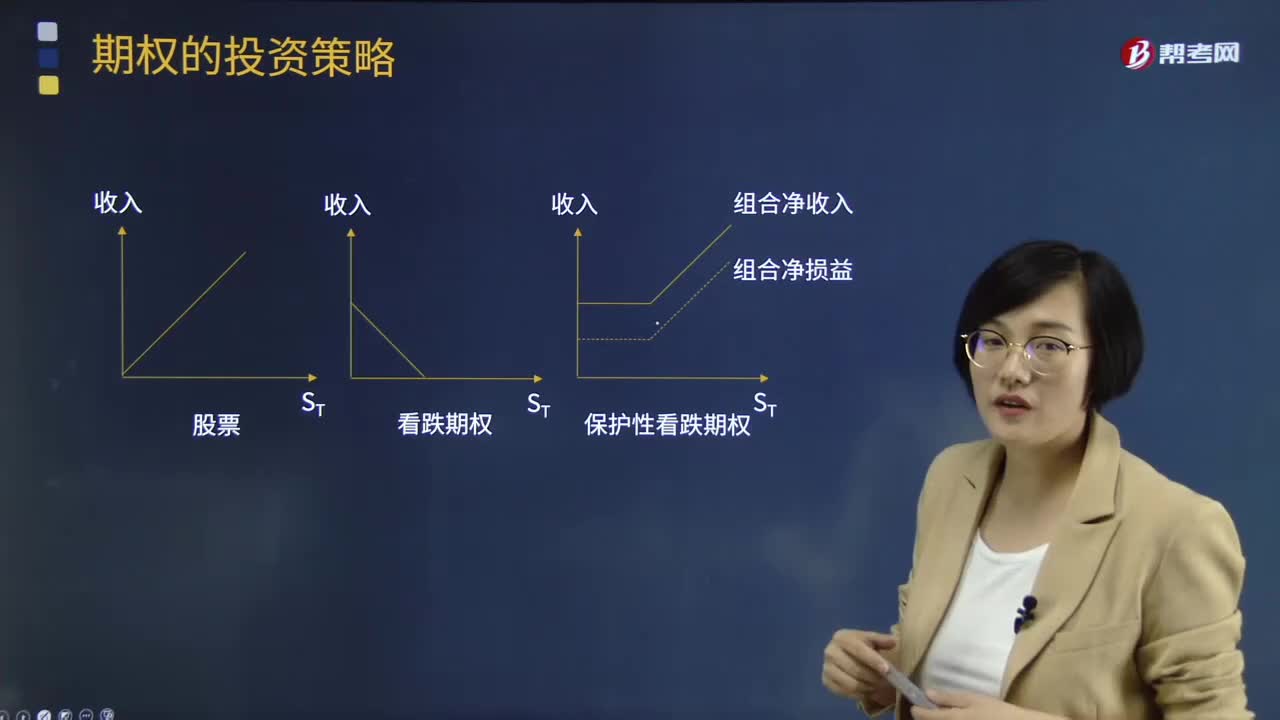

07:23保护性看跌期权的组合净收入与组合净损益如何确定?:保护性看跌期权的组合净收入与组合净损益如何确定?股票加多头看跌期权组合,同时购买该股票的1股看跌期权。该看跌期权保证的最低价格等于执行价减去买入该期权的成本。使用股票期权(股指期权)保护现有或预期头寸时,如果持有股票的价格朝对投资者有利的方向变动,投资者不需要执行期权。最低净损益=执行价格-股票投资买价-期权购买价格,比单一投资股票获得的收益低(少一个期权价格)。

04:46

04:46保护性看跌期权是指什么?:保护性看跌期权是指什么?股票加多头看跌期权组合,指购买一股股票,同时购买该股票的1股看跌期权。这种组合相比单独投资股票,可以降低投资风险。保护性看跌期权买入策略是投资者通过买入基于某股票的看跌期权可对其股票组合中该股票价格下跌提供保护的策略。该看跌期权保证的最低价格等于执行价减去买入该期权的成本。使用股票期权(股指期权)保护现有或预期头寸时,如果持有股票的价格朝对投资者有利的方向变动。

05:43

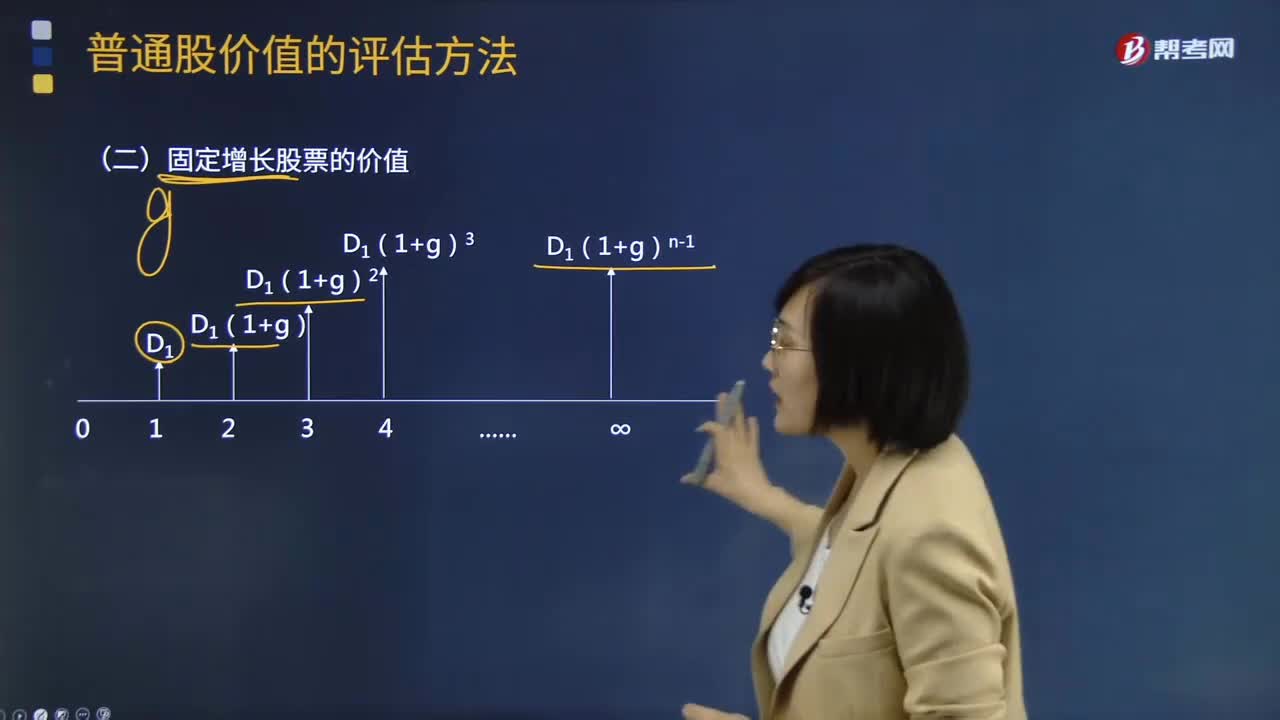

05:43如何计算固定增长股票的价值?:如何计算固定增长股票的价值?固定增长价值指的是股票在未来的一段时间内呈现出固定增长模式,固定增长价值的股票,固定成长股票是指未来期内,股利成固定增长趋势变动的股票。企业的股利不应当是不变的,但就整个平均来说应等于国民生产总值的成长率,或者说是真实的国民生产总值增长率加通货膨胀率。【常见问题1】为什么0时点的股利不能作为股票估值的一部分,【答案】0时点的股利视为是已经发放的股利。

01:40

01:40零增长股票的价值如何计算?:零增长股票的价值如何计算?零增长说明每期股利相等,此时普通股票的价值相当于计算永续年金的现值。股票价值的含义:股票的价值是指其预期的未来现金流入的现值,股票的内在价值”未来股利不变。其支付过程是一个永续年金,股票价值V=DrS。下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【例题·计算分析题】每年分配股利2元,必要报酬率为16%,则股票价值?

05:30

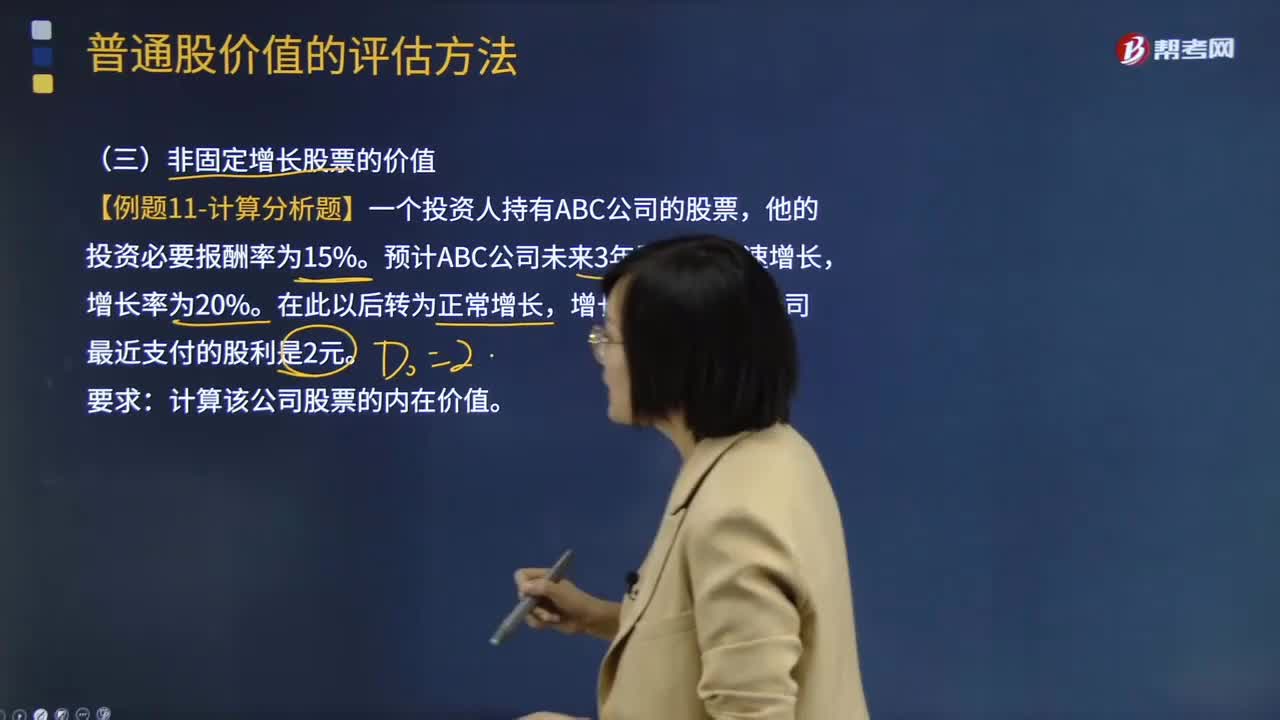

05:30非固定增长股票的价值应该如何计算?:非固定增长股票的价值应该如何计算?普通股是指股份公司依法发行的具有表决权和剩余索取权的一类股票。普通股价值(普通股的内在价值)是指股票预期能够提供的所有未来现金流量的现值。非固定增长股票的价值原理:未来现金流量的现值。隔年现金流量分别求现值:计算在第m年底的内在价值,估值时点的股票价值=非正常增长期现值 + 固定增长期现值。【例题·计算分析题】一个投资人持有ABC公司的股票。

00:50

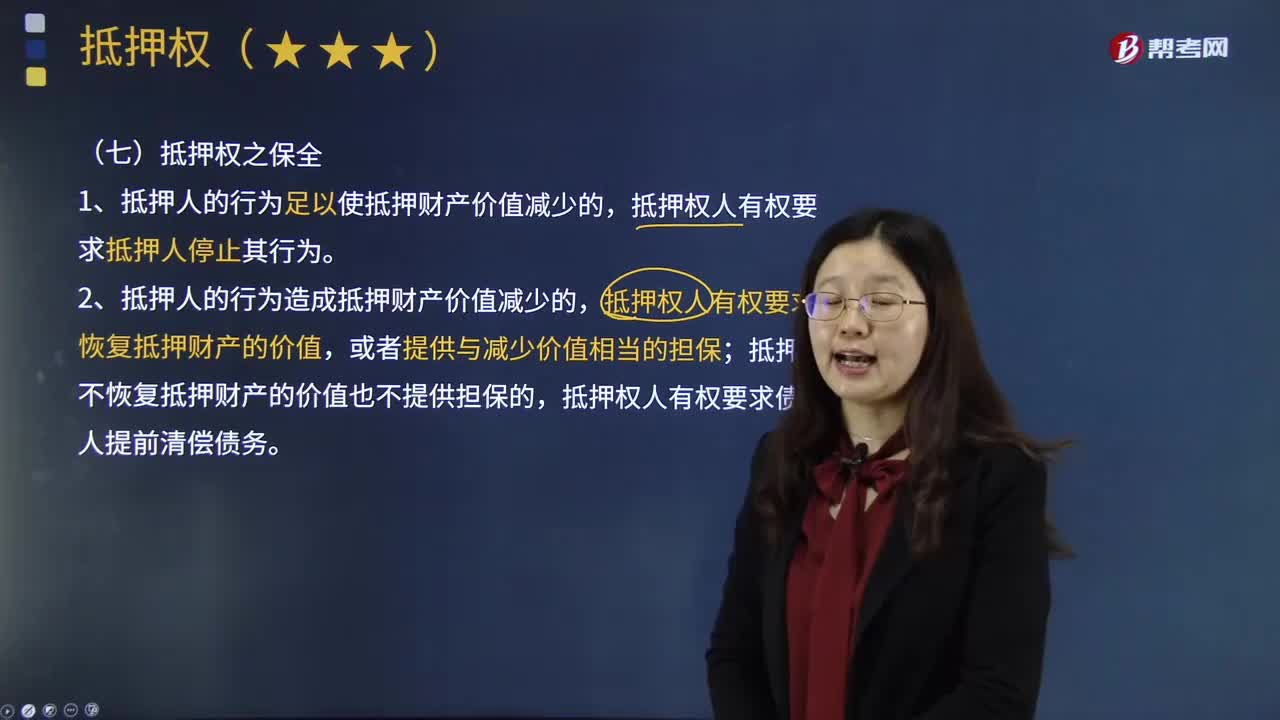

00:50抵押权人如何保全抵押权?:抵押权人如何保全抵押权?保全抵押权是指以确保债权实现为目的的抵押权。保全抵押权的转让仅以主债权有效为前提。保全抵押权从属于主债权,2.抵押人的行为造成抵押财产价值减少的,抵押权人有权要求恢复抵押财产的价值,抵押人不恢复抵押财产的价值也不提供担保的,是指抵押权人因抵押人的行为足以使抵押物的价值发生减少。即抵押权人具有保全抵押物的权利,抵押权人为抵押物的保全行为所支出的费用,

00:47

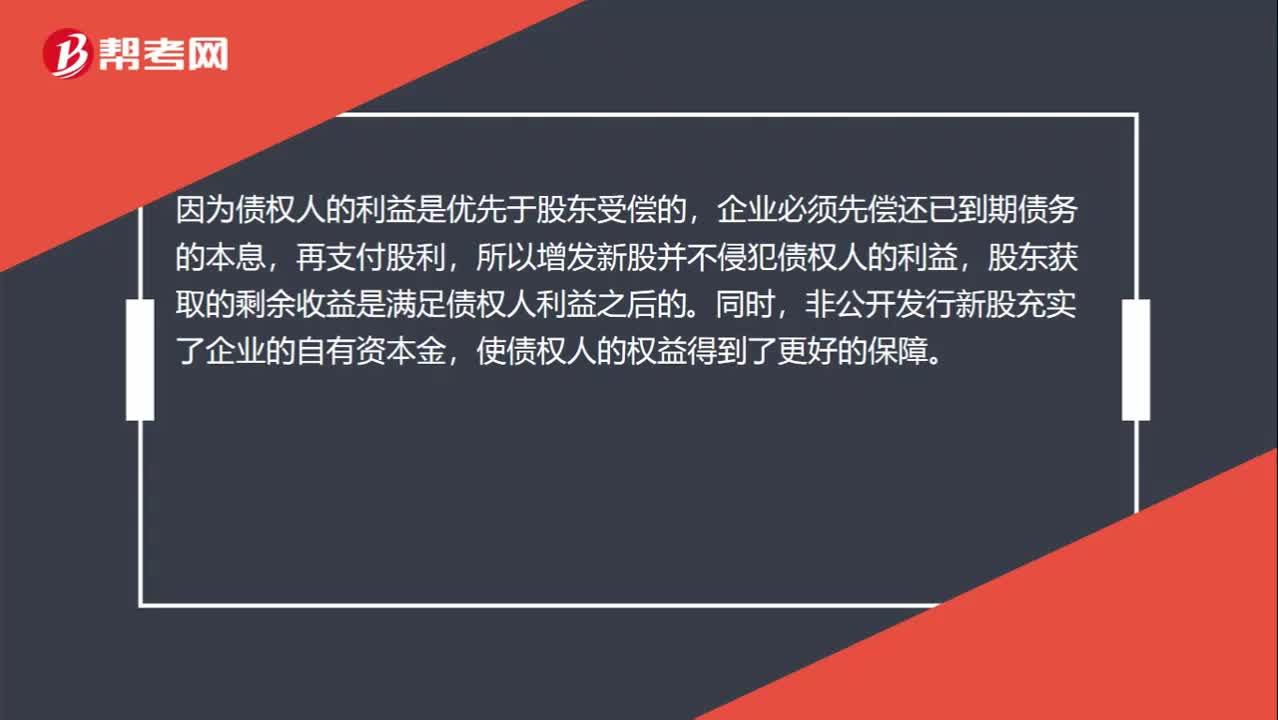

00:47非公开增发新股为什么符合债权人目标?:非公开增发新股为什么符合债权人目标?非公开发行新股是指股份有限公司采用非公开方式,向特定对象发行股票的行为。因为债权人的利益是优先于股东受偿的,企业必须先偿还已到期债务的本息,再支付股利,所以增发新股并不侵犯债权人的利益,股东获取的剩余收益是满足债权人利益之后的。同时,非公开发行新股充实了企业的自有资本金,使债权人的权益得到了更好的保障。

01:30

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日