下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:52

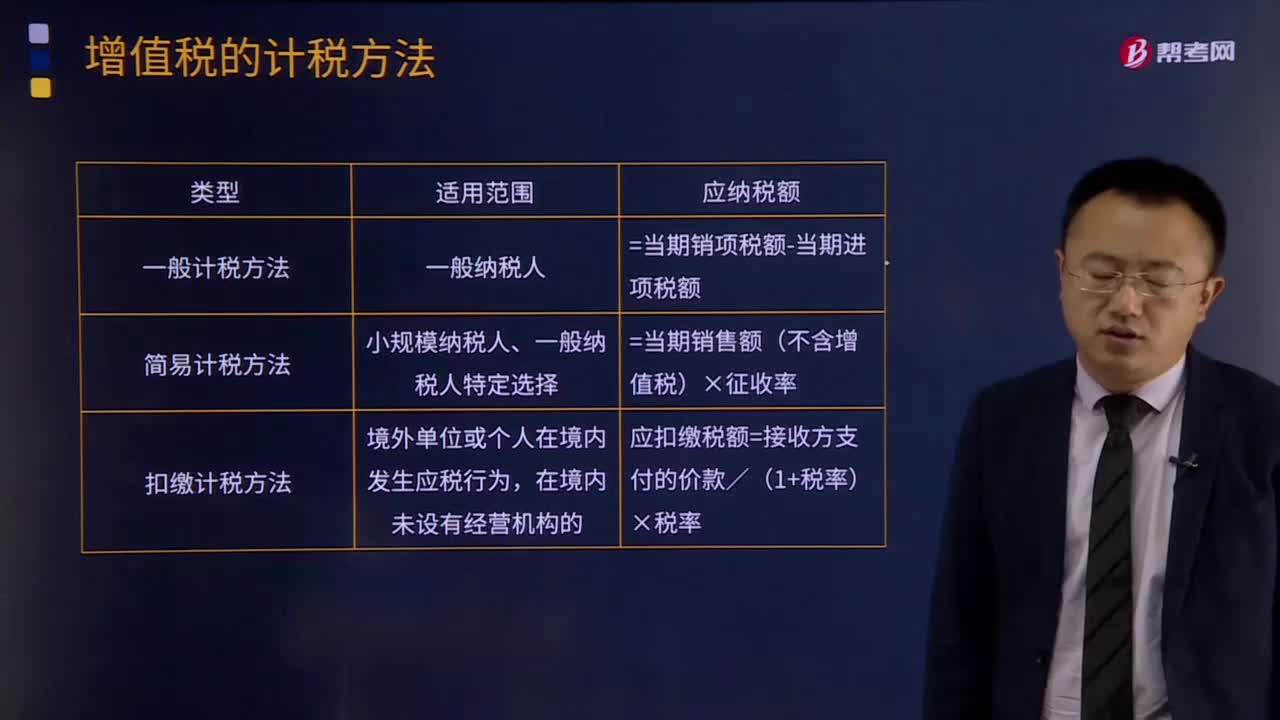

04:52增值税有哪些计税方法?:增值税有哪些计税方法?所谓增值税计税方法是指首先计算出应税货物或劳务的增值额,然后用增值额乘以适用税率求出应纳税额。直接计算法按计算增值额的不同,1.一般计税方法:增值税一般计税方法适用于增值税一般纳税人,并不是只要是一般纳税人就一定能够用一般计税方法:小规模纳税人、一般纳税人特定选择,应纳税额=当期销售额(不含增值税)×征收率,应扣缴税额=接收方支付的价款/(1+税率)×税率。

00:49

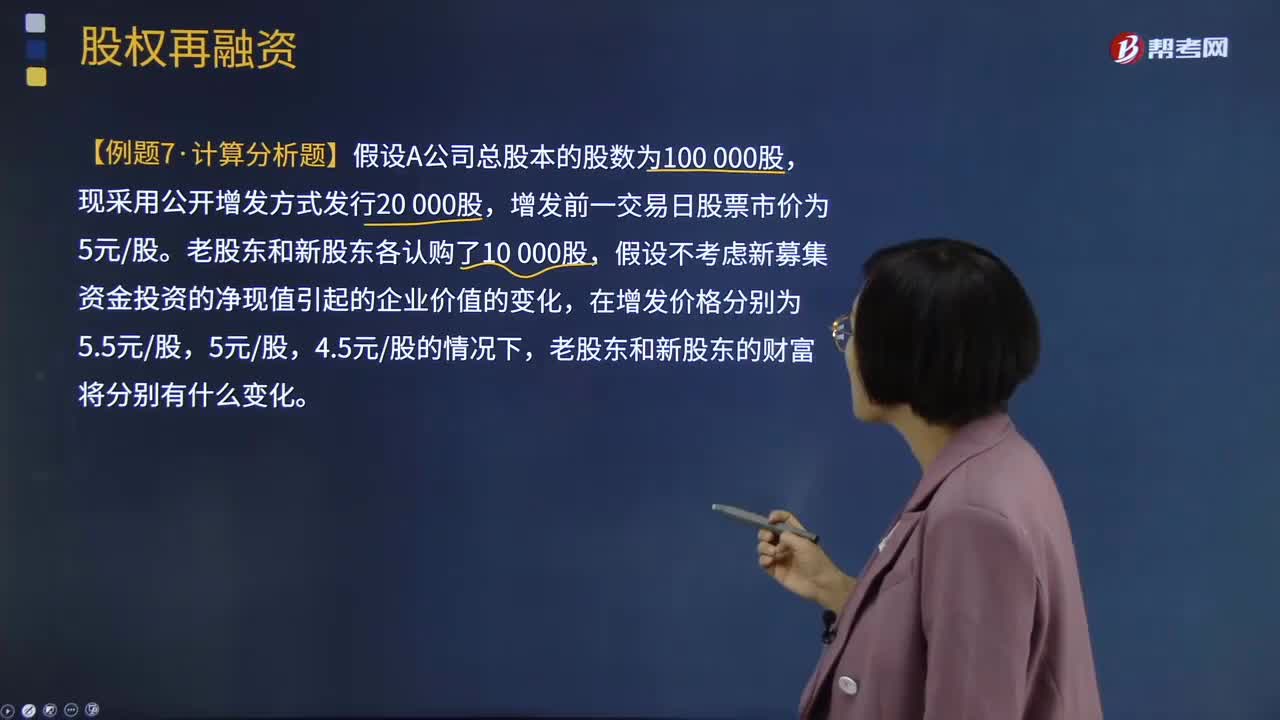

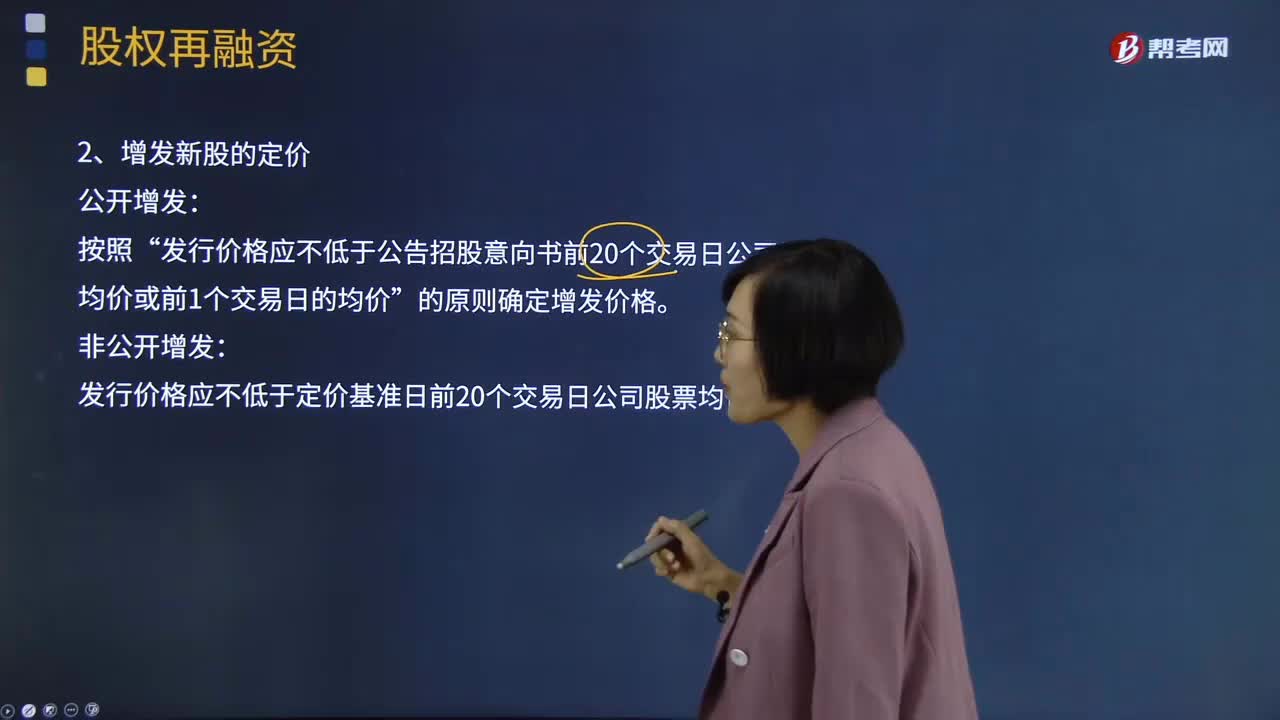

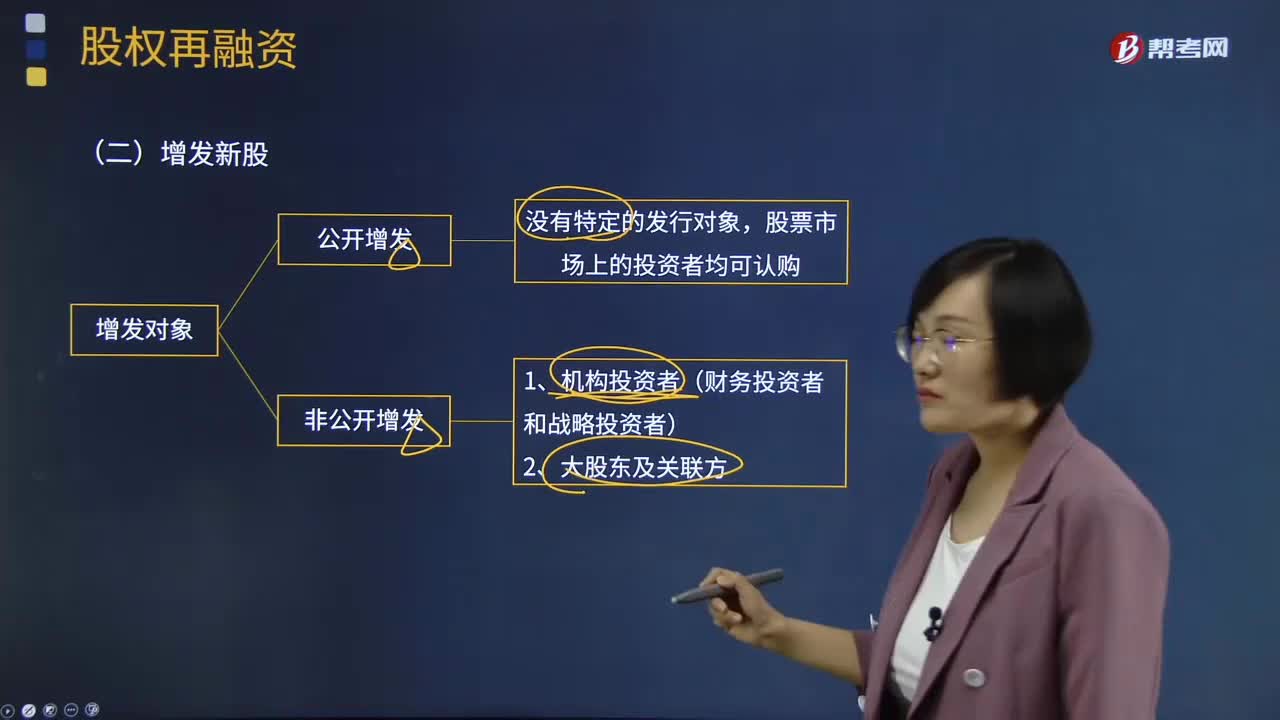

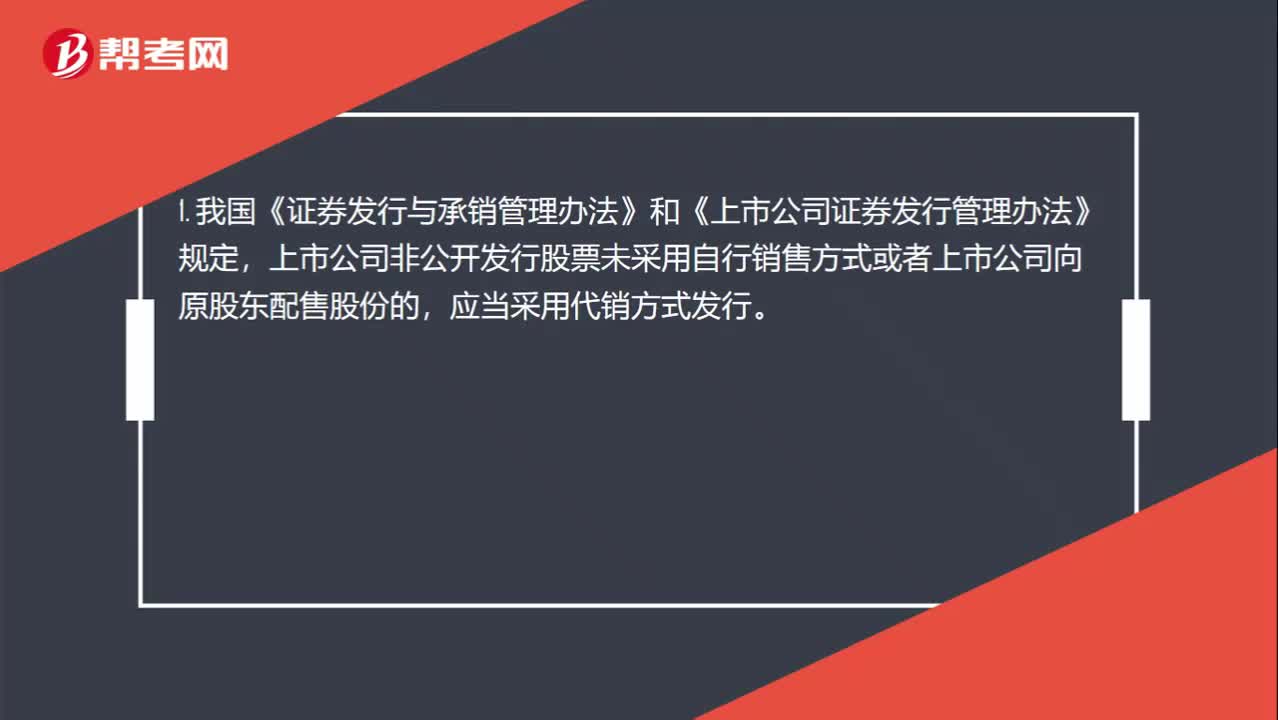

00:49配股为什么要用代销方式?:配股为什么要用代销方式?1. 我国《证券发行与承销管理办法》和《上市公司证券发行管理办法》规定,上市公司非公开发行股票未采用自行销售方式或者上市公司向原股东配售股份的,应当采用代销方式发行。2. 这样规定的主要原因是:因为配股是一种公开发行股票的方式,面向的是现有上市公司的所有股东,数量多,影响大,因此由具备资质的承销商代销可以更好地保障配股过程的合法合规性。

00:47

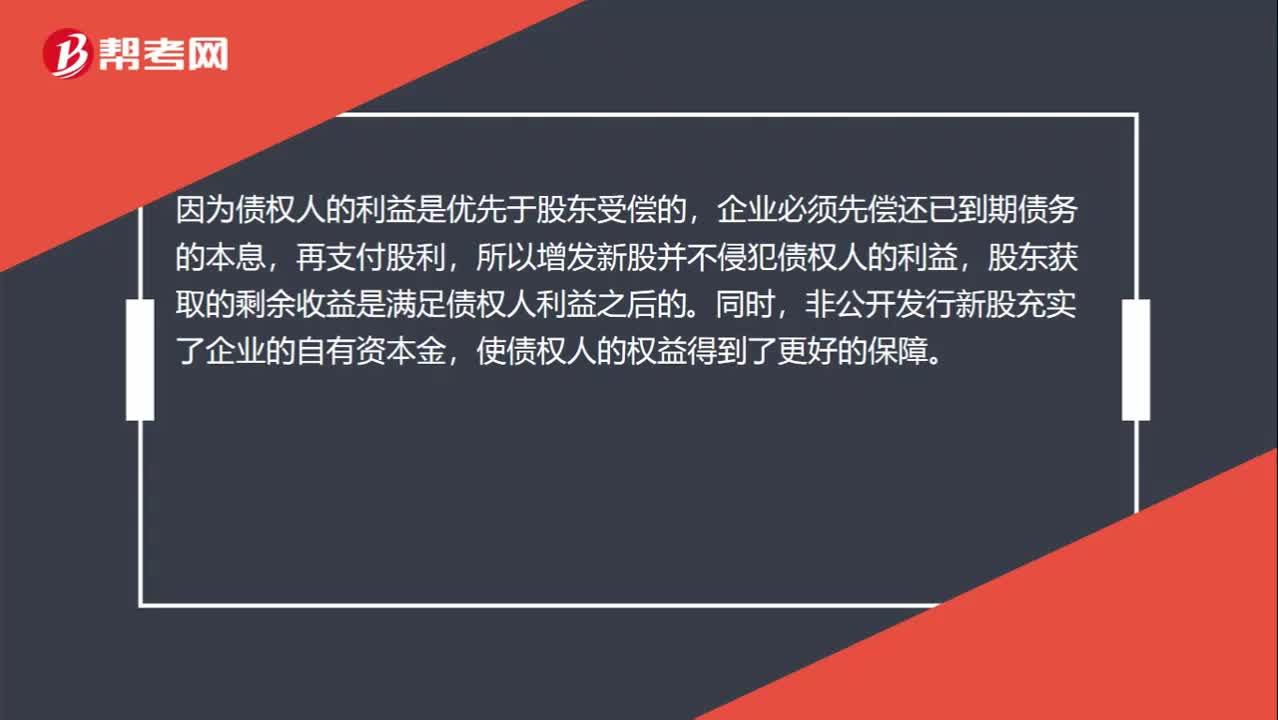

00:47非公开增发新股为什么符合债权人目标?:非公开增发新股为什么符合债权人目标?非公开发行新股是指股份有限公司采用非公开方式,向特定对象发行股票的行为。因为债权人的利益是优先于股东受偿的,企业必须先偿还已到期债务的本息,再支付股利,所以增发新股并不侵犯债权人的利益,股东获取的剩余收益是满足债权人利益之后的。同时,非公开发行新股充实了企业的自有资本金,使债权人的权益得到了更好的保障。

05:40

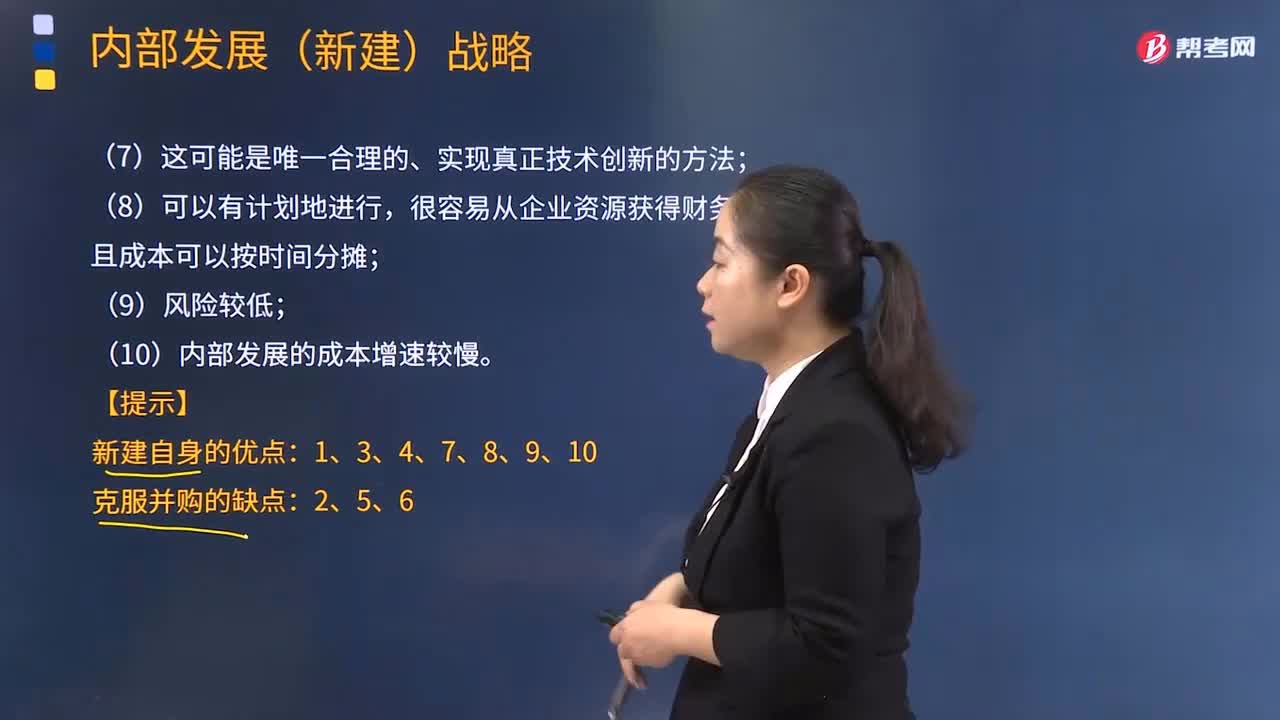

05:40采取内部发展的动因有哪些?:内部发展,是企业在不收购其他企业的情况下利用自身的规模、利润、活动等内部资源来实现扩张。采取内部发展的动因:(1)开发新产品的过程使企业能最深刻地了解市场及产品;(3)保持同样的管理风格和企业文化,(4)为管理者提供职业发展机会,因为获得资产时无须为商誉支付额外的金额;(6)收购通常会产生隐藏的或无法预测的损失,而内部发展不太可能产生这种情况;内部发展(新建)战略;

03:53

03:53企业并购失败的原因有哪些?:企业并购失败的原因有哪些?并购的实质是在企业控制权运动过程中,没有认真地分析目标企业的潜在成本和效益,或者过高估计并购对象所在产业的吸引力和自己对被并购企业的管理能力,(2)并购后不能很好地进行企业整合,并购后的整合状况将最终决定并购战略的实施是否有利于企业的发展。如果不能够给被并购企业进行准确的价值评估,并购方就可能要承受支付过高并购费用的风险;(4)跨国并购面临政治风险。

04:25

04:25公司选择并购的动机有哪些?:并购后的企业内部不同,产生并购行为最基本的动机就是寻求企业的发展。寻求扩张的企业面临着内部扩张和通过并购发展两种选择。并购的最常见的动机就是——协同效应(Synergy),并购交易的支持者通常会以达成某种协同效应作为支付特定并购价格的理由。并购产生的协同效应包括——经营协同效应Operating Synergy和财产协同效应。规模效应能够带来资源的充分利用,通过并购实现企业的规模扩大。

07:40

07:40收缩战略的方式有哪些?:收缩战略的方式有哪些?是在那些没有发展或者发展潜力很渺茫的企业应该采取的战略。主要涉及采取补救措施制止利润下滑,③削减成本战略:更多地涉及企业的整个经营努力的改变:①重新定位或调整现有的产品和服务。②调整营销策略,在价格、广告、渠道等环节推出新的举措。集团进行了重大战略调整。即从战略扩张改为战略收缩。以改变该集团地域性品牌分割状态。F汽车集团的收缩战略类型属于()。

05:19

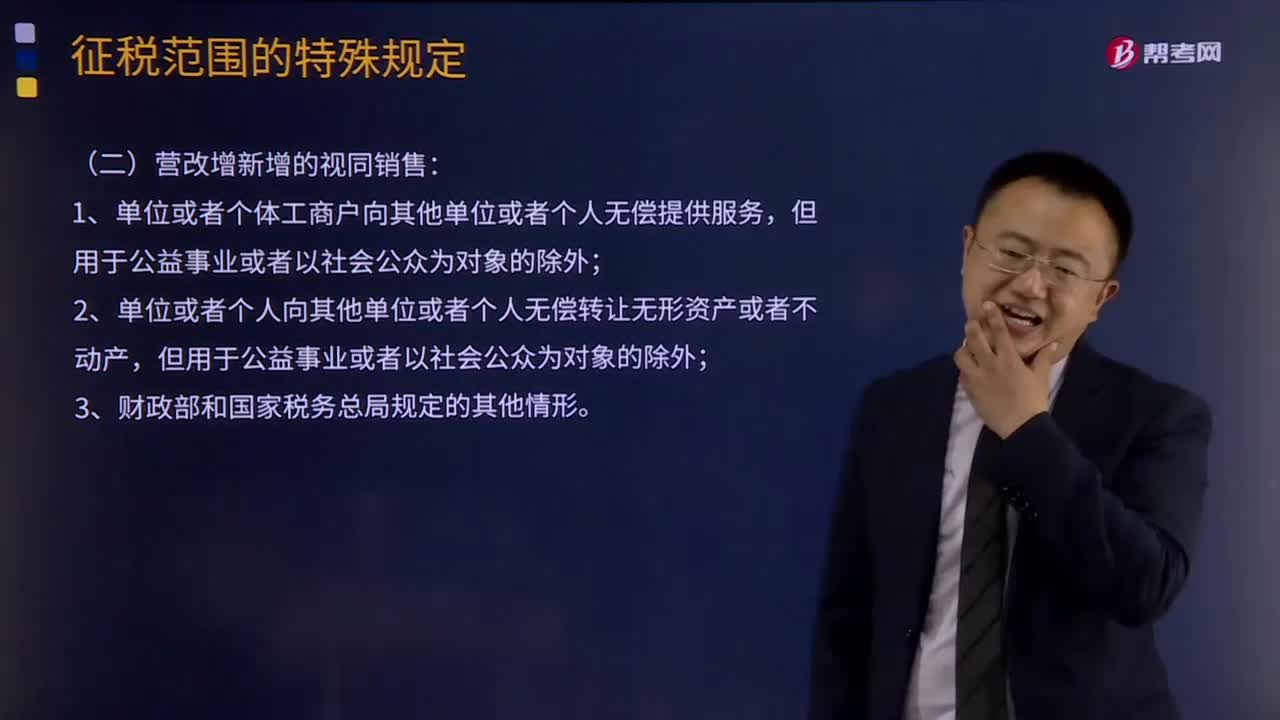

05:19营改增新增的视同销售有哪几种?:营改增新增的视同销售有哪几种?在增值税、企业所得税和会计上都有视同销售的概念,增值税上的视同销售:本质为增值税"抵扣进项并产生销项"的链条终止,比如将货物用于非增值税项目,下列行为应视同销售货物征收增值税的有()。C.将委托加工收回的卷烟用于赠送客户,【解析】选项C、D属于视同销售货物征收增值税的情形【2016年注册会计师考试真题】下列各项中属于视同销售行为应当计算销项税额的有()

03:25

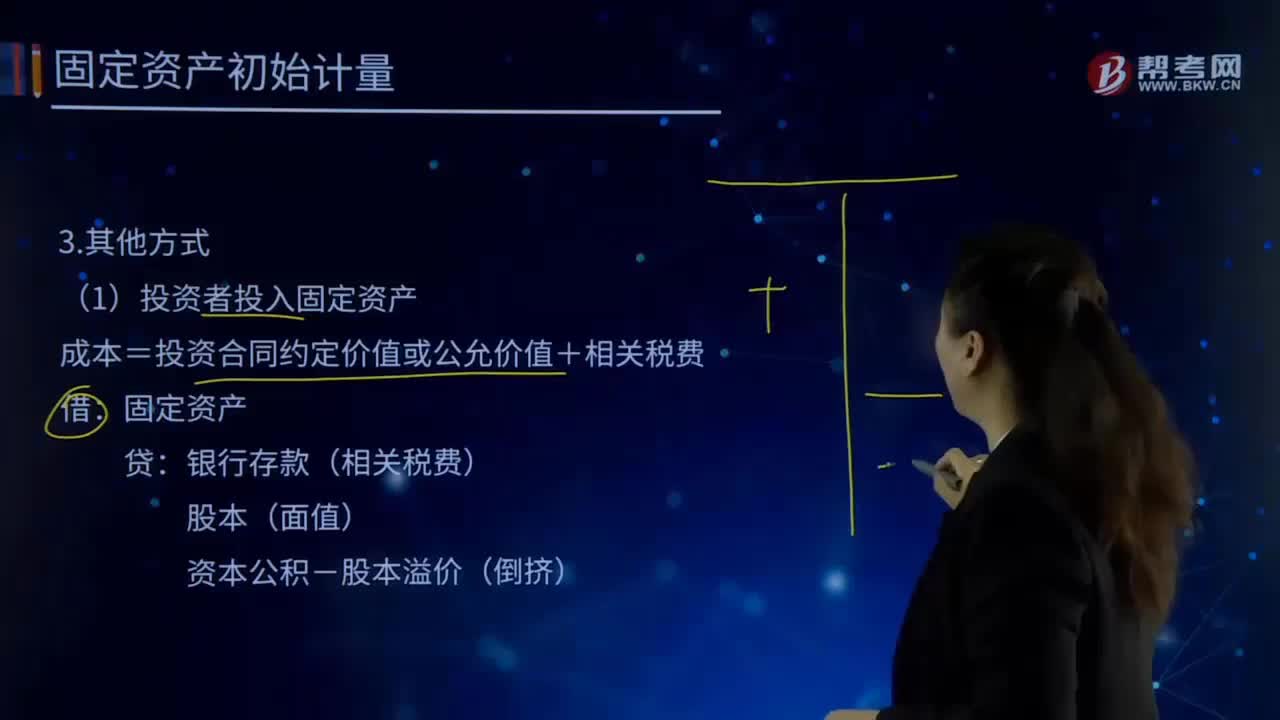

03:25自行建造固定资产的其他方式有哪些?:自行建造固定资产的其他方式有哪些?自行建造固定资产是指企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。(1)投资者投入固定资产:成本=投资合同约定价值或公允价值+相关税费:固定资产银行存款(相关税费)

04:52

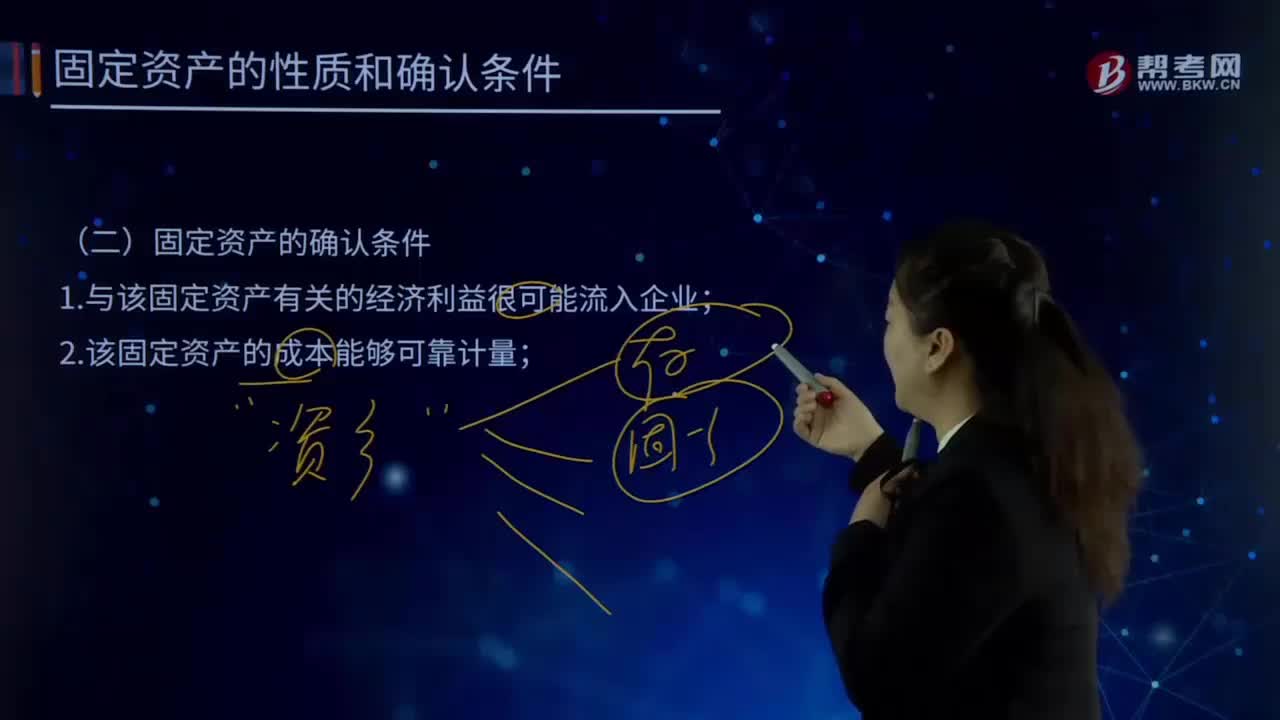

04:52固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,企业在确认固定资产时。需要判断与该项固定资产有关的经济利益是否很可能流入企业,主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到企业的一个重要标志,企业取得该固定资产所发生的支出必须能够可靠地计量。

02:06

02:06产品开发包括哪些方面?:产品开发Product Development是指个人、科研机构、企业、学校、金融机构等,产品开发的方法可以为发明、组合、减除、技术革新、商业模式创新或改革等方法。电灯的发明、汽车设计的更新换代、饮食方式的创新、洗发水增加去头屑功能、变频空调等等。产品开发——新产品和现有市场:③从现有产品组合的不足中寻求新的机会:④使企业能继续在现有市场中保持稳固的地位;

15:05

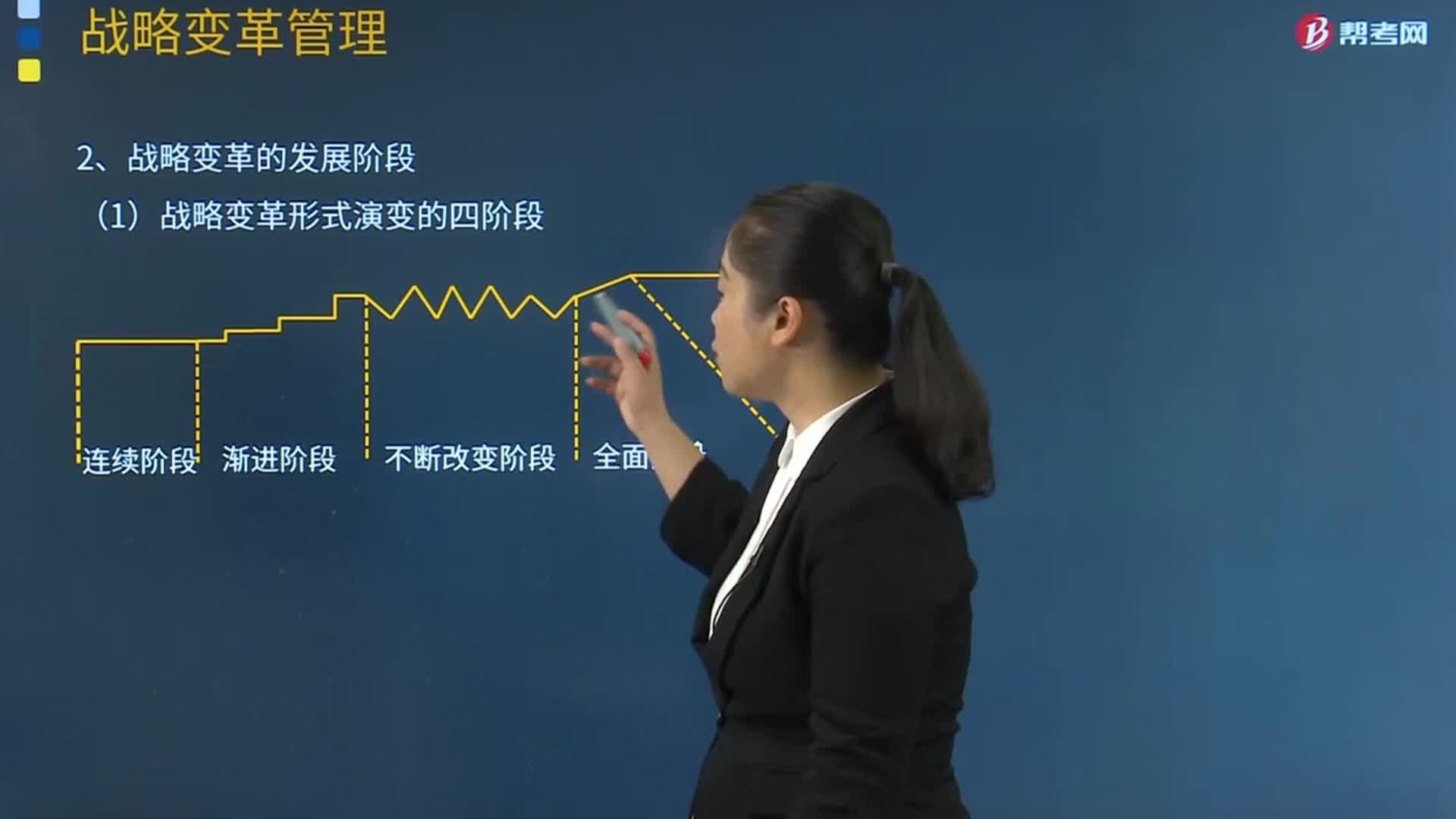

15:05战略变革的发展阶段有哪些?:(一)战略变革形式演变的四阶段:企业战略是在一个较短的时间内、发生革命性或转化性的变化,(3)如果渐进阶段落在了环境变化的后面,【例题21·单选题】在约翰逊和施乐斯提出的渐进性变革的四个发展阶段中。C.不断改变阶段:【解析】在渐进性变革的四个发展阶段中。渐进阶段战略发生缓慢的变化。【例题23·多选题】下列关于渐进性变革与革命性变革的表述中A.渐进性变革在企业生命周期中常常发生

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日