下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

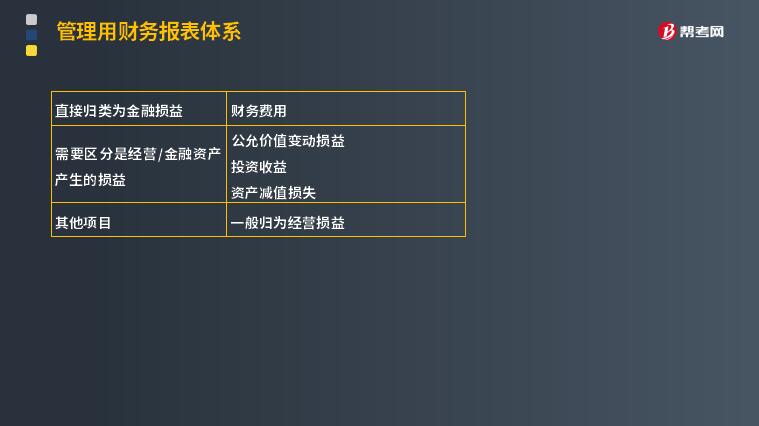

如何区分经营损益和金融损益?

金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。由于存在所得税,应计算该利息费用的税后结果〔即税后利息费用〕,也称净金融损益。

金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。

净利润=经营损益+金融损益

直接归类为金融损益

财务费用

需要区分是经营/金融资产产生的损益

公允价值变动损益

投资收益

资产减值损失

其他项目

一般归为经营损益

下面给大家提供一道注册会计师考试的例题,希望大家认真理解,仔细分析。

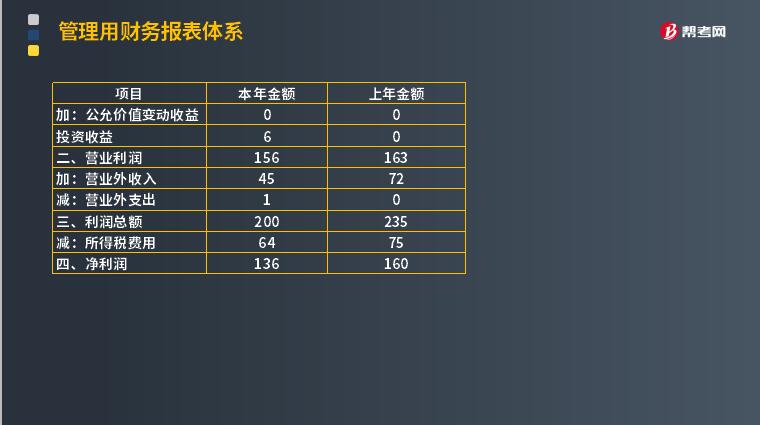

【例题·计算分析题】编制管理用利润表。

利润表

已知:假设ABC公司的投资收益均为债券投资利息收入。

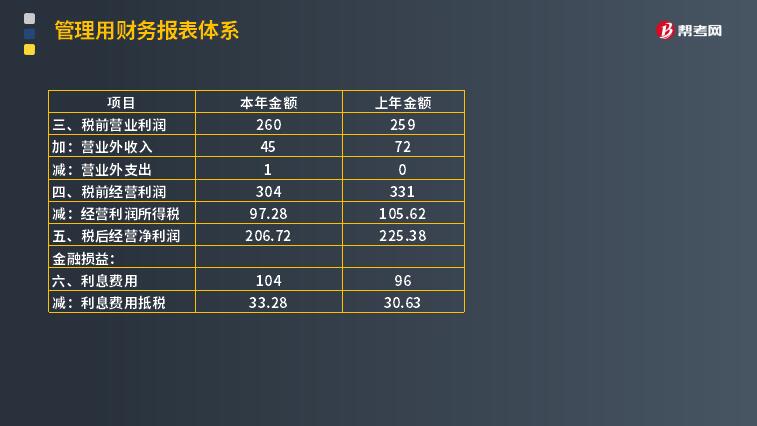

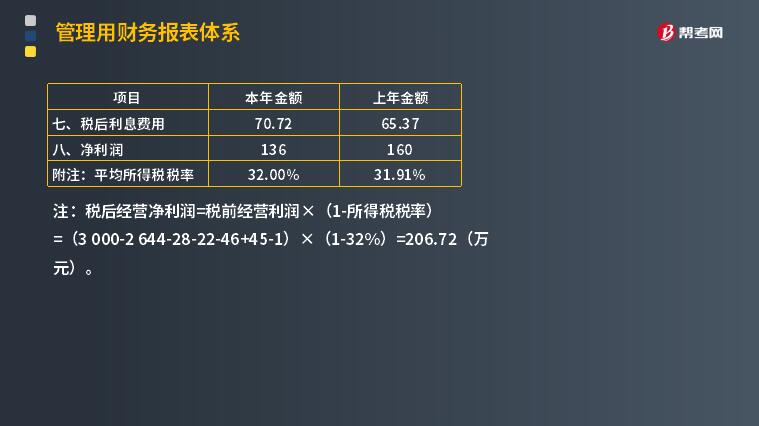

注:税后经营净利润=税前经营利润×(1-所得税税率)

=(3 000-2 644-28-22-46+45-1)×(1-32%)=206.72(万元)。

47

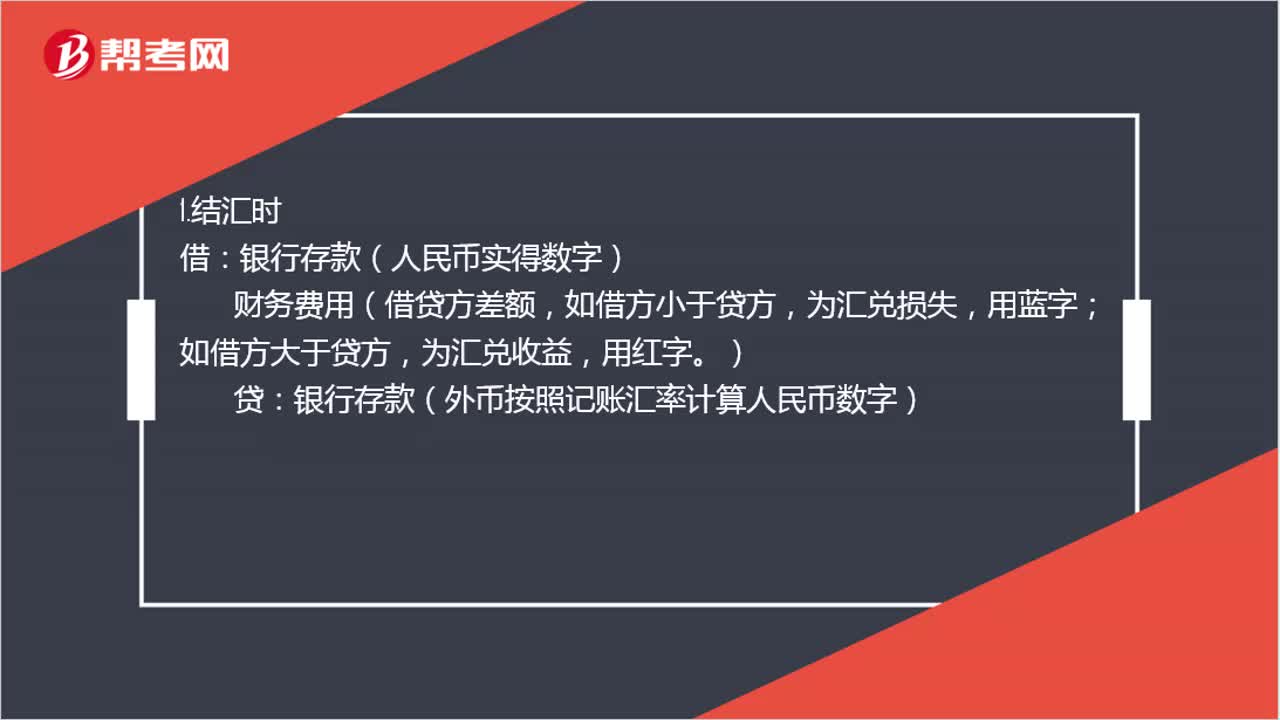

47汇兑损益如何进行账务处理?:汇兑损益如何进行账务处理?1.结汇时:银行存款(人民币实得数字),贷,2.购汇时;银行存款(外币按照记账汇率计算人民币数字),财务费用(借贷方差额。如借方大于贷方:为汇兑收益用红字如借方小于贷方为汇兑损失用蓝字)贷银行存款(人民币实际支付数字)

280

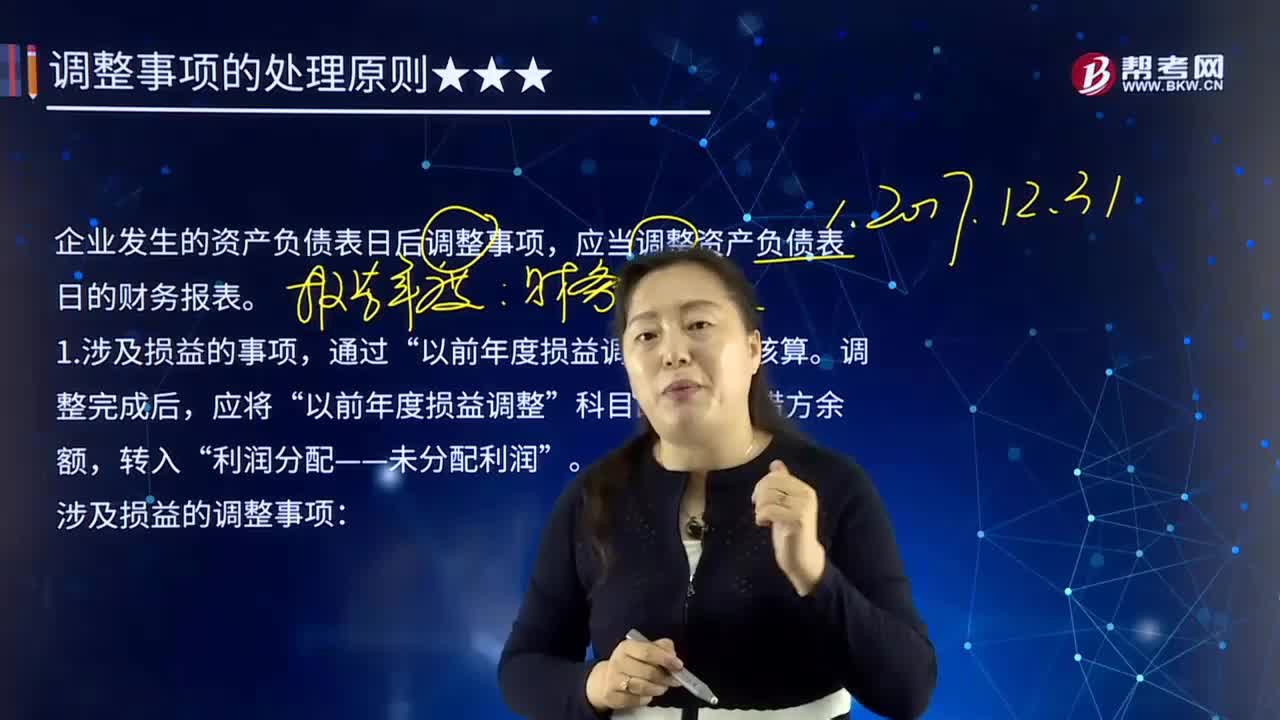

280涉及和不涉及损益、利润分配的事项应如何进行会计处理?:涉及和不涉及损益、利润分配的事项应如何进行会计处理?资产负债表日后事项,指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。企业发生的资产负债表日后调整事项,应当调整资产负债表日的财务报表。1.涉及损益的事项,以前年度损益调整”以前年度损益调整”涉及损益的调整事项。(1)发生在报告年度所得税汇算清缴前的:应调整报告年度应纳税所得额、应纳所得税税额,(2)发生在报告年度所得税汇算清缴后的。

480

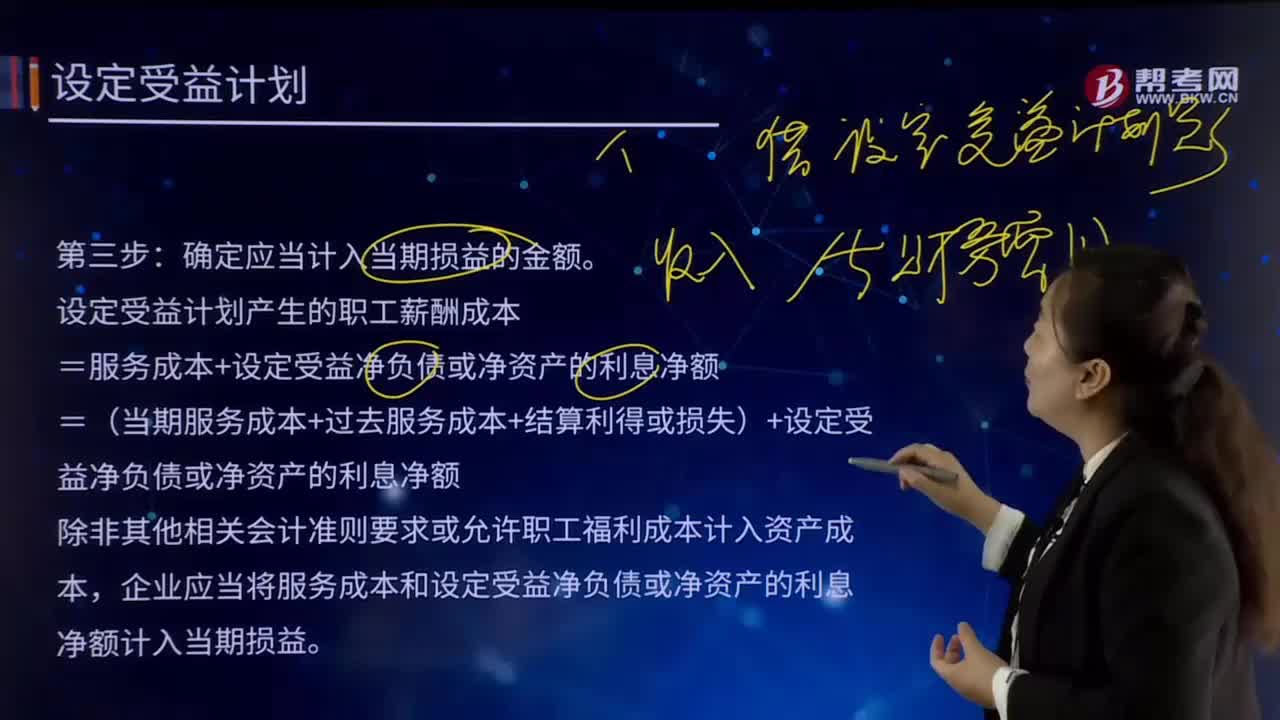

480如何确定应当计入当期损益的金额?:=服务成本+设定受益净负债或净资产的利息净额。=(当期服务成本+过去服务成本+结算利得或损失)+设定受益净负债或净资产的利息净额:除非其他相关会计准则要求或允许职工福利成本计入资产成本:企业应当将服务成本和设定受益净负债或净资产的利息净额计入当期损益,是指因职工当期服务导致的设定受益义务现值的增加额。当期服务成本是按照预期累计福利单位法计算出归属于当年的福利的现值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料