下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

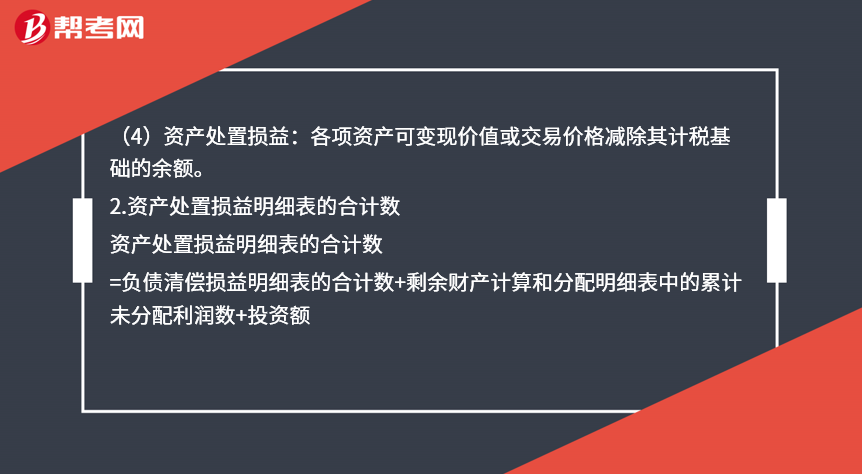

资产处置损益明细表如何填写?

1.资产处置损益明细表填写:

(1)账面价值:按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。

(2)计税基础:按照税收规定确定的清算开始日的各项资产计税基础的金额。

(3)可变现价值或交易价格:清算过程中各项资产可变现价值或交易价格的金额。

(4)资产处置损益:各项资产可变现价值或交易价格减除其计税基础的余额。

2.资产处置损益明细表的合计数

资产处置损益明细表的合计数

=负债清偿损益明细表的合计数+剩余财产计算和分配明细表中的累计未分配利润数+投资额

3.资产处置损益是损益类科目,用来核算固定资产、无形资产等因出售、转让等原因,产生的处置利得或损失,影响营业利润,资产处置损益直接计入当期损益的利得或损失。

48

48注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

226

226发现前任注册会计师审计的财务报表可能存在重大错报时该如何处理?:后任注册会计师应当要求被审计单位安排三方会谈。后任注册会计师查阅前任注册会计师工作底稿获取的信息可能影响其实施审计程序的性质.时间和范围,A.后任注册会计师应当在审计报告中表明其审计意见全部依赖前任的审计工作底稿信息。B.后任注册会计师应当在审计报告中表明其审计意见部分依赖前任的审计工作底稿信息,C.后任注册会计师应当在审计报告中提及前任注册会计师以及已经使用前任的审计工作底稿信息。

47

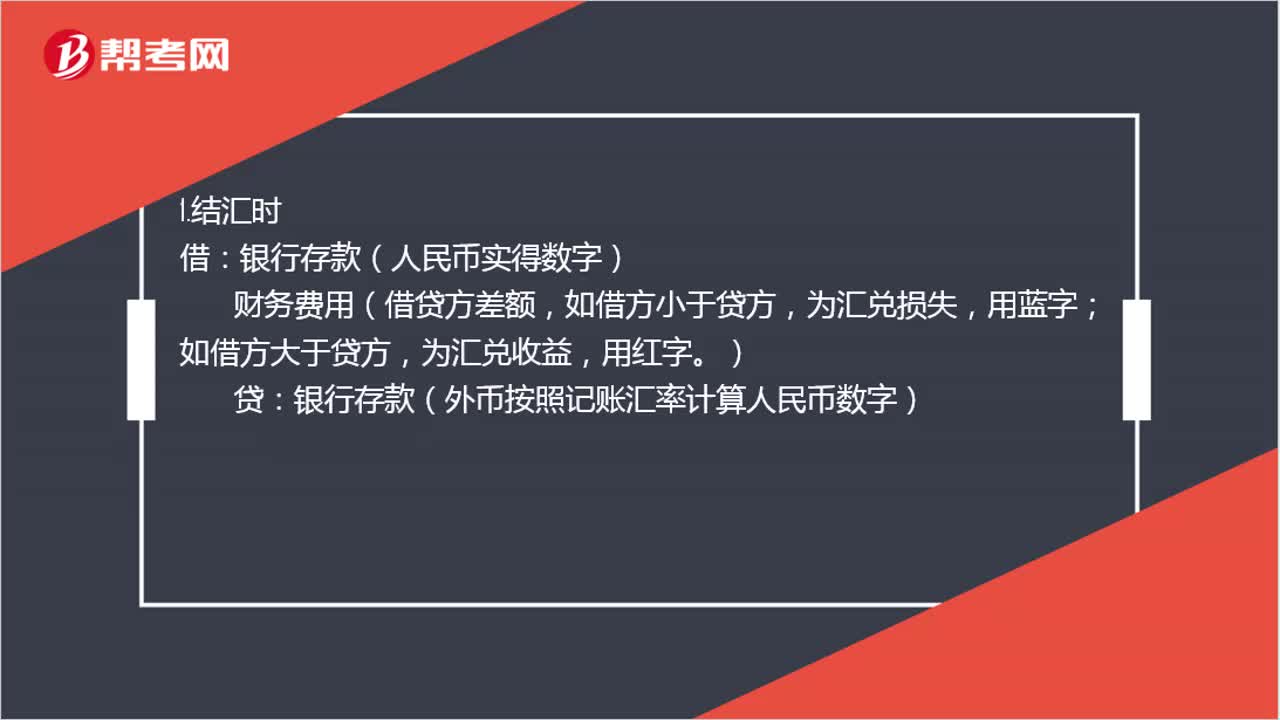

47汇兑损益如何进行账务处理?:汇兑损益如何进行账务处理?1.结汇时:银行存款(人民币实得数字),贷,2.购汇时;银行存款(外币按照记账汇率计算人民币数字),财务费用(借贷方差额。如借方大于贷方:为汇兑收益用红字如借方小于贷方为汇兑损失用蓝字)贷银行存款(人民币实际支付数字)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料