下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

混合筹资资本成本如何估计?

混合筹资兼具债权和股权筹资双重属性,主要包括优先股筹资、永续债筹资、附认股权证债券筹资和可转换债券筹资等。

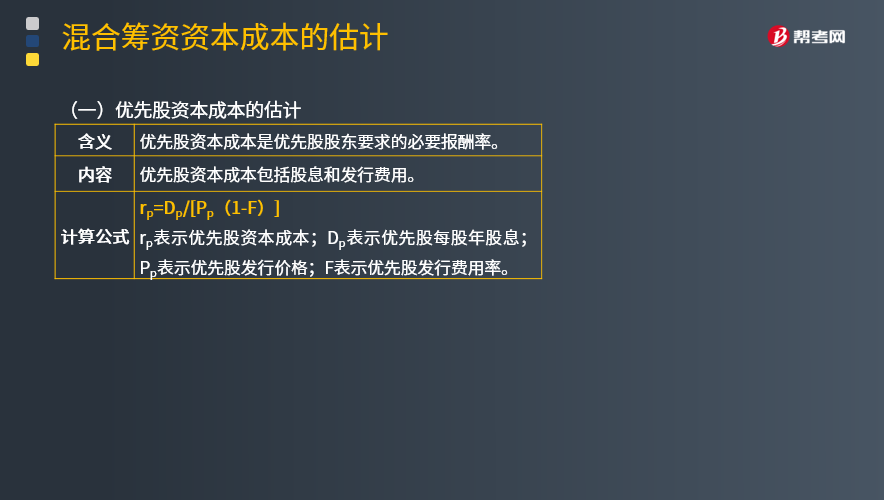

(1)优先股资本成本的估计

优先股资本成本包括股息和发行费用。优先股股息通常是固定的,公司税后利润在派发普通股股利之前,优先派发优先股股息。

优先股资本成本是优先股股东要求的必要报酬率。

优先股资本成本的估计如下:

rp表示优先股资本成本;Dp表示优先股每股年股息;Pp表示优先股发行价格;F表示优先股发行费用率。

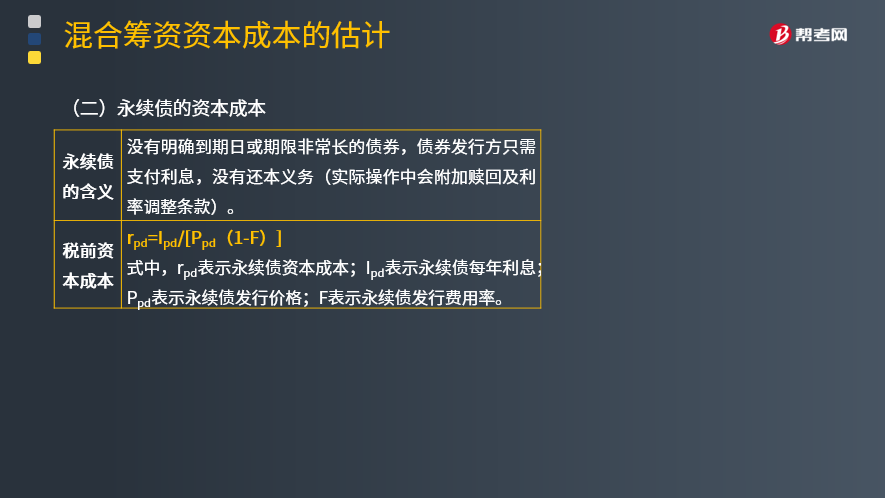

(2)永续债的资本成本

永续债是没有明确到期日或期限非常长的债券,债券发行方只需支付利息,没有还本义务(实际操作中会附加赎回及利率调整条款)。

永续债是具有一定权益属性的债务工具,其利息是一种永续年金。永续债资本成本的估计与优先股类似,公式如下:

式中,rpd表示永续债资本成本;Ipd表示永续债每年利息;Ppd表示永续债发行价格;F表示永续债发行费用率。

35

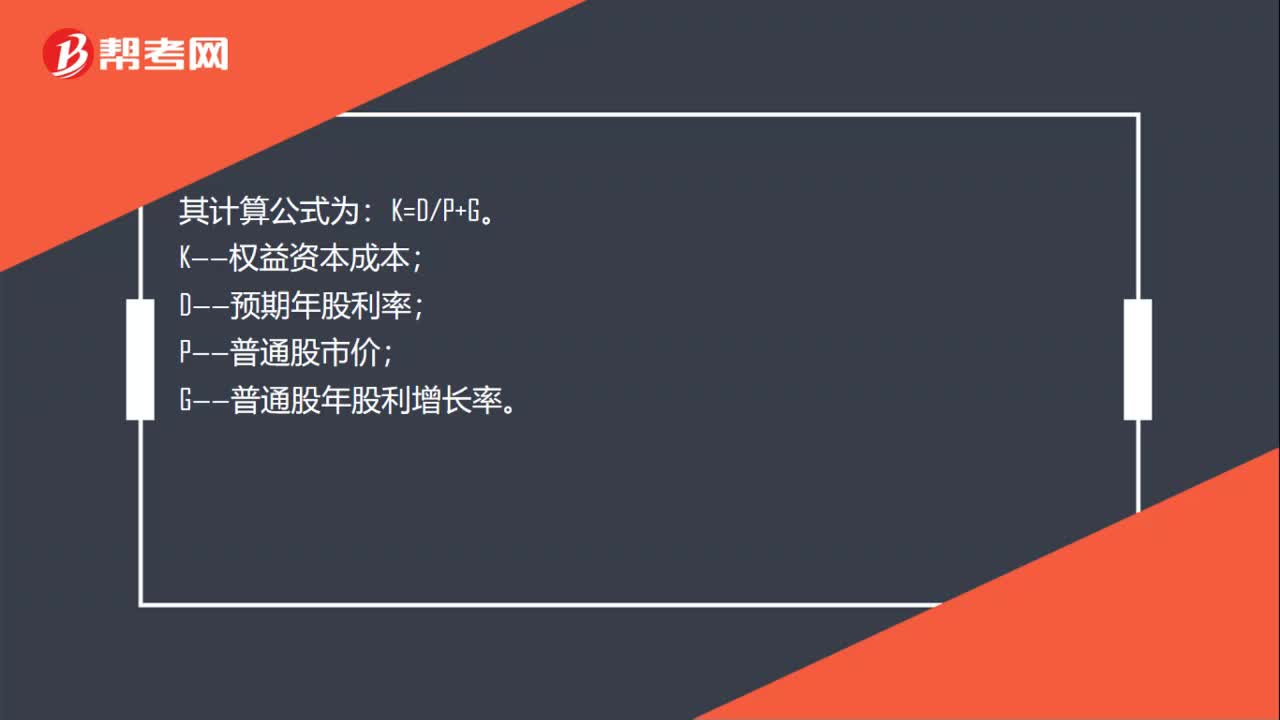

35权益资本成本率如何计算?:权益资本成本率如何计算?从财务管理学的角度看,确定权益资本成本率也称为权益资本成本,包括普通股成本和留存收益成本。留存收益成本又可称为内部权益成本,普通股成本又可称为外部权益成本。其计算公式为:K=DP+G。K——权益资本成本;D——预期年股利率;P——普通股市价;G——普通股年股利增长率。

54

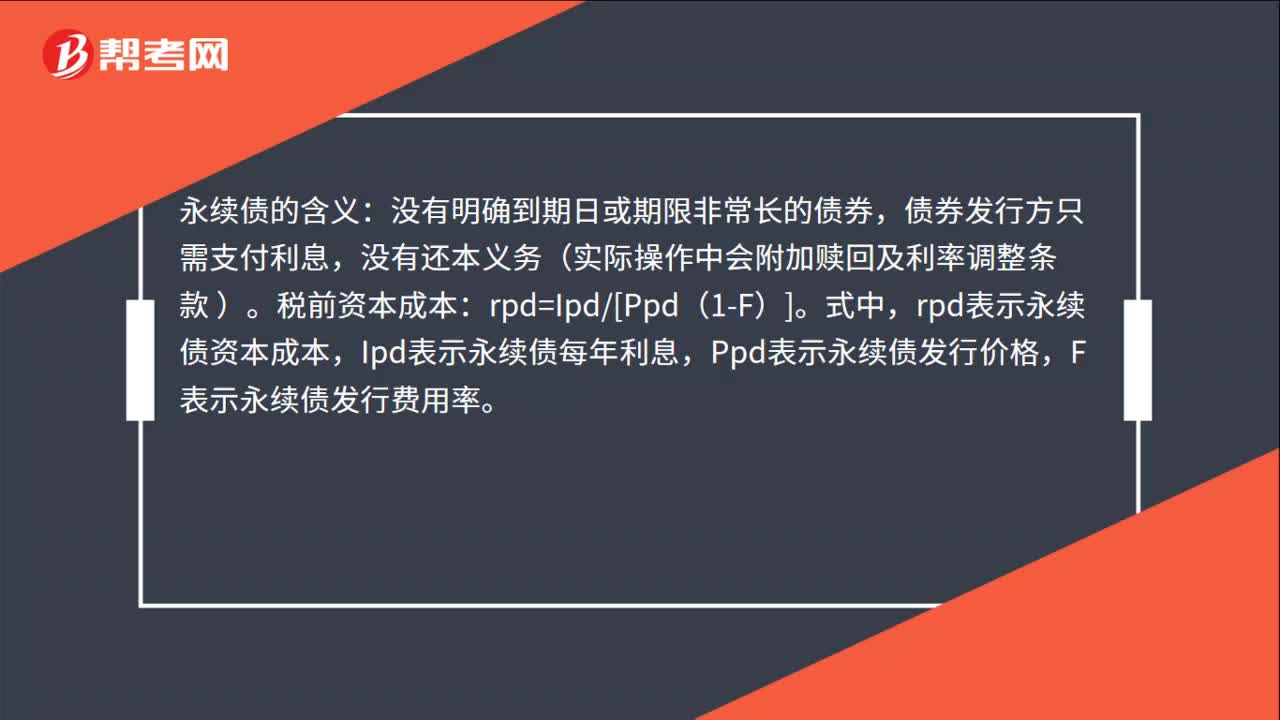

54永续债的资本成本的估计是什么?:永续债的资本成本的估计是什么?永续债的含义:没有明确到期日或期限非常长的债券,债券发行方只需支付利息,没有还本义务(实际操作中会附加赎回及利率调整条款。):税前资本成本。rpd=Ipd[Ppd(1-F)],式中,rpd表示永续债资本成本,Ipd表示永续债每年利息,Ppd表示永续债发行价格。F表示永续债发行费用率

15

15优先股资本成本的估计是什么?:优先股资本成本的估计是什么?优先股资本成本的估计是优先股资本成本对优先股股东要求的必要报酬率。内容:优先股资本成本包括股息和发行费用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料