下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

附认股权证债券筹资如何计算?

附认股权证债券,是指公司债券附认股权证,持有人依法享有在一定期间内按约定价格(执行价格)认购公司股票的权利,是债券加上认股权证的产品组合。

附认股权证债券可以分为四类:分离型、非分离型、现金汇入型、抵缴型。

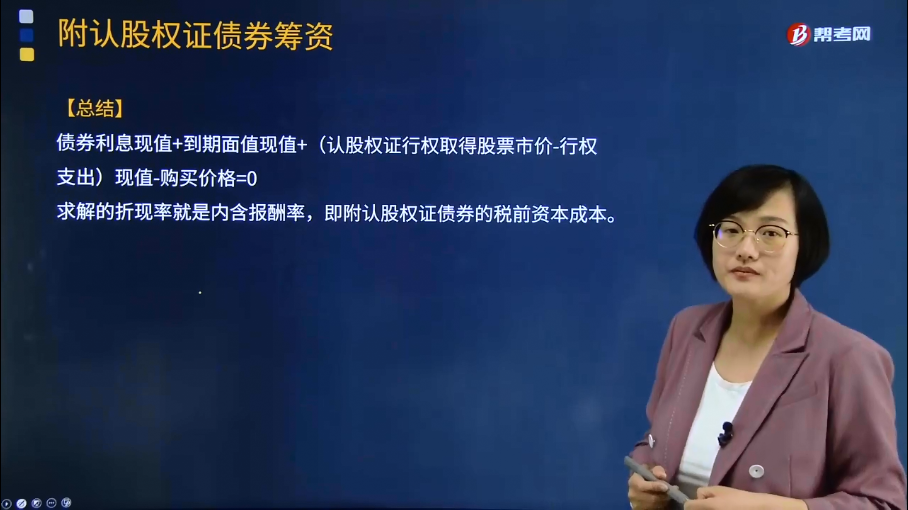

债券利息现值+到期面值现值+(认股权证行权取得股票市价-行权支出)现值-购买价格=0

求解的折现率就是内含报酬率,即附认股权证债券的税前资本成本。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10 000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:

(1)发行10年期附认股权证债券10万份,每份债券面值为

1 000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1 000万股,每股价值24.06元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。

要求:

(1)计算拟发行的每份纯债券的价值;

(2)计算拟附送的每张认股权证的价值;

(3)预计第五年年末的股票价格;

(4)计算投资人购买1份附送认股权证债券的净现值,判断筹资方案是否可行并说明原因。(2012年改编)

【答案】

(1)每份纯债券价值=1 000×7%×(P/A,8%,10)+1 000×(P/F,8%,10)=70×6.7101+1 000×0.4632=932.91(元)

(2)每张认股权证的价值=(1 000-932.91)/20=3.35(元)

(3)股票价格=24.06× (1+8%)5=35.35 (元)

(4)净现值=70×(P/A,9%,10)+20×(35.35-25)×(P/F,9%,5)+1 000×(P/F,9%,10)-1 000

=70×6.4177+20×(35.35-25)×0.6499+1 000×0.4224-1 000=6.17(元)

由于净现值大于0,所以,筹资方案可行。

【总结】

1、计算每份纯债券的价值;

2、每份认股权证的价值;

3、行权时点股价;

4、计算如认股权证债券的资本成本or计算净现值;

5、判断可行性,如不可行,修改条件。

(①降低执行价格;②提高票面利率。)

29

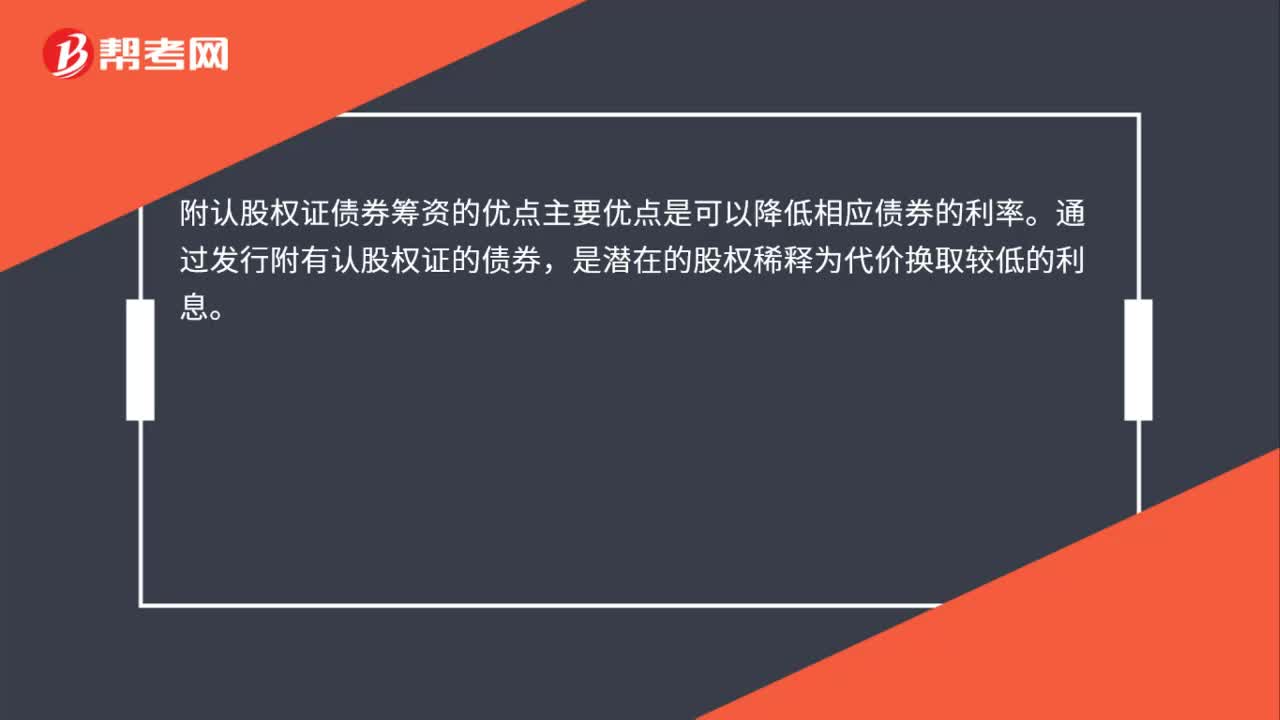

29附认股权证债券筹资的优点是什么?:附认股权证债券筹资的优点是什么?附认股权证债券筹资的优点主要优点是可以降低相应债券的利率。通过发行附有认股权证的债券,是潜在的股权稀释为代价换取较低的利息。

50

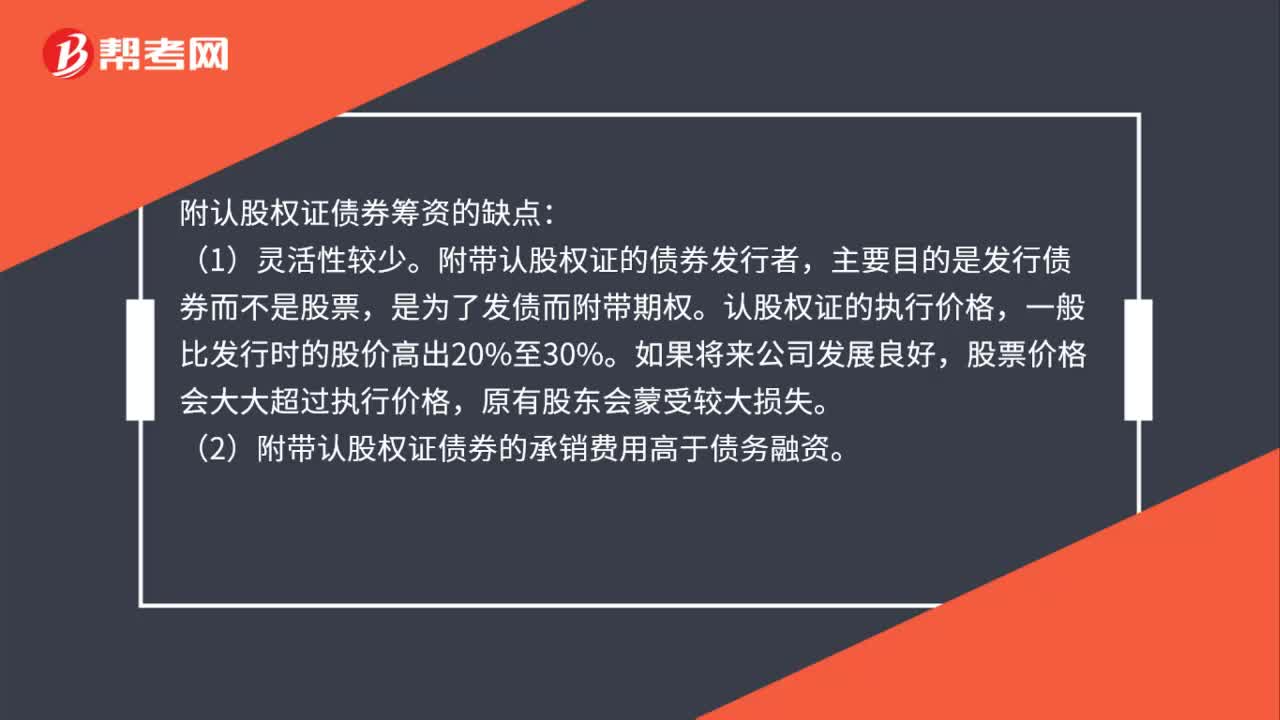

50附认股权证债券筹资的缺点是什么?:附认股权证债券筹资的缺点:(1)灵活性较少。附带认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权。认股权证的执行价格,一般比发行时的股价高出20%至30%。如果将来公司发展良好,股票价格会大大超过执行价格,原有股东会蒙受较大损失。(2)附带认股权证债券的承销费用高于债务融资。

45

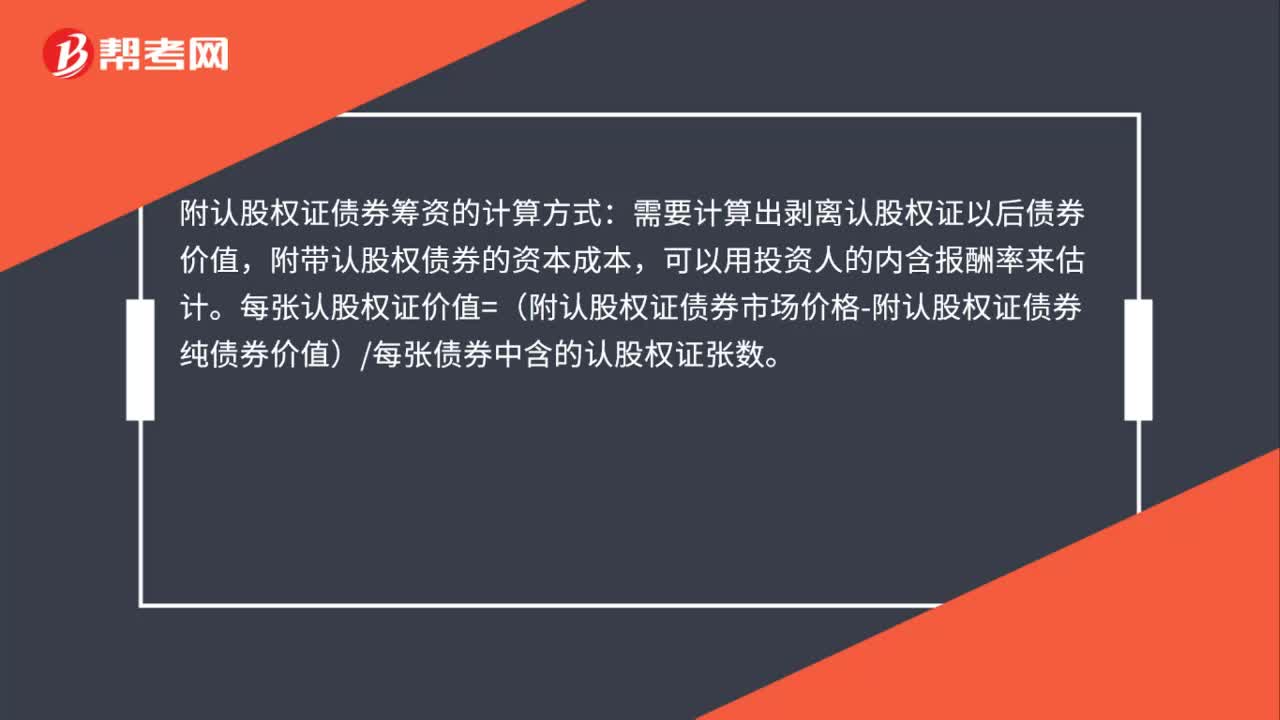

45附认股权证债券筹资的计算方式是什么?:附认股权证债券筹资的计算方式:需要计算出剥离认股权证以后债券价值,附带认股权债券的资本成本,可以用投资人的内含报酬率来估计。每张认股权证价值=(附认股权证债券市场价格-附认股权证债券纯债券价值)每张债券中含的认股权证张数。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料