下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

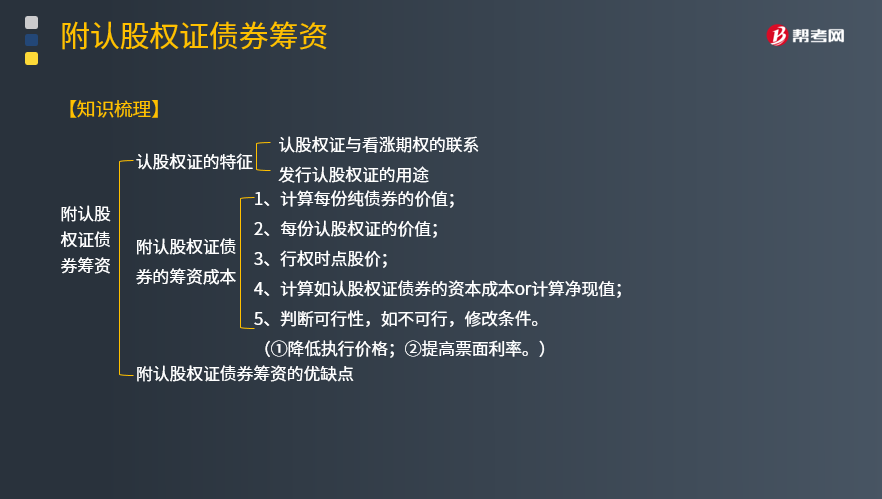

附认股权证债券筹资的优缺点分别是什么?

附认股权证债券,是指公司债券附认股权证,持有人依法享有在一定期间内按约定价格(执行价格)认购公司股票的权利,是债券加上认股权证的产品组合。

附认股权证债券可以分为四类:分离型、非分离型、现金汇入型、抵缴型。

分离型指认股权证与公司债券可以分开,单独在流通市场上自由买卖。

非分离型指认股权证无法与公司债券分开,两者存续期限一致,同时流通转让,自发行至交易均合二为一,不得分开转让。

现金汇入型指当持有人行使认股权利时,必须拿出现金来认购股票。

抵缴型是指公司债票面金额本身可按一定比例直接转股。

附认股权证债券筹资的优点:

主要优点是发行附认股权证债券可以起到一次发行,二次融资的作用,可以有效降低融资成本。

债券的发行人主要是高速增长的小公司,这些公司有较高的风险,直接发行债券需要较高的票面利率。通过发行附有认股权证的债券,是以潜在的股权稀释为代价换取较低的利息。

附认股权证债券筹资的缺点:

(1)灵活性较差。

(2)附带认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权。认股权证的执行价格,一般比发行时的股价高出20%至30%。如果将来公司发展良好,股票价格会大大超过执行价格,原有股东会蒙受较大损失。

(3)附带认股权证债券的承销费用高于债务融资。

【知识梳理】

20

20债券筹资的优缺点是什么?:债券筹资的优缺点是什么?债券筹资的优点:(1)筹资规模较大;(2)具有长期性和稳定性;(3)有利于资源优化问题。债券筹资的缺点:(1)发行成本高;(2)信息披露成本高;(3)限制条件多。

29

29附认股权证债券筹资的优点是什么?:附认股权证债券筹资的优点是什么?附认股权证债券筹资的优点主要优点是可以降低相应债券的利率。通过发行附有认股权证的债券,是潜在的股权稀释为代价换取较低的利息。

50

50附认股权证债券筹资的缺点是什么?:附认股权证债券筹资的缺点:(1)灵活性较少。附带认股权证的债券发行者,主要目的是发行债券而不是股票,是为了发债而附带期权。认股权证的执行价格,一般比发行时的股价高出20%至30%。如果将来公司发展良好,股票价格会大大超过执行价格,原有股东会蒙受较大损失。(2)附带认股权证债券的承销费用高于债务融资。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料