下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

优先股的筹资成本和优先股筹资的优缺点分别指什么?

所谓优先股,是相对普通股来说的,持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。

优先股的筹资成本:同一公司的优先股股东要求的必要报酬率比债权人高;同一公司的优先股股东的必要报酬率比普通股股东低。

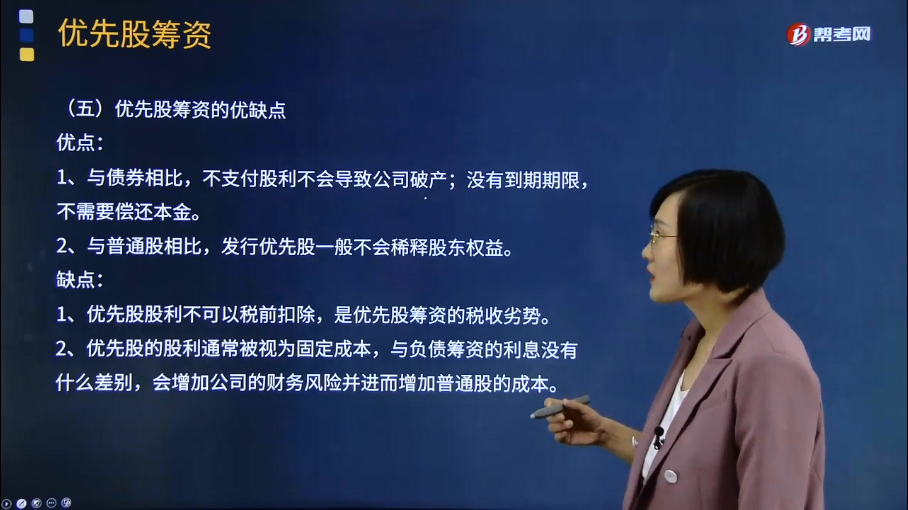

优先股筹资的优点:

1、与债券相比,不支付股利不会导致公司破产;没有到期期限,不需要偿还本金。

2、与普通股相比,发行优先股一般不会稀释股东权益。

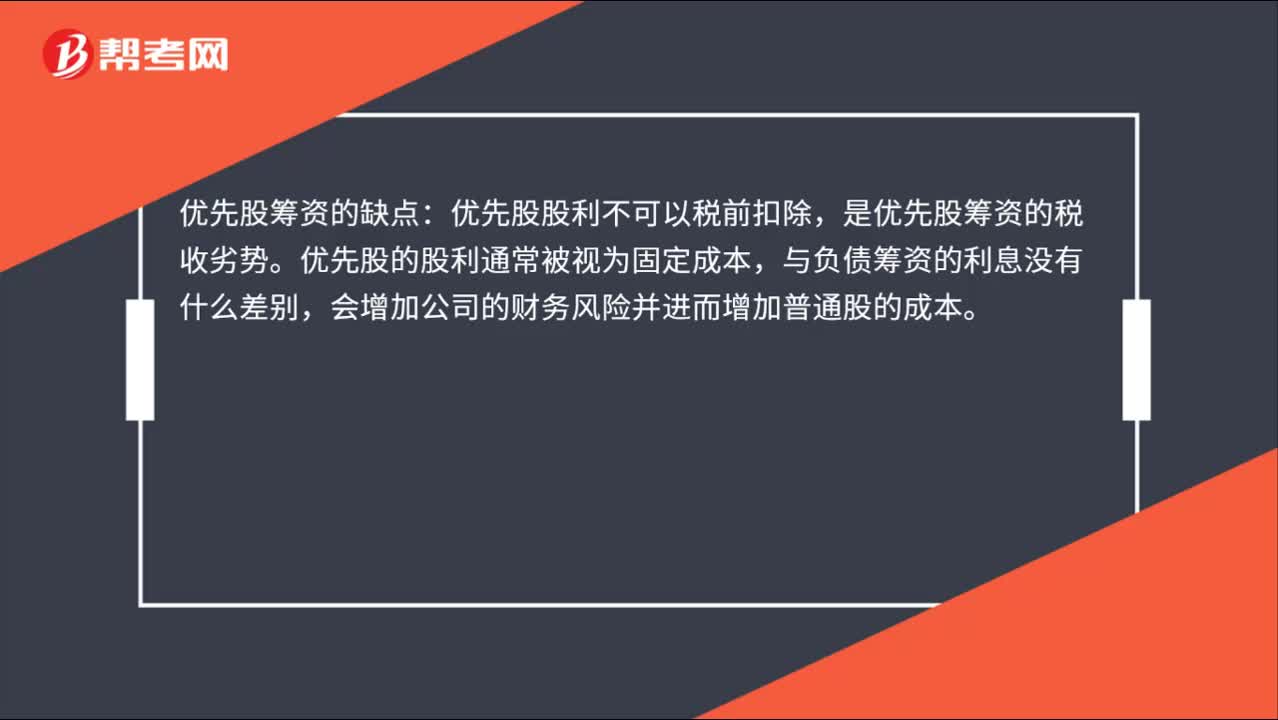

优先股筹资的缺点:

1、优先股股利不可以税前扣除,是优先股筹资的税收劣势。

2、优先股的股利通常被视为固定成本,与负债筹资的利息没有什么差别,会增加公司的财务风险并进而增加普通股的成本。

31

31优先股筹资的缺点是什么?:优先股筹资的缺点:优先股股利不可以税前扣除,是优先股筹资的税收劣势。优先股的股利通常被视为固定成本,与负债筹资的利息没有什么差别,会增加公司的财务风险并进而增加普通股的成本。

30

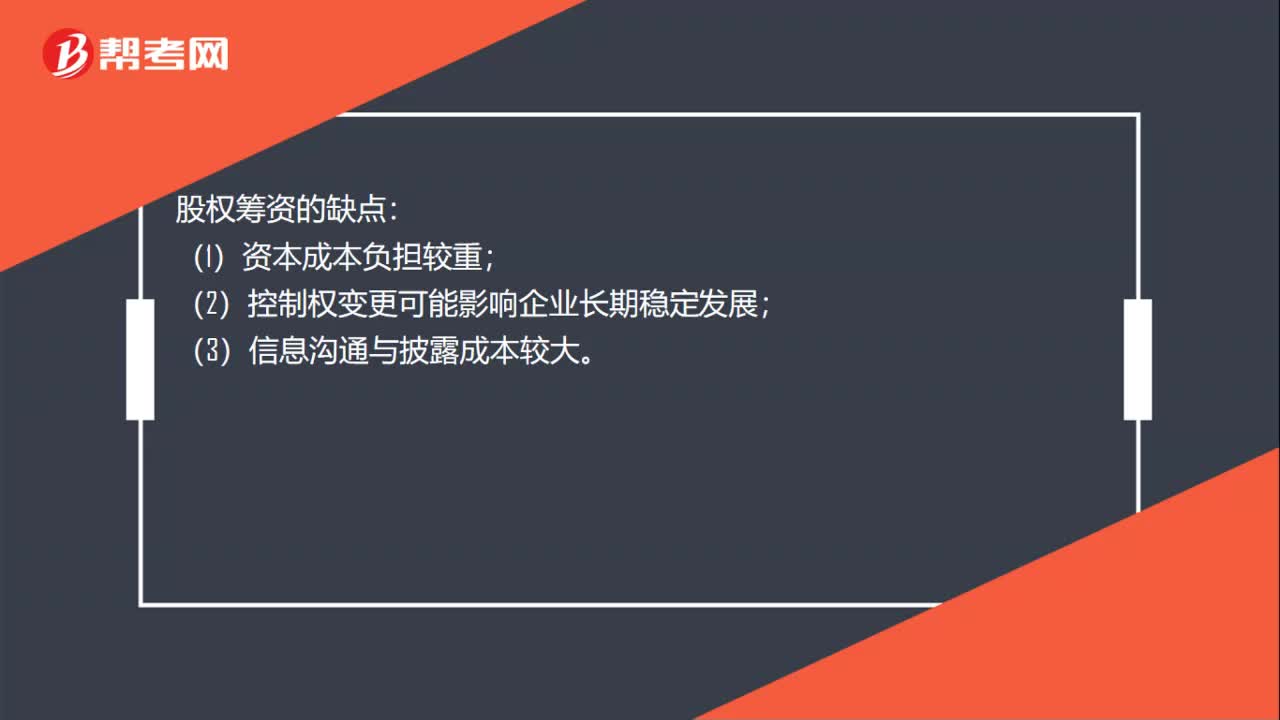

30股权筹资的优缺点是什么?:股权筹资的优缺点是什么?股权筹资的优点:(1)股权筹资是企业稳定的资本基础;(2)股权筹资是企业良好的信誉基础;(3)股权筹资的财务风险较小。股权筹资的缺点:(1)资本成本负担较重;(2)控制权变更可能影响企业长期稳定发展;(3)信息沟通与披露成本较大。

44

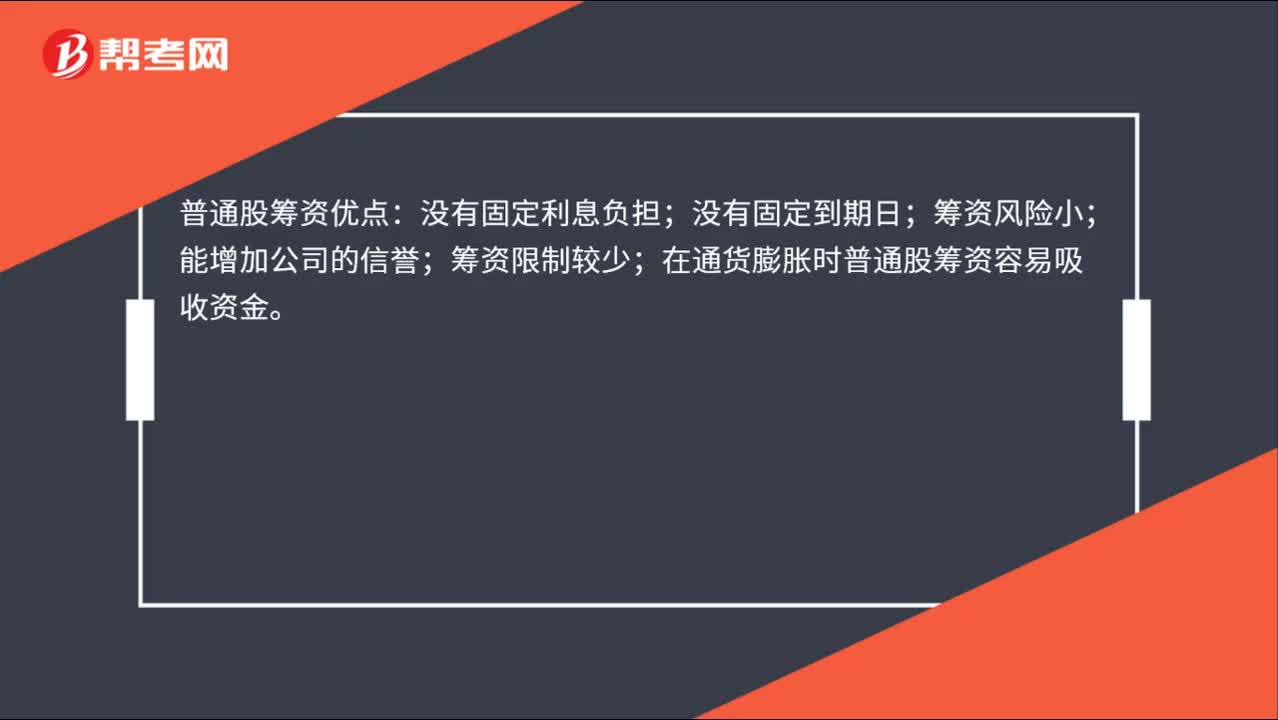

44普通股筹资的优缺点是什么?:普通股筹资的优缺点是什么?普通股筹资优点:没有固定利息负担;没有固定到期日;筹资风险小;能增加公司的信誉;筹资限制较少;在通货膨胀时普通股筹资容易吸收资金。普通股筹资缺点:普通股的资本成本较高;会增加股东,可能会分散公司的控制权;信息披露成本大,也增加了公司保护商业秘密的难度;股票上市会增加公司被收购的风险。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料