下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

标准成本应该如何制定?

标准成本是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种目标成本。

制定标准成本,通常先确定直接材料和直接人工的标准成本,其次制定制造费用的标准成本,最后制定单位产品的标准成本。制定时,无论是哪一个成本项目,都需要分别确定其用量标准和价格标准,两者相乘后得出单位产品的成本标准。

【提示】

无论是价格标准还是用量标准,都可以是理想状态的或正常状态的,据此得出理想的标准成本或正常的标准成本。

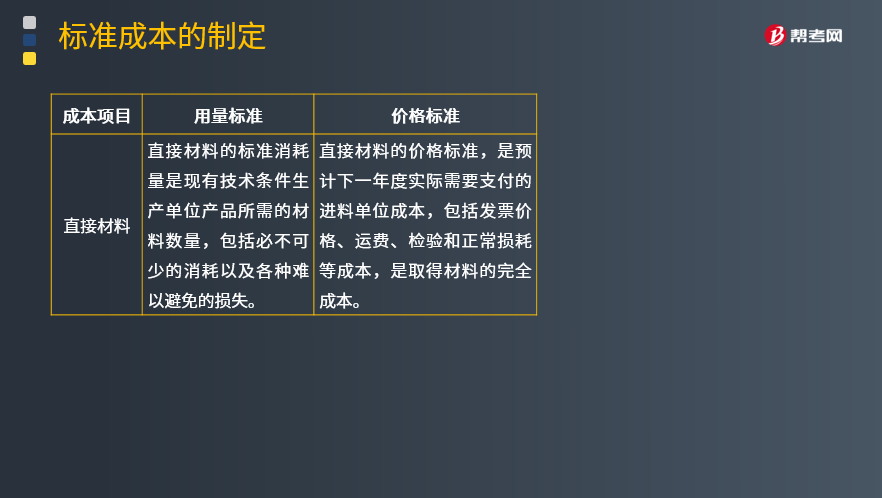

(1)直接材料

直接材料的标准消耗量是现有技术条件生产单位产品所需的材料数量,包括必不可少的消耗以及各种难以避免的损失。

直接材料的价格标准,是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本。

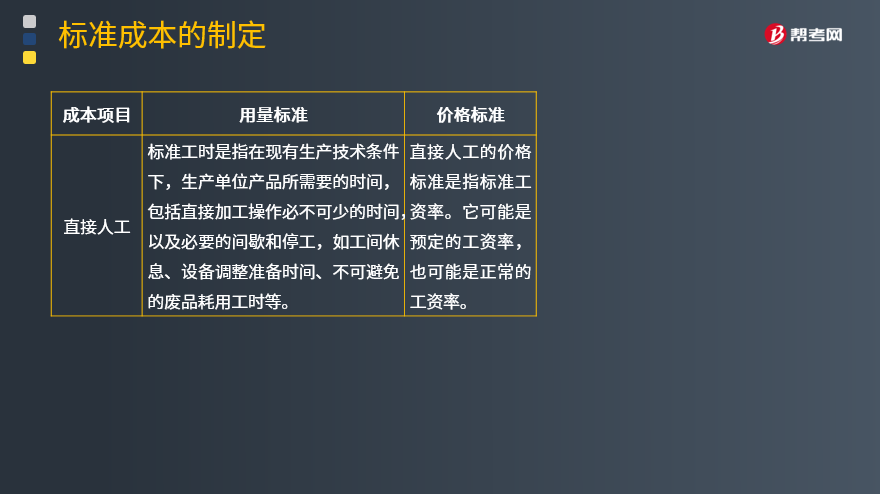

(2)直接人工

标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、设备调整准备时间、不可避免的废品耗用工时等。

直接人工的价格标准是指标准工资率。它可能是预定的工资率,也可能是正常的工资率。

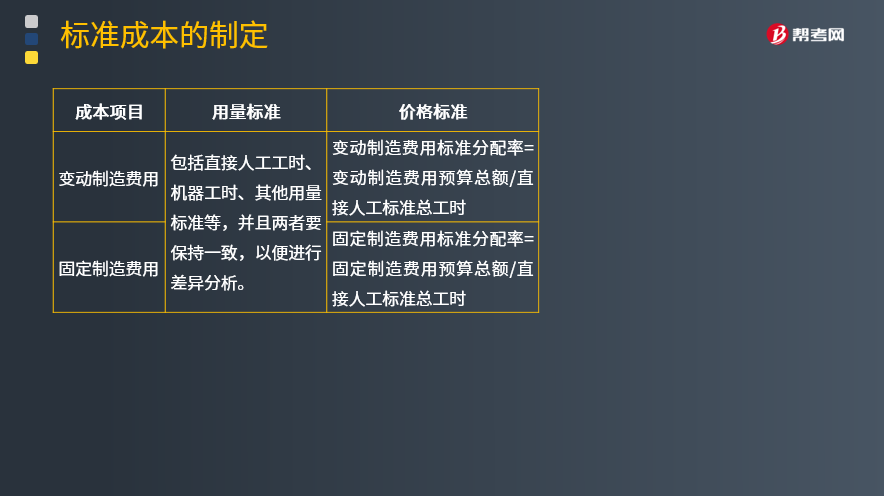

(3)变动制造费用、固定制造费用

包括直接人工工时、机器工时、其他用量标准等,并且两者要保持一致,以便进行差异分析。

变动制造费用标准分配率=变动制造费用预算总额/直接人工标准总工时

固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2014年注册会计师考试真题】甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。正常的废品率为4%。该模具的直接人工标准工时是( )小时。

A.93.6

B.96

C.99.84

D.100

【答案】D

【解析】标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等。所以该模具的直接人工标准工时=(90+1+5)/(1-4%)=100(小时)。

【2015年注册会计师考试真题】甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪6 600元,该产品的直接加工必要时间每件1.5小时,正常工间休息和设备调整等非生产时间每件0.1小时,正常的废品率4%,单位产品直接人工标准成本是( )。

A.56.25元

B.62.4元

C.58.5元

D.62.5元

【答案】D

【解析】单位产品直接人工标准成本=(6 600/22/8)×[(1.5+0.1)/(1-4%)]=62.5(元)。

【2014年注册会计师考试真题】甲公司是一家化工生产企业,生产单一产品,按正常标准成本进行成本控制。公司预计下一年度的原材料采购价格为13元/公斤,运输费为2元/公斤,运输过程中的正常损耗为5%,原材料入库后的储存成本为1元/公斤。该产品的直接材料价格标准为( )元。

A.15

B.15.75

C.15.79

D.16.79

【答案】C

【解析】直接材料的价格标准包含发票价格、运费、检验费和正常损耗等成本。所以本题该产品的直接材料价格标准=(13+2)/(1-5%)=15.79(元)。

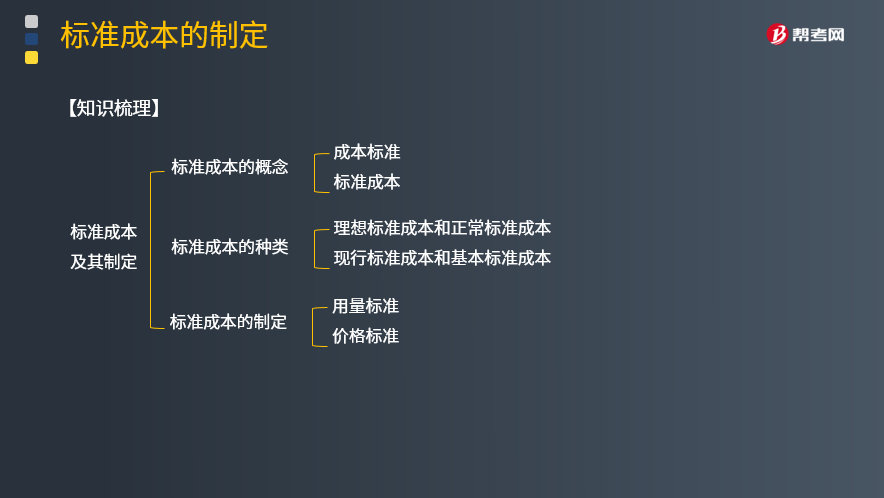

【知识梳理】

32

32应该如何确定企业合并成本?:应该如何确定企业合并成本?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。企业合并成本是指其如果以发行权益性证券的方式为获得在合并后报告主体的股权比例。A公司)的股东发行的权益性证券数量和其公允价值计算的结果,确定企业合并成本。合并成本:

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

439

439资本成本率应该如何确定?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:1.中央企业资本成本率原则上定为5.5%,(3)A公司的平均资本成本率为5.5%:税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料