下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

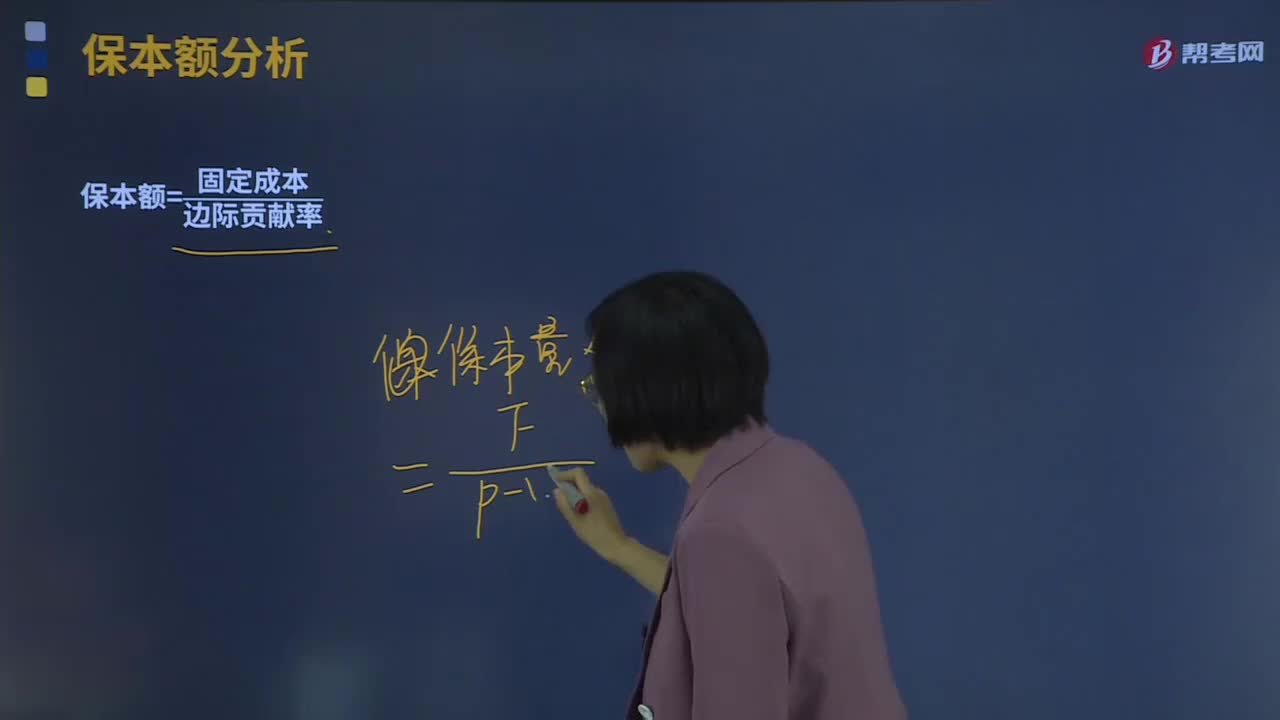

保本额应该如何去分析?

保本额是指企业全部销售收入的等于全部成本费用时的销售额。即在这一销售额上,企业正好不盈也不亏。也就是说,达到了这一销售额时,企业产品提供的边际贡献正好抵偿固定成本总额。

保本额计算公式:

保本额=固定成本/边际贡献率

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】某企业仅销售一种产品,销售单价为2元,单位变动成本为1.2元,固定成本为1 600元/月。

要求:计算保本量及保本额。

【答案】

保本量=1 600 /(2−1.2)=2 000(件)

保本额=1 600 /( 2−1.2 )÷2=4 000(元)

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

439

439资本成本率应该如何确定?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:1.中央企业资本成本率原则上定为5.5%,(3)A公司的平均资本成本率为5.5%:税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)

178

178保本额应该如何去分析?:保本额应该如何去分析?保本额是指企业全部销售收入的等于全部成本费用时的销售额。达到了这一销售额时,企业产品提供的边际贡献正好抵偿固定成本总额。保本额计算公式:保本额=固定成本边际贡献率,为大家说明这个知识点在考试中的应用。【例题·计算分析题】某企业仅销售一种产品,销售单价为2元,单位变动成本为1.2元。固定成本为1 600元月:计算保本量及保本额

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料