下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

保险储备应该如何分析?

按照某一订货量和再订货点发出订单后,如果需求增大或送货延迟,就会发生缺货或供货中断。为防止由此造成的损失,就需要多储备一些存货以备应急之需,称为保险储备。

决策方法:使保险储备的储存成本及缺货成本之和最小。

公式:

①保险储备成本=保险储备×单位储存成本

②缺货成本=期望缺货量×单位缺货成本×年订货次数

③相关总成本=保险储备成本+缺货成本

④考虑保险储备的再订货点R=交货时间×平均日需求量+保险储备=L×d+B

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

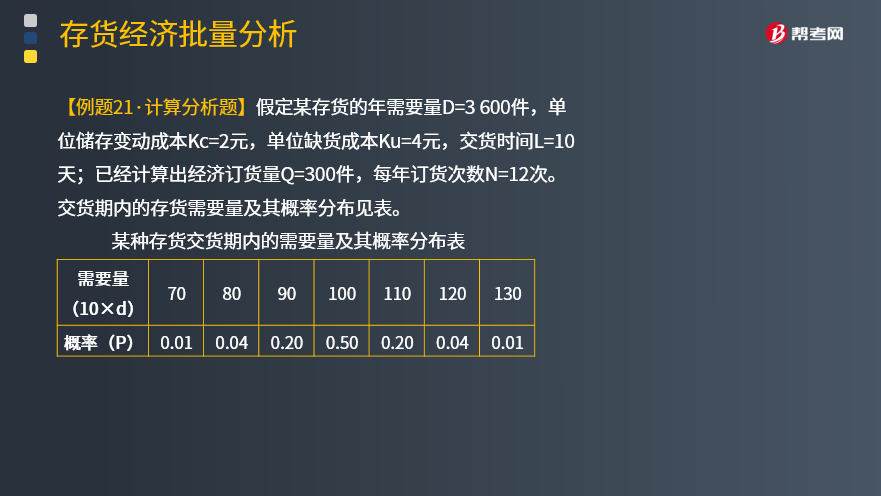

【例题·计算分析题】假定某存货的年需要量D=3 600件,单位储存变动成本Kc=2元,单位缺货成本Ku=4元,交货时间L=10天;已经计算出经济订货量Q=300件,每年订货次数N=12次。交货期内的存货需要量及其概率分布见表。

先计算不同保险储备的总成本:

(1)不设置保险储备。

不设置保险储备,再订货点为:10×3 600/360=100件。当需求量为100或100以下时,不会发生缺货。

当需求量为110件时,缺货10件,概率为0.20;当需要量为120件时,缺货量为20件,概率为0.04;当需求量为130件时,缺货30件,概率0.01。

一次订货的期望缺货量=10×0.20+20×0.04+30×0.01=3.1(件)

全年缺货成本=3.1×4×12=148.8(元)

全年储存成本=0

全年相关总成本=148.8(元)

(2)保险储备量为10件

再订货点为110件。

一次订货的期望缺货量=10×0.04+20×0.01=0.6(件)

全年缺货成本=0.6×4×12=28.8(元)

全年储存成本=10×2=20(元)

全年相关总成本=48.8(元)

(3)保险储备量为20件

采用同样方法计算出全年相关总成本=44.8(元)

(4)保险储备量为30件

缺货成本=0

储存成本=30×2=60(元)

相关总成本=60(元)

当保险储备量为20件时,全年相关总成本最低。故应确定保险储备量20件,或者再订货点120件。

【2013年注册会计师考试真题】甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:

方案一:选择A供应商,材料价格为每吨3 000元。每吨运费100元,每次订货还需支付返空、路桥等固定运费500元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%,当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为200元/年。

方案二:选择当地B供应商,材料价格为每吨3 300元,每吨运费20元,每次订货需要支付固定运费100元。材料在甲公司指令发出当天即可送达,但每日最大送货量为10吨。材料单位储存成本为200元/年。

要求:

(1)计算方案一的经济订货量;分别计算不同保险储备量的相关总成本,并确定最合理的保险储备量,计算方案一的总成本。

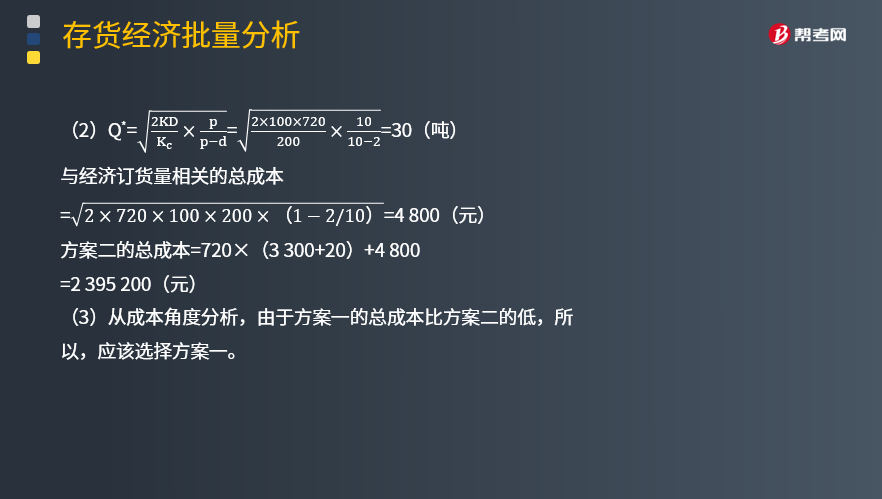

(2)计算方案二的经济订货量和总成本。

(3)从成本角度分析,甲公司应选择哪个方案?

【答案】

(1)每次订货的变动成本K=500元

经济订货量=√((2×500×720)/200)=60(吨)

订货次数=720/60=12(次)

与经济订货量相关的总成本=√(2×500×720×200)=12 000(元)

交货期内的日平均需要量=720/360=2(吨)

①保险储备B=0时,即不设置保险天数,则缺货量的期望值S=1×2×30%+2×2×20%=1.4(吨)

TC(S,B)=12×1.4×50+0×200=840(元)

②保险储备B=2吨时,即设置1天的保险天数,则缺货量的期望值S=(2-1)×2×20%=0.4(吨)

TC(S,B)=12×0.4×50+2×200=640(元)

③保险储备B=4吨时,即设置2天的保险天数,则缺货量的期望值S=0

TC(S,B)=12×0×50+4×200=800(元)

通过计算结果比较得出,当保险储备量为2吨时,与保险储备相关的总成本最低,此时的再订货点R=10×2+2=22(吨)。

方案一的总成本=720×(3 000+100)+12 000+640=2 244 640(元)

(2)与经济订货量相关的总成本

方案二的总成本=720×(3 300+20)+4 800=2 395 200(元)

(3)从成本角度分析,由于方案一的总成本比方案二的低,所以,应该选择方案一。

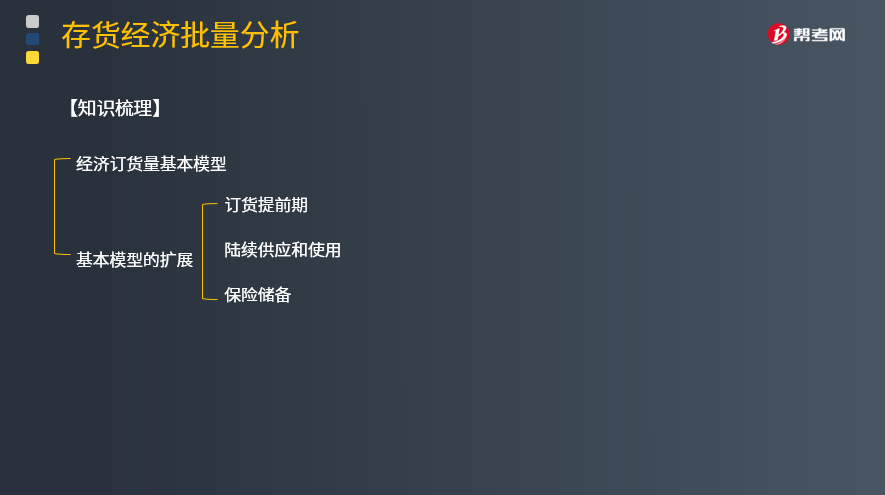

【知识梳理】

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

178

178保本额应该如何去分析?:保本额应该如何去分析?保本额是指企业全部销售收入的等于全部成本费用时的销售额。达到了这一销售额时,企业产品提供的边际贡献正好抵偿固定成本总额。保本额计算公式:保本额=固定成本边际贡献率,为大家说明这个知识点在考试中的应用。【例题·计算分析题】某企业仅销售一种产品,销售单价为2元,单位变动成本为1.2元。固定成本为1 600元月:计算保本量及保本额

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料