下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增发新股应该如何定价?

增发新股是指上市公司找个理由新发行一定数量的股份,对持有该公司股票的人一般都以十比三或二进行优先配售,其余网上发售。增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。

增发新股按照增发对象可以分为公开增发新股和非公开增发新股。

公开增发指没有特定的发行对象,股票市场上的投资者均可认购。

非公开增发的投资者包括1、机构投资者(财务投资者和战略投资者)2、大股东及关联方。

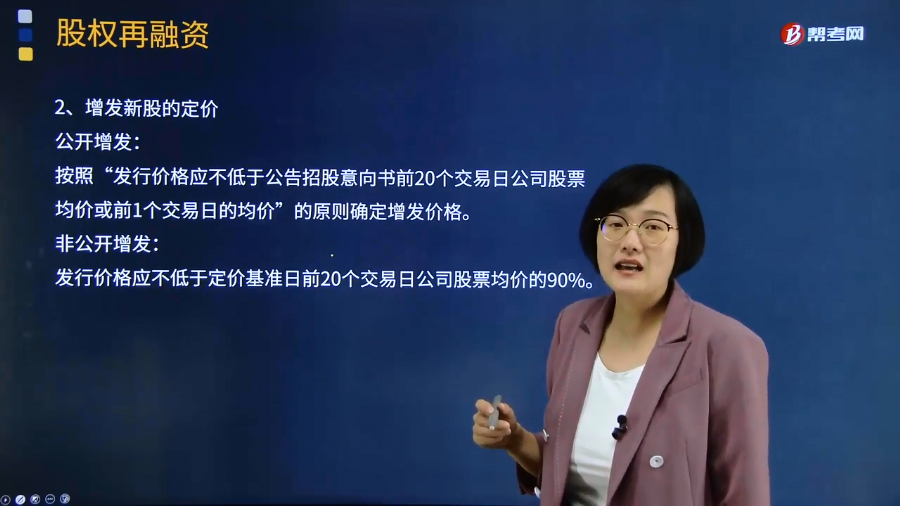

公开增发:按照“发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价”的原则确定增发价格。

发行价没有折价,定价基准日也固定。

【注意】交易均价不是收盘价的平均;是20个交易日股票交易总额÷股票交易总量

非公开增发:发行价格应不低于定价基准日前20个交易日公司股票均价的90%。

定价基准日可以是董事会决议公告日或股东大会决议公告日或发行期的首日。

对于以通过非公开发行进行重大资产重组或者引进长期战略投资为目的的,可以在董事会、股东大会阶段事先确定发行价格(锁价发行);对于以筹集资金为目的的发行,应当在取得发行核准批文后采取竞价方式定价(竞价发行)。

226

226发现前任注册会计师审计的财务报表可能存在重大错报时该如何处理?:后任注册会计师应当要求被审计单位安排三方会谈。后任注册会计师查阅前任注册会计师工作底稿获取的信息可能影响其实施审计程序的性质.时间和范围,A.后任注册会计师应当在审计报告中表明其审计意见全部依赖前任的审计工作底稿信息。B.后任注册会计师应当在审计报告中表明其审计意见部分依赖前任的审计工作底稿信息,C.后任注册会计师应当在审计报告中提及前任注册会计师以及已经使用前任的审计工作底稿信息。

90

90注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料