下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非固定增长股票的价值应该如何计算?

普通股是指股份公司依法发行的具有表决权和剩余索取权的一类股票。

普通股价值(普通股的内在价值)是指股票预期能够提供的所有未来现金流量的现值。

非固定增长股票的价值原理:未来现金流量的现值。

计算公式:(分段计算)

非正常增长期(持续m年):隔年现金流量分别求现值。

固定增长期:计算在第m年底的内在价值。

Pm=Dm+1 / Rs-g=Dmⅹ(1+g) / Rs-g

估值时点的股票价值=非正常增长期现值 + 固定增长期现值

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

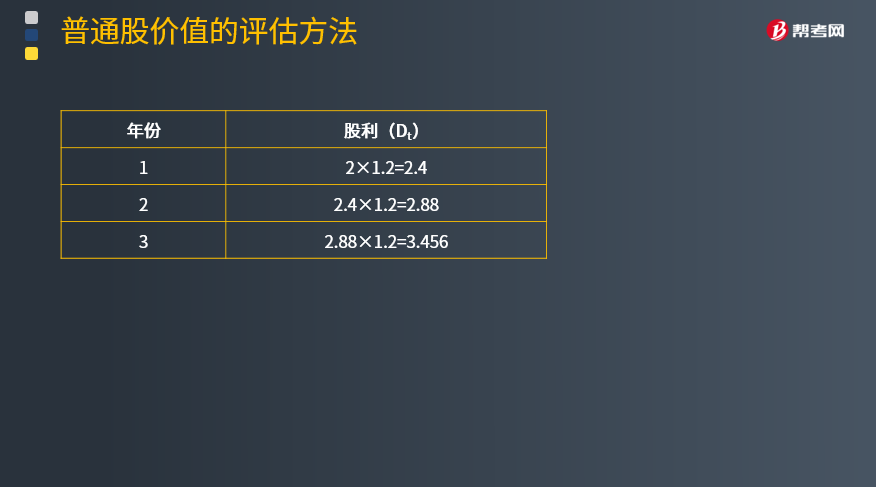

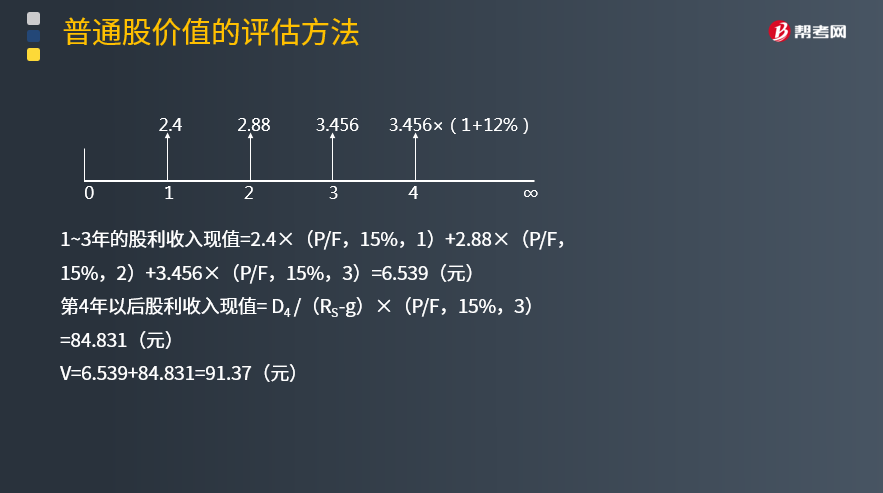

【例题·计算分析题】一个投资人持有ABC公司的股票,他的投资必要报酬率为15%。预计ABC公司未来3年股利将高速增长,增长率为20%。在此以后转为正常增长,增长率为12%。公司最近支付的股利是2元。

要求:计算该公司股票的内在价值。

1~3年的股利收入现值=2.4×(P/F,15%,1)+2.88×(P/F,15%,2)+3.456×(P/F,15%,3)=6.539(元)

第4年以后股利收入现值= D4 /(RS-g)×(P/F,15%,3)=84.831(元)

V=6.539+84.831=91.37(元)

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

219

219在产品成本按年初数固定应该如何计算?:在产品成本按年初数固定应该如何计算?在产品成本按年初数固定计算,这种方法适用于月末在产品数量很小,月初、月末在产品成本的差额对完工产品成本影响不大的情况。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=年初在产品成本;本月完工产品成本=本月发生的生产费用,②在产品数量虽多但各月之间的在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大。

43

43增发新股应该如何定价?:增发新股应该如何定价?增发新股是指上市公司找个理由新发行一定数量的股份,增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。增发新股按照增发对象可以分为公开增发新股和非公开增发新股。公开增发指没有特定的发行对象,发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价”发行价格应不低于定价基准日前20个交易日公司股票均价的90%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料