下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

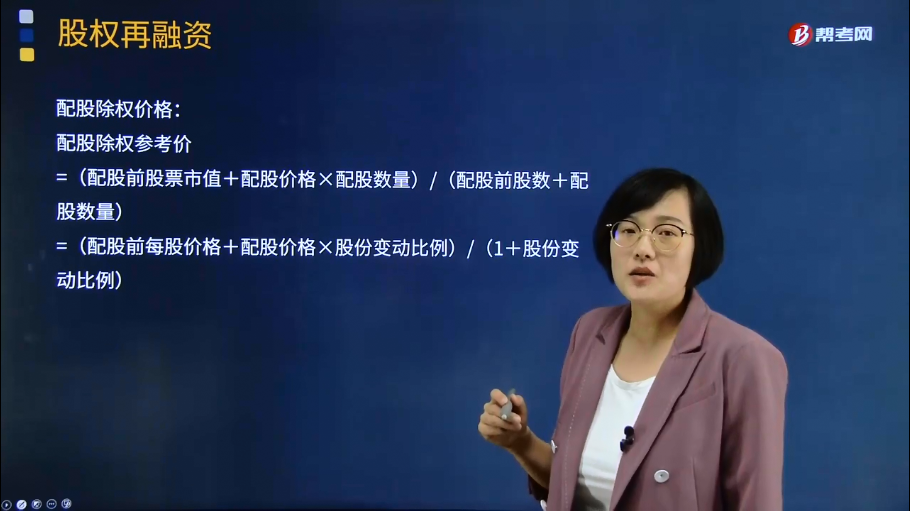

配股除权价格应该如何计算?

配股是向原普通股股东按其持股比例,以低于市价的某一特定价格配售一定数量新发行股票的融资行为。

配股权:指当股份公司为增加公司股本而决定发行新的股票时,原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。

配股权实际上是一种短期的看涨期权。

配股除权价格:

配股除权参考价=(配股前股票市值+配股价格×配股数量)/(配股前股数+配股数量)

=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比例)

【注意】

1、当所有股东都参与配股时,股份变动比例(即实际配售比例)等于拟配售比例。

2、除权价只是作为计算除权日股价涨跌幅度的基准,提供的只是一个基准参考价。如果除权后股票交易市价高于该除权基准价格,这种情形使得参与配股的股东财富较配股前有所增加,称为“填权”;反之股价低于除权基准价格则会减少参与配股股东的财富,称为“贴权”。

134

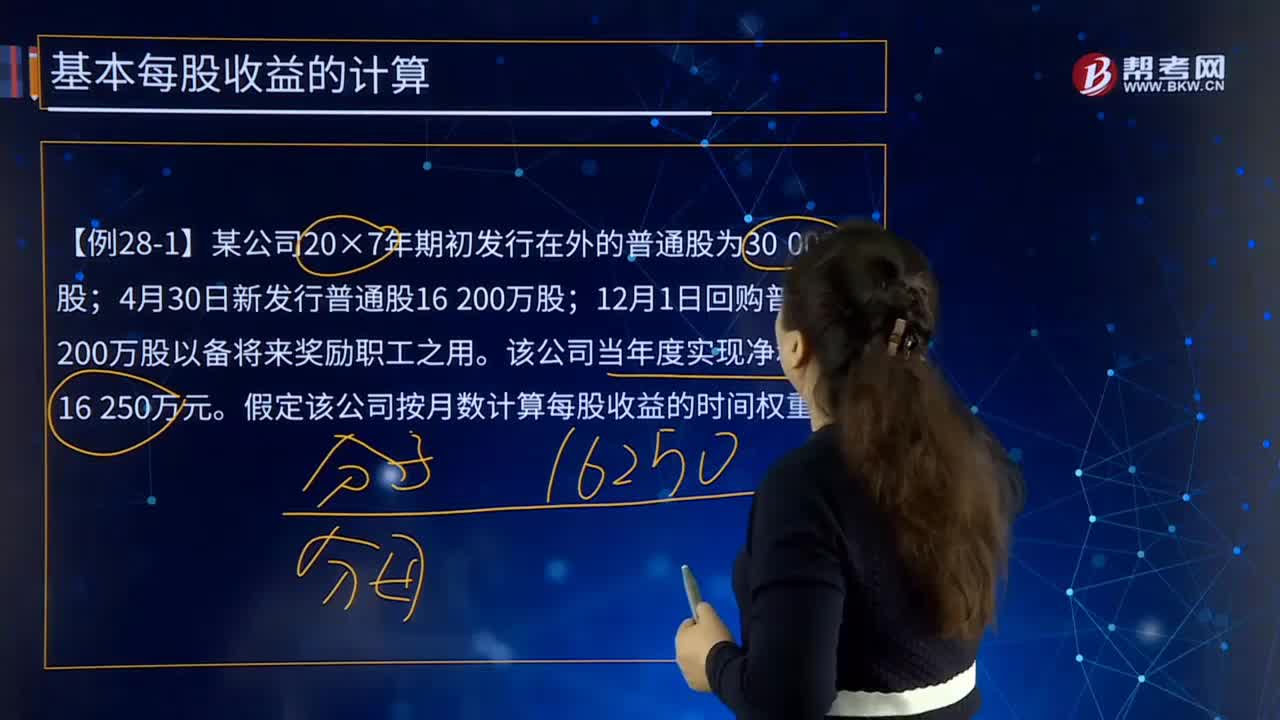

134基本每股收益应该如何计算?:基本每股收益应该如何计算?基本每股收益是指企业应当按照属于普通股股东的当期净利润,除以发行在外普通股的加权平均数从而计算出的每股收益。企业应当以合并财务报表为基础计算和列报每股收益。【例28-1】某公司20×7年期初发行在外的普通股为30 000万股;假定该公司按月数计算每股收益的时间权重。20×7年度基本每股收益计算如下:

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

981

981变动成本差异应该如何计算?:成本差异=实际成本-标准成本:直接人工效率差异=(实际工时-标准工时)×标准工资率=(Q实际-Q标准)×P标准,变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(Q实际-Q标准)×P标准,变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=Q实际×(P实际-P标准),根据上述公式计算直接材料数量差异和价格差异。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料