下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

变动成本差异应该如何计算?

标准成本是一种目标成本,由于各种原因,产品的实际成本与目标成本往往不一致。实际成本与标准成本之间的差额,称为标准成本差异,或简称成本差异。成本差异是反映实际成本脱离预定目标程度的信息。

变动成本差异的计算:

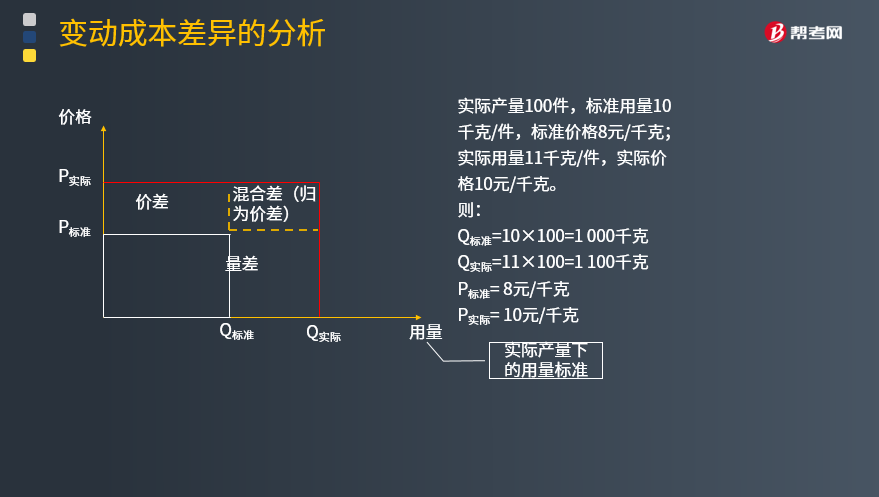

成本差异=实际成本-标准成本

价格差异=实际数量×(实际价格-标准价格)

数量差异=(实际数量-标准数量)×标准价格

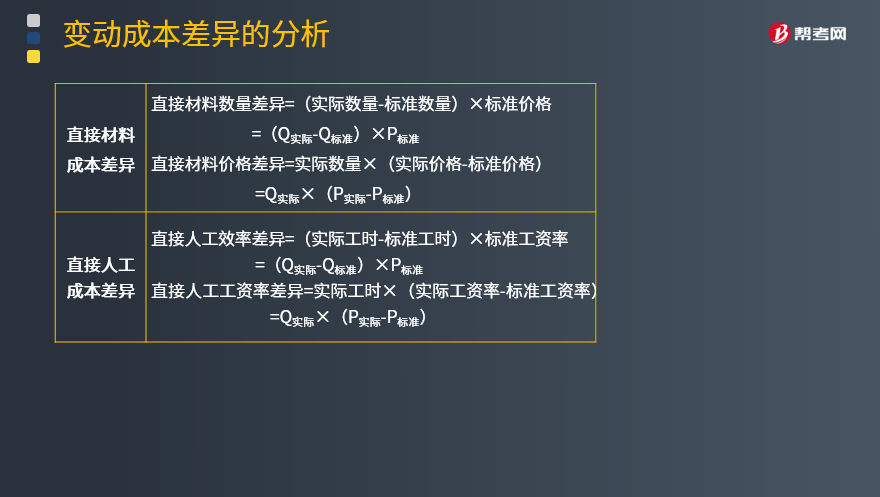

(1)直接材料成本差异:

直接材料数量差异=(实际数量-标准数量)×标准价格=(Q实际-Q标准)×P标准

直接材料价格差异=实际数量×(实际价格-标准价格)=Q实际×(P实际-P标准)

(2)直接人工成本差异:

直接人工效率差异=(实际工时-标准工时)×标准工资率=(Q实际-Q标准)×P标准

直接人工工资率差异=实际工时×(实际工资率-标准工资率)=Q实际×(P实际-P标准)

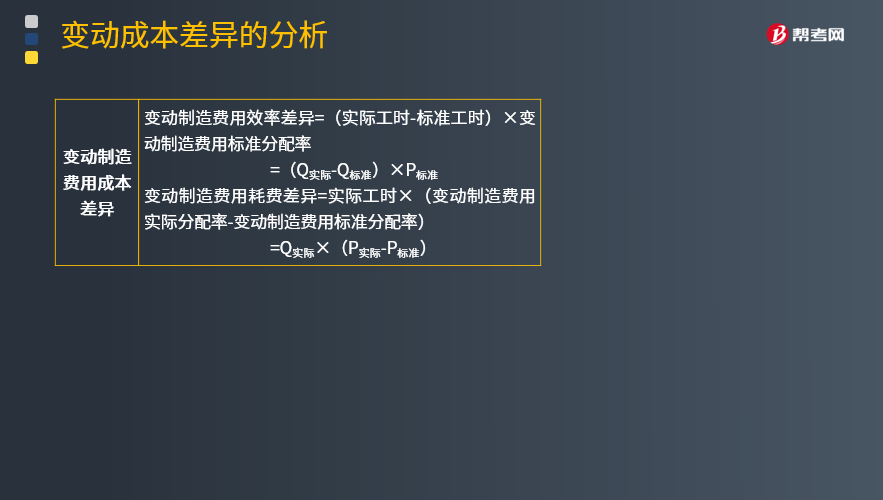

(3)变动制造费用成本差异:

变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(Q实际-Q标准)×P标准

变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=Q实际×(P实际-P标准)

【提示】

成本差异的计算结果,如是正数则是超支,属于不利差异,用U表示;如是负数则是节约,属于有利差异,用F表示。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】本月生产产品400件,使用材料2 500千克,材料单价为0.55元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元。

要求:根据上述公式计算直接材料数量差异和价格差异。

【答案】

直接材料价格差异=2 500×(0.55-0.5)=125(元)(U)

直接材料数量差异=(2 500-400×6)×0.5=50(元)(U)

直接材料价格差异与数量差异之和,应当等于直接材料成本的总差异。

直接材料成本差异=实际成本-标准成本

=2 500×0.55-400×6×0.5=1 375-1 200=175(元)(U)

直接材料成本差异=价格差异+数量差异=125+50=175(元)

【例题·计算分析题】本月生产产品400件,实际使用工时890小时,支付工资4 539元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时。

要求:分析直接人工成本差异。

【答案】

工资率差异=890×(4 539/890-5)=890×(5.10-5)=89(元)(U)

人工效率差异=(890-400×2)×5=(890-800)×5=450(元)(U)

工资率差异与人工效率差异之和,应当等于人工成本总差异,并可据此验算差异分析计算的正确性。

人工成本差异=实际人工成本-标准人工成本=4 539-400×10=539(元)(U)

人工成本差异=工资率差异+人工效率差异=89+450=539(元)(U)

【例题·计算分析题】本月实际产量400件,使用工时890小时,实际发生变动制造费用1 958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

要求:分析变动制造费用成本差异。

【答案】

变动制造费用成本差异=实际变动制造费用-标准变动制造费用=1 958-400×4=358(元)(U)

变动制造费用耗费差异=890×(1 958/890-2)=890×(2.2-2)=178(元)(U)

变动制造费用效率差异=(890-400×2)×2=90×2=180(元)(U)

90

90注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

21

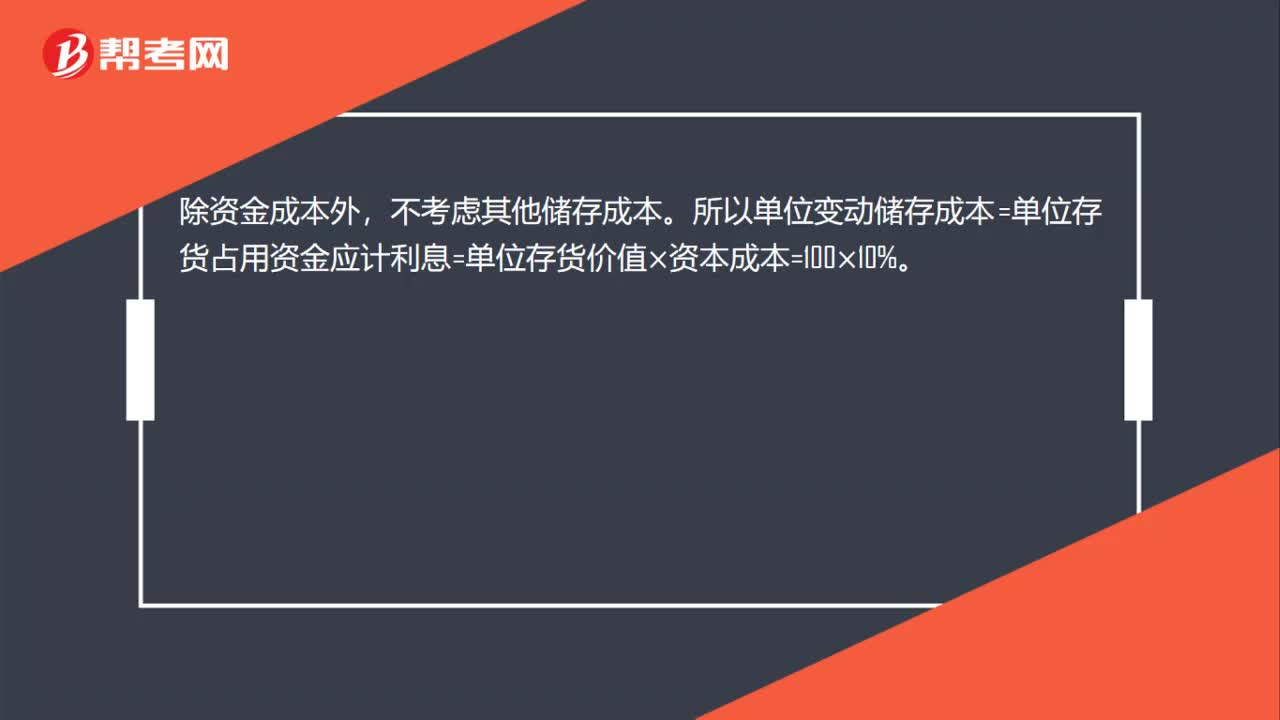

21单位储存变动成本怎么计算?:单位储存变动成本怎么计算?除资金成本外,不考虑其他储存成本。所以单位变动储存成本=单位存货占用资金应计利息=单位存货价值×

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料