下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资本成本率应该如何确定?

简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。

经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率

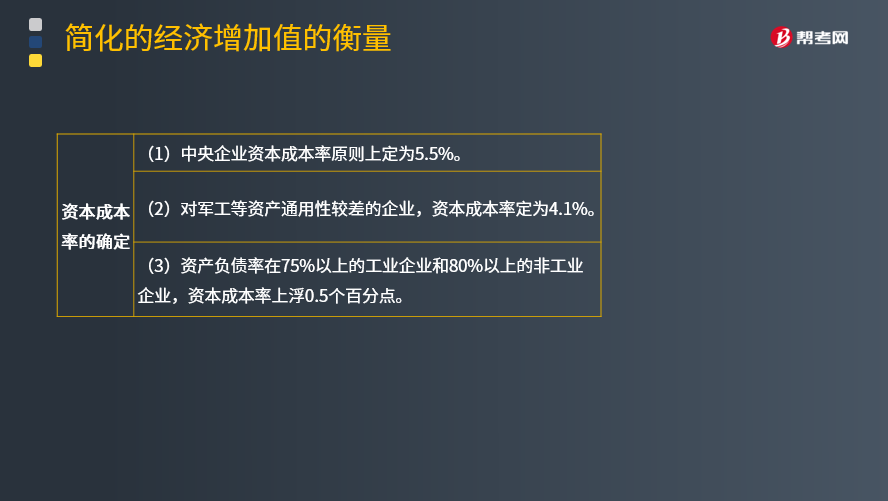

资本成本率的确定:

1.中央企业资本成本率原则上定为5.5%。

2.对军工等资产通用性较差的企业,资本成本率定为4.1%。

3.资产负债率在75%以上的工业企业和80%以上的非工业企业,资本成本率上浮0.5个百分点。

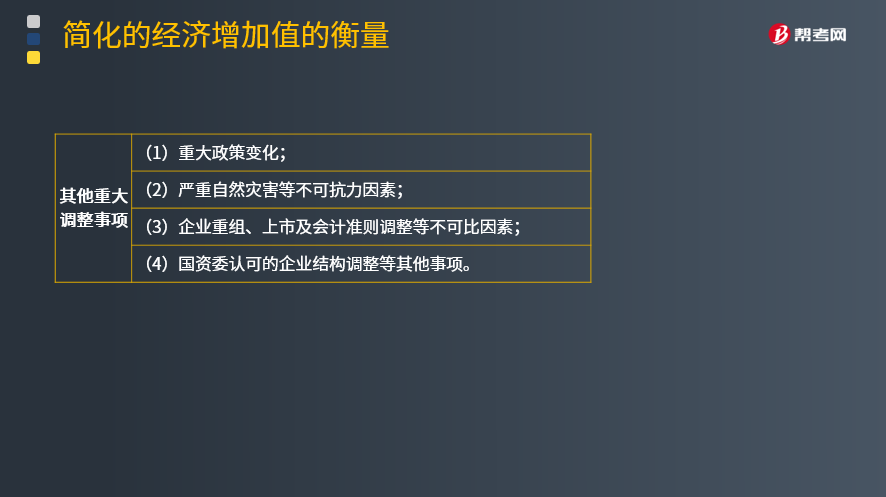

其他重大调整事项:

发生下列情况之一,对企业经济增加值考核产生重大影响的,国资委酌情予以调整:

1.重大政策变化;

2.严重自然灾害等不可抗力因素;

3.企业重组、上市及会计准则调整等不可比因素;

4.国资委认可的企业结构调整等其他事项。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】A公司是一家中央企业上市公司,用经济增加值(EVA)业绩考核办法进行业绩计量和评价,有关资料如下:

(1)2018年A公司的净利润为9.6亿元,利息支出为26亿元,研究与开发费用为1.8亿元,当期确认为无形资产的研究与开发支出为1.2亿元,非经常性损益调整为6.4亿元。

(2)2018年A公司的年末所有者权益为600亿元,年初所有者权益为550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债为250亿元,年初无息流动负债为150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司的平均资本成本率为5.5%。

要求:计算A公司2018年的经济增加值(EVA)。

【答案】

(1)计算税后净营业利润

税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)

研究开发费用调整项=研究与开发费用+当期确认为无形资产的研究与开发支出=1.8+1.2=3(亿元)

非经常性损益调整项=6.4亿元

税后净营业利润=9.6+(26+3-6.4×50%)×(1-25%)=28.95(亿元)

(2)计算资本调整

调整后的资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

平均所有者权益=(600+550)/2=575(亿元)

平均负债合计=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后的资本=575+815-200-190=1 000(亿元)

(3)经济增加值计算

EVA=税后净营业利润-调整后的资本×平均资本成本率=28.95-1 000×5.5%=-26.05(亿元)

35

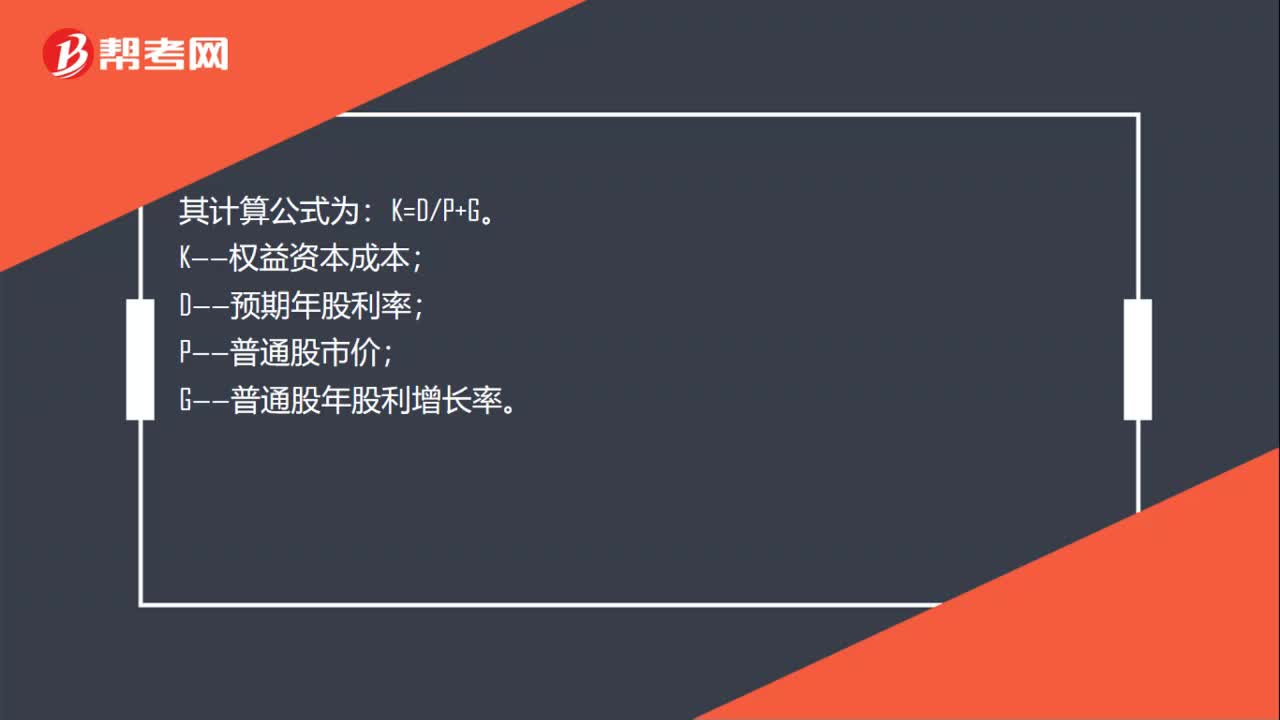

35权益资本成本率如何计算?:权益资本成本率如何计算?从财务管理学的角度看,确定权益资本成本率也称为权益资本成本,包括普通股成本和留存收益成本。留存收益成本又可称为内部权益成本,普通股成本又可称为外部权益成本。其计算公式为:K=DP+G。K——权益资本成本;D——预期年股利率;P——普通股市价;G——普通股年股利增长率。

32

32应该如何确定企业合并成本?:应该如何确定企业合并成本?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。企业合并成本是指其如果以发行权益性证券的方式为获得在合并后报告主体的股权比例。A公司)的股东发行的权益性证券数量和其公允价值计算的结果,确定企业合并成本。合并成本:

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料