下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:03

05:03一般收入应该如何确认?:一般收入应该如何确认?收入在确认时除了应当符合收入定义外,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;收入确认时间:按照合同约定的收款日期确认收入的实现;按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定;办妥托收手续时确认收入;

07:25

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

07:14

07:14含税销售额应该如何换算?:含税销售额应该如何换算?增值税实行价外税,计算销项税额时,销售额中不应含有增值税款。如果销售额中包含了增值税款即销项税额,则应将含税销售额换算成不含税销售额。不含税销售额=含税销售额÷(1+增值税税率或者征收率),【记忆技巧】很多考生会问怎么分清是含税销售额还是不含税销售额,甲公司销售产品取得含增值税价款116 000元。已知增值税税率为16%,则甲公司当月该笔业务增值税销项税额的下列计算中。

07:19

07:19资本成本率应该如何确定?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:1.中央企业资本成本率原则上定为5.5%,(3)A公司的平均资本成本率为5.5%:税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)

02:58

02:58保本额应该如何去分析?:保本额应该如何去分析?保本额是指企业全部销售收入的等于全部成本费用时的销售额。达到了这一销售额时,企业产品提供的边际贡献正好抵偿固定成本总额。保本额计算公式:保本额=固定成本边际贡献率,为大家说明这个知识点在考试中的应用。【例题·计算分析题】某企业仅销售一种产品,销售单价为2元,单位变动成本为1.2元。固定成本为1 600元月:计算保本量及保本额

16:21

16:21变动成本差异应该如何计算?:成本差异=实际成本-标准成本:直接人工效率差异=(实际工时-标准工时)×标准工资率=(Q实际-Q标准)×P标准,变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(Q实际-Q标准)×P标准,变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=Q实际×(P实际-P标准),根据上述公式计算直接材料数量差异和价格差异。

08:41

08:41标准成本应该如何制定?:通常先确定直接材料和直接人工的标准成本,最后制定单位产品的标准成本。据此得出理想的标准成本或正常的标准成本,直接材料的标准消耗量是现有技术条件生产单位产品所需的材料数量,包括直接人工工时、机器工时、其他用量标准等,变动制造费用标准分配率=变动制造费用预算总额直接人工标准总工时。固定制造费用标准分配率=固定制造费用预算总额直接人工标准总工时,【解析】标准工时是指在现有生产技术条件下。

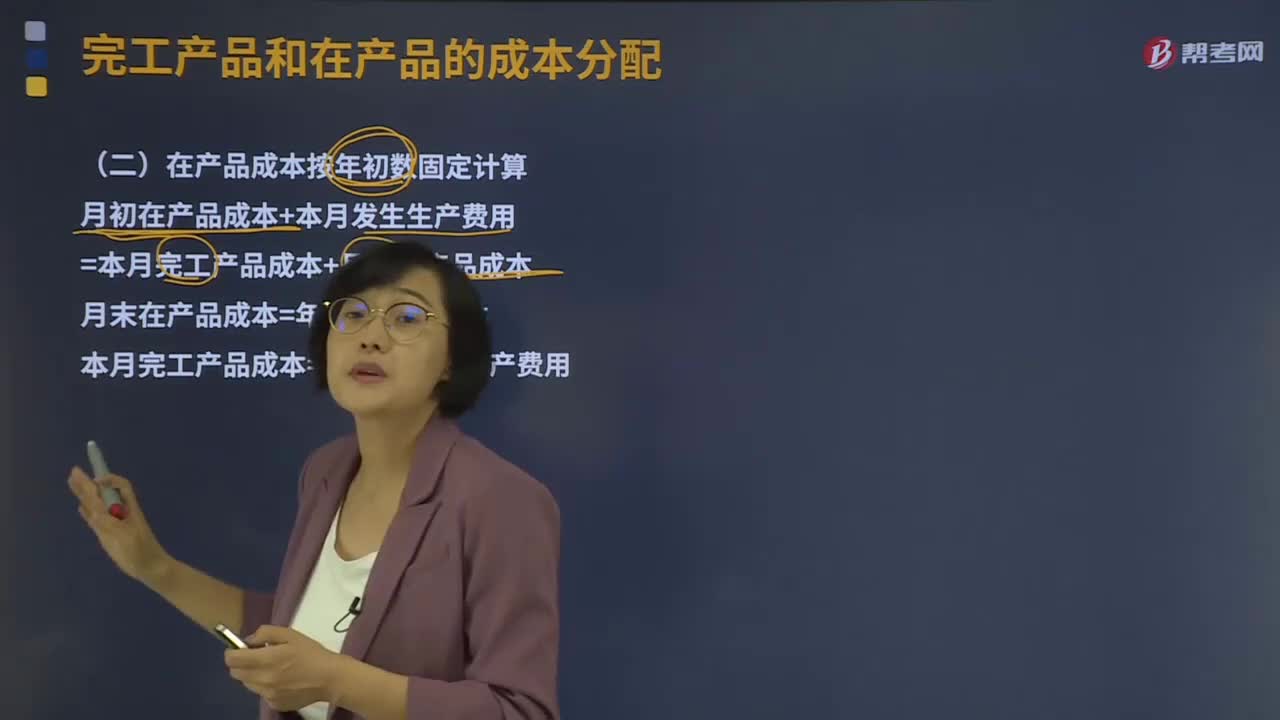

03:39

03:39在产品成本按年初数固定应该如何计算?:在产品成本按年初数固定应该如何计算?在产品成本按年初数固定计算,这种方法适用于月末在产品数量很小,月初、月末在产品成本的差额对完工产品成本影响不大的情况。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=年初在产品成本;本月完工产品成本=本月发生的生产费用,②在产品数量虽多但各月之间的在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大。

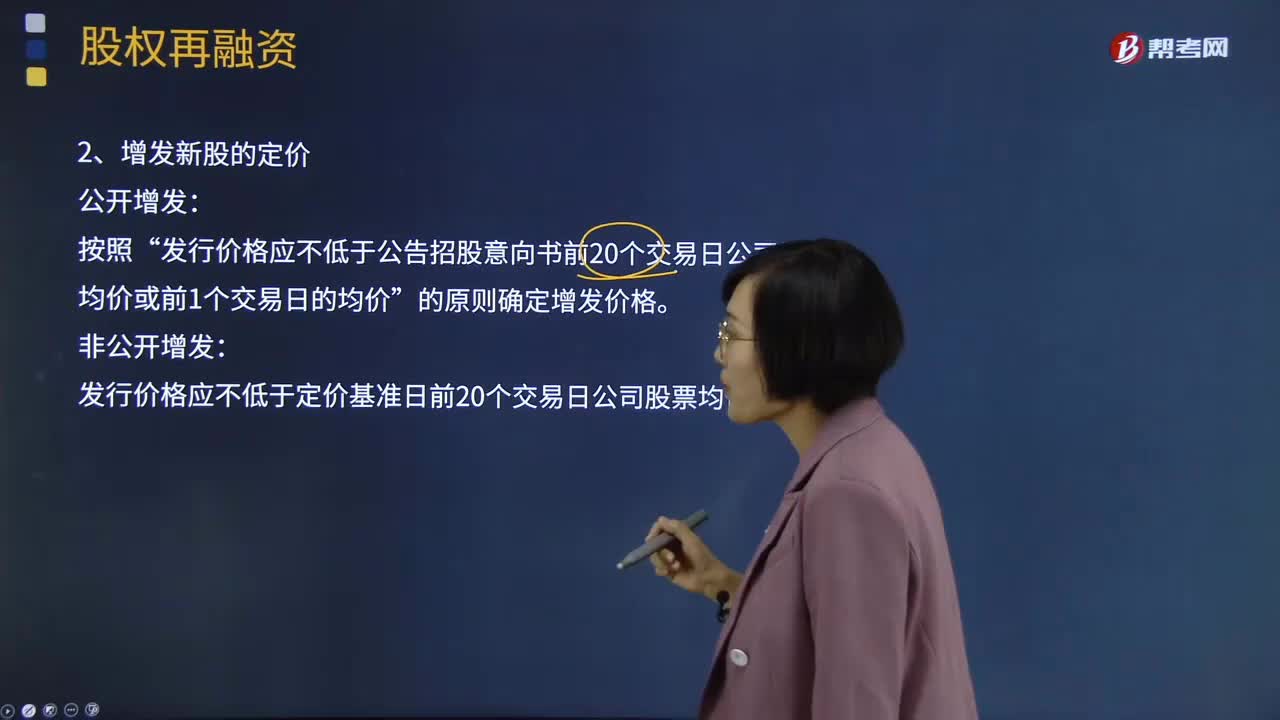

00:43

00:43增发新股应该如何定价?:增发新股应该如何定价?增发新股是指上市公司找个理由新发行一定数量的股份,增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。增发新股按照增发对象可以分为公开增发新股和非公开增发新股。公开增发指没有特定的发行对象,发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价”发行价格应不低于定价基准日前20个交易日公司股票均价的90%。

05:01

05:01配股除权价格应该如何计算?:配股除权价格应该如何计算?以低于市价的某一特定价格配售一定数量新发行股票的融资行为。配股权:原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。配股除权价格:配股除权参考价=(配股前股票市值+配股价格×配股数量)(配股前股数+配股数量),=(配股前每股价格+配股价格×股份变动比例)(1+股份变动比例)。2、除权价只是作为计算除权日股价涨跌幅度的基准。

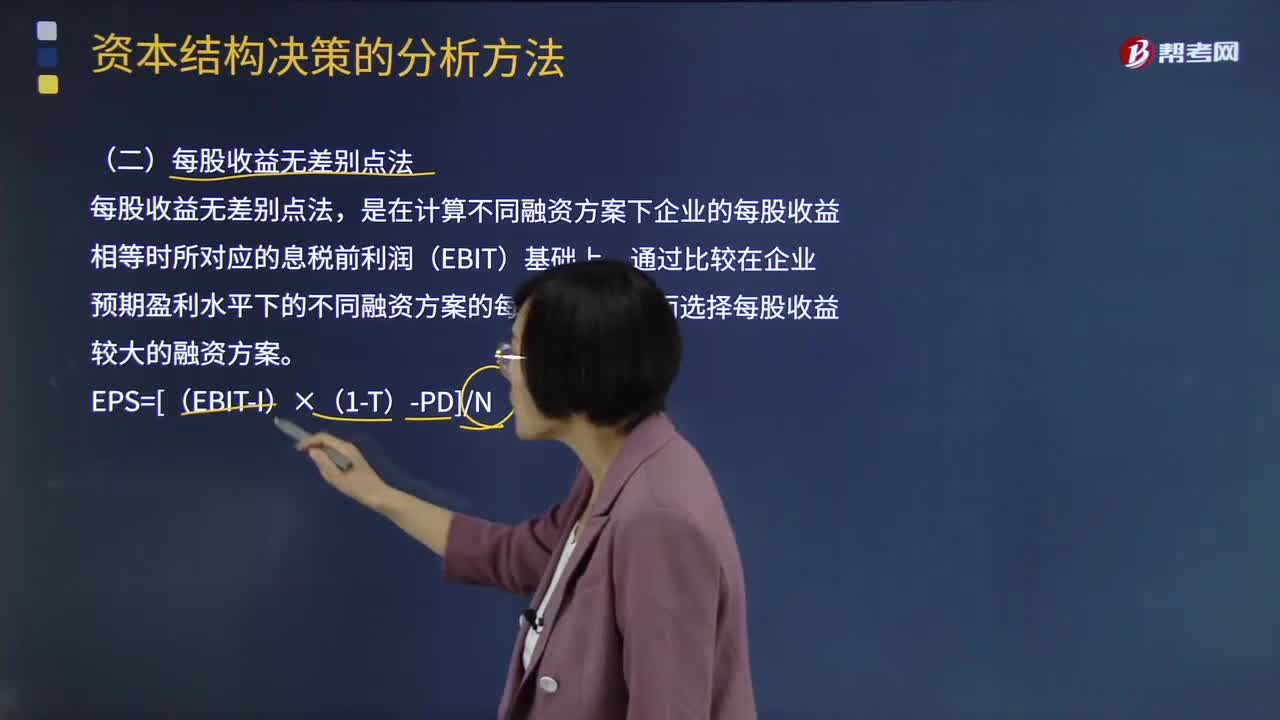

13:10

13:10什么是每股收益无差别点法?:是在计算不同融资方案下企业的每股收益相等时所对应的息税前利润(EBIT)基础上,通过比较在企业预期盈利水平下的不同融资方案的每股收益,进而选择每股收益较大的融资方案。【注意】有的题目也会要求计算每股收益无差别点的营业收入:选择每股收益最大的融资方案;(1)计算长期债务和普通股筹资方式的每股收益无差别点,(2)计算优先股和普通股筹资的每股收益无差别点,即长期债务和普通股筹资方式的每股收益无差别点。

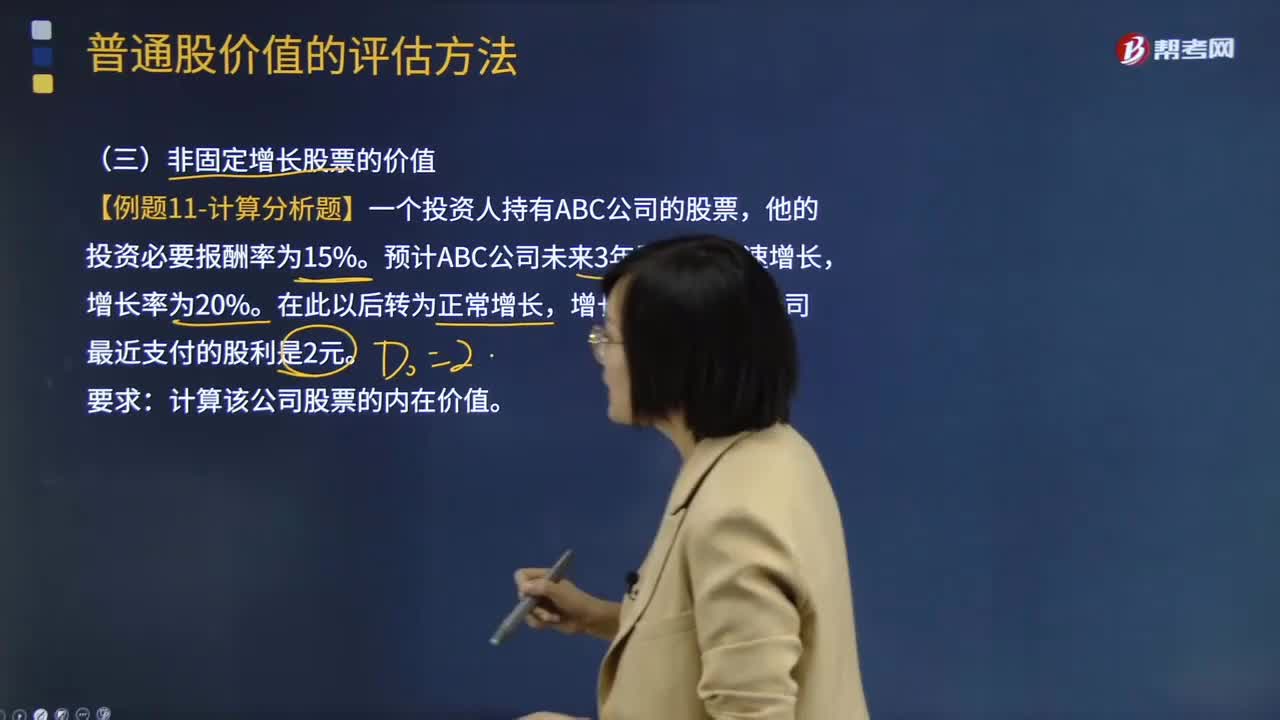

05:30

05:30非固定增长股票的价值应该如何计算?:非固定增长股票的价值应该如何计算?普通股是指股份公司依法发行的具有表决权和剩余索取权的一类股票。普通股价值(普通股的内在价值)是指股票预期能够提供的所有未来现金流量的现值。非固定增长股票的价值原理:未来现金流量的现值。隔年现金流量分别求现值:计算在第m年底的内在价值,估值时点的股票价值=非正常增长期现值 + 固定增长期现值。【例题·计算分析题】一个投资人持有ABC公司的股票。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日