下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:58

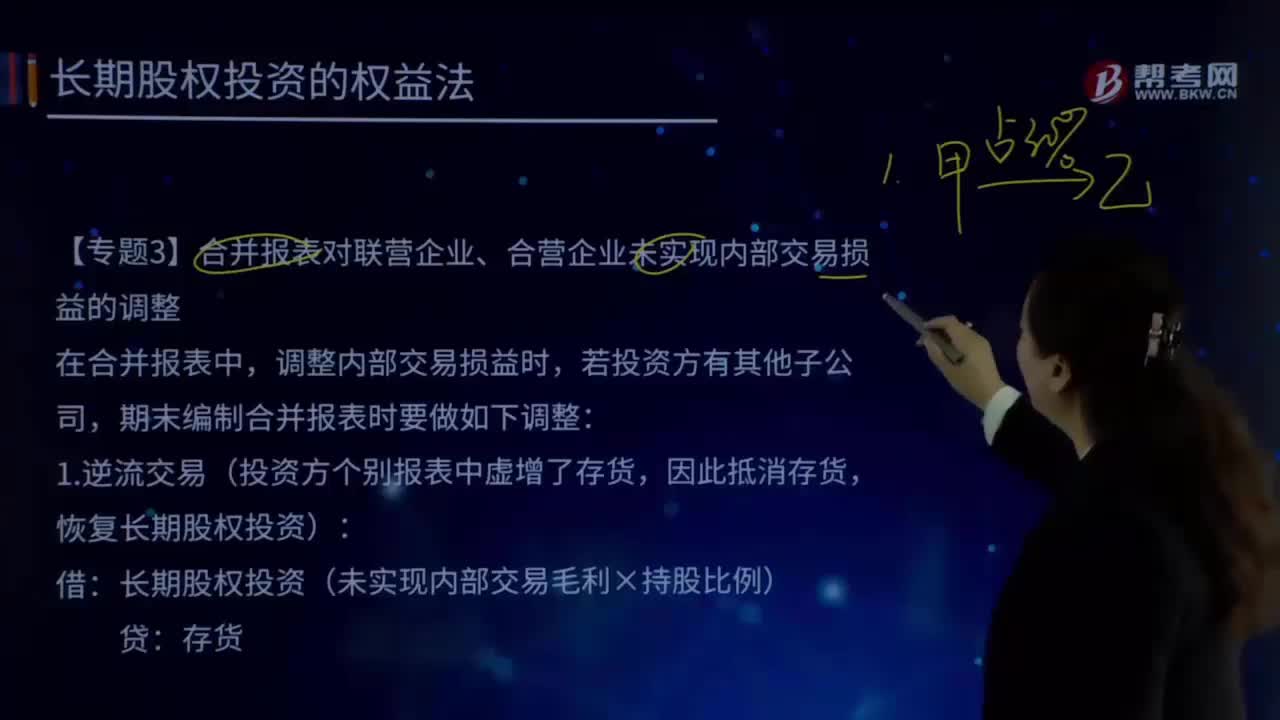

12:58合并报表应该怎样对逆流交易进行调整?:合并报表应该怎样对逆流交易进行调整?在合并报表中,调整内部交易损益时,若投资方有其他子公司,期末编制合并报表时要做如下调整:逆流交易(投资方个别报表中虚增了存货,因此抵消存货,恢复长期股权投资):借:长期股权投资(未实现内部交易毛利×持股比例):贷存货合并报表中应确认的长期股权投资=个别报表长期股权投资+抵消分录中的长期股权投资

06:33

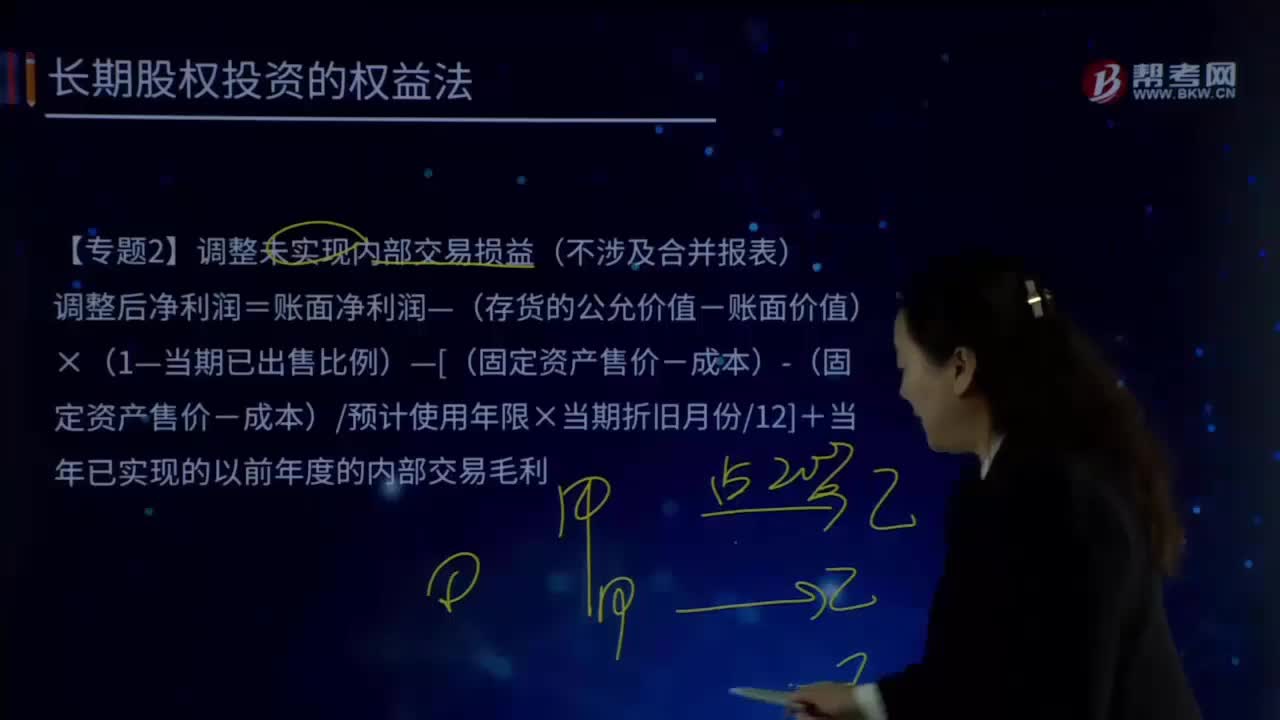

06:33如调整未实现内部交易损益(不涉及合并报表)?:如调整未实现内部交易损益(不涉及合并报表)?调整后净利润=账面净利润—(存货的公允价值-账面价值)×(1—当期已出售比例)—[(固定资产售价-成本)-(固定资产售价-成本)预计使用年限×当期折旧月份12]+当年已实现的以前年度的内部交易毛利,(1)权益法下确认投资收益时无需区分逆流还是顺流,均需扣除内部交易损益;需按净利润调整,(3)如果未实现内部交易由于所转让资产发生减值损失的应当全额确认;

00:44

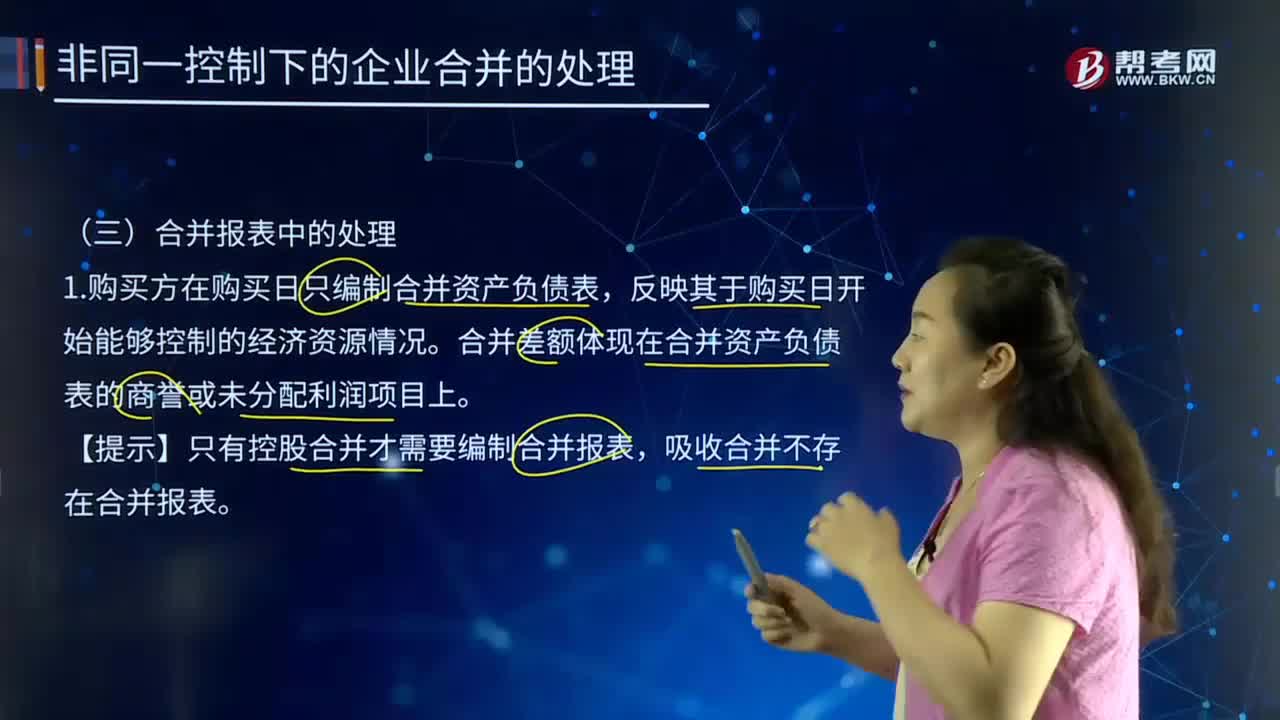

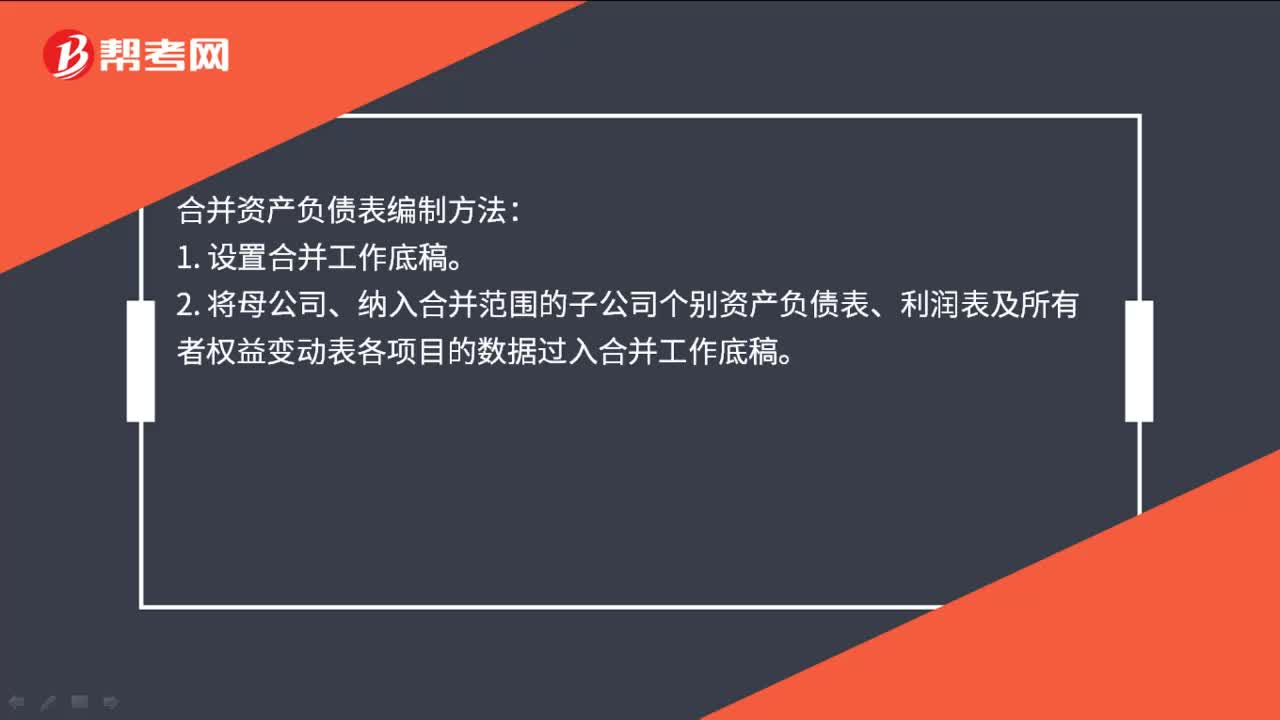

00:44合并资产负债表如何编制?:合并资产负债表如何编制?合并资产负债表编制方法:1. 设置合并工作底稿。2. 将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿。3. 编制调整分录与抵销分录。4. 计算合并财务报表各项目的合并数额。5. 填列合并财务报表。

00:30

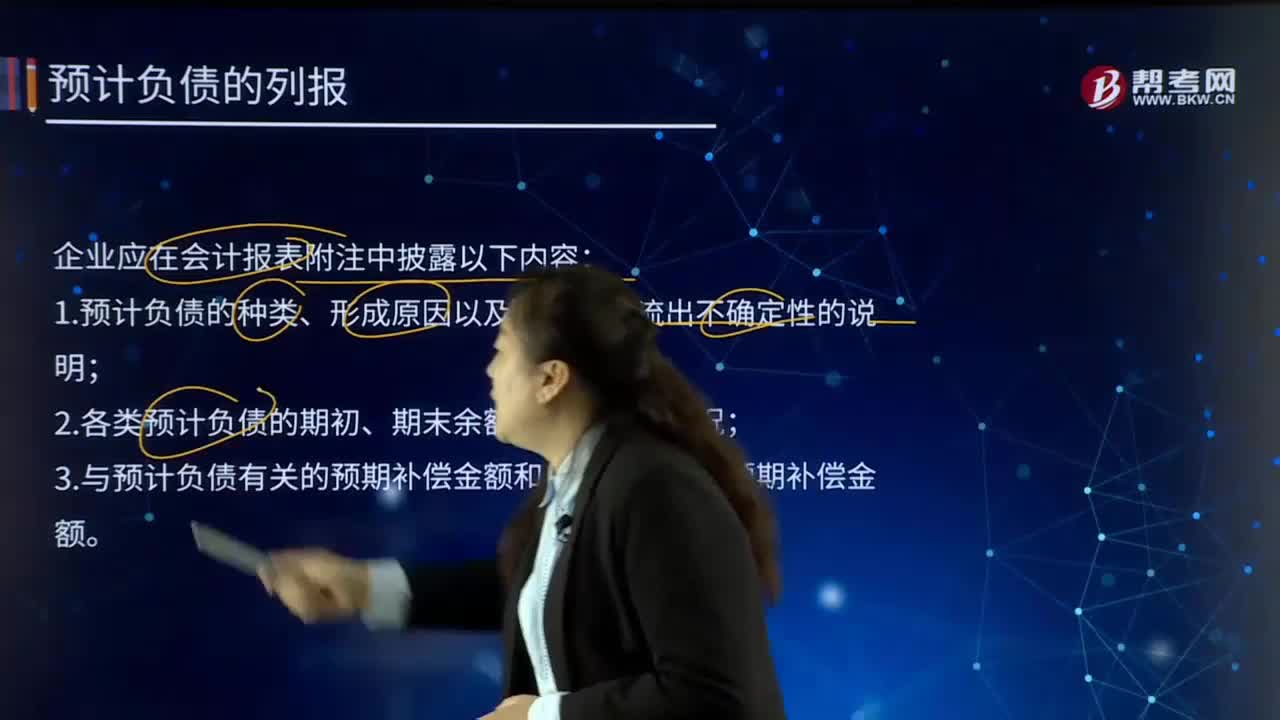

00:30预计负债应如何在会计报表附注中列报?:预计负债应如何在会计报表附注中列报?预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。预计负债是因或有事项可能产生的负债。企业应将其确认为负债:二是该义务的履行很可能导致经济利益流出企业,三是该义务的金额能够可靠地计量;企业应在会计报表附注中披露以下内容。

02:40

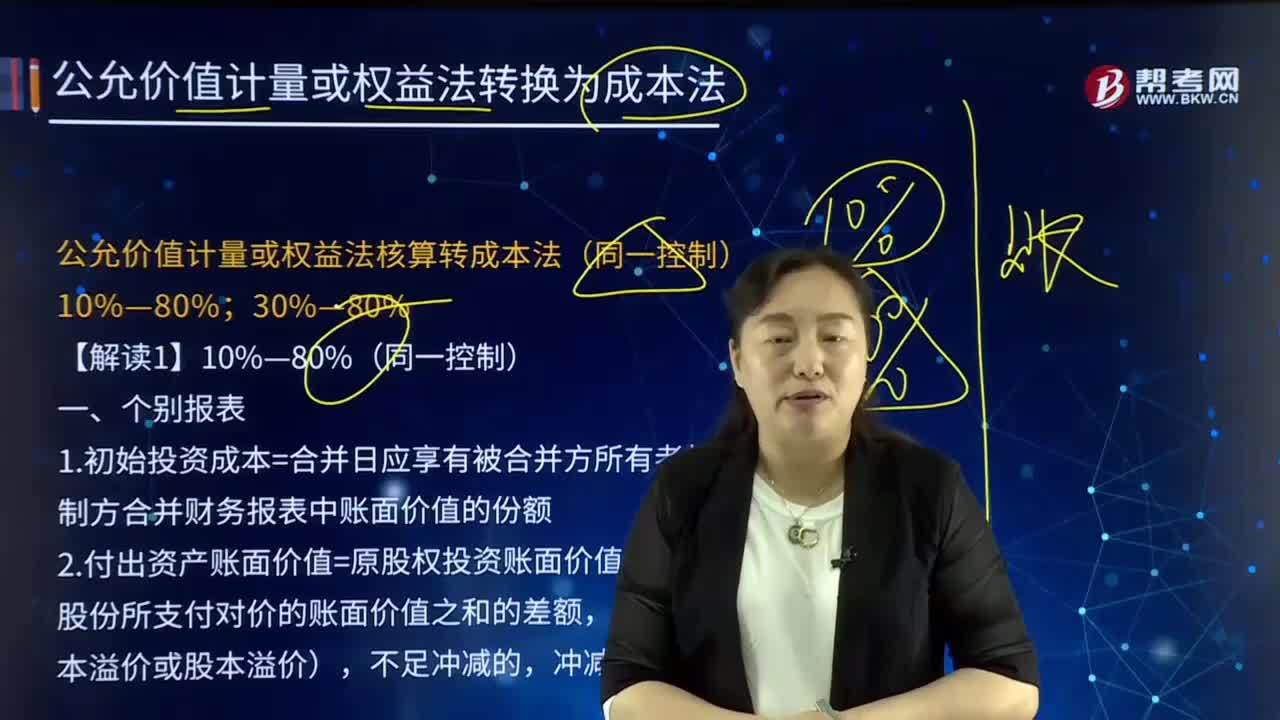

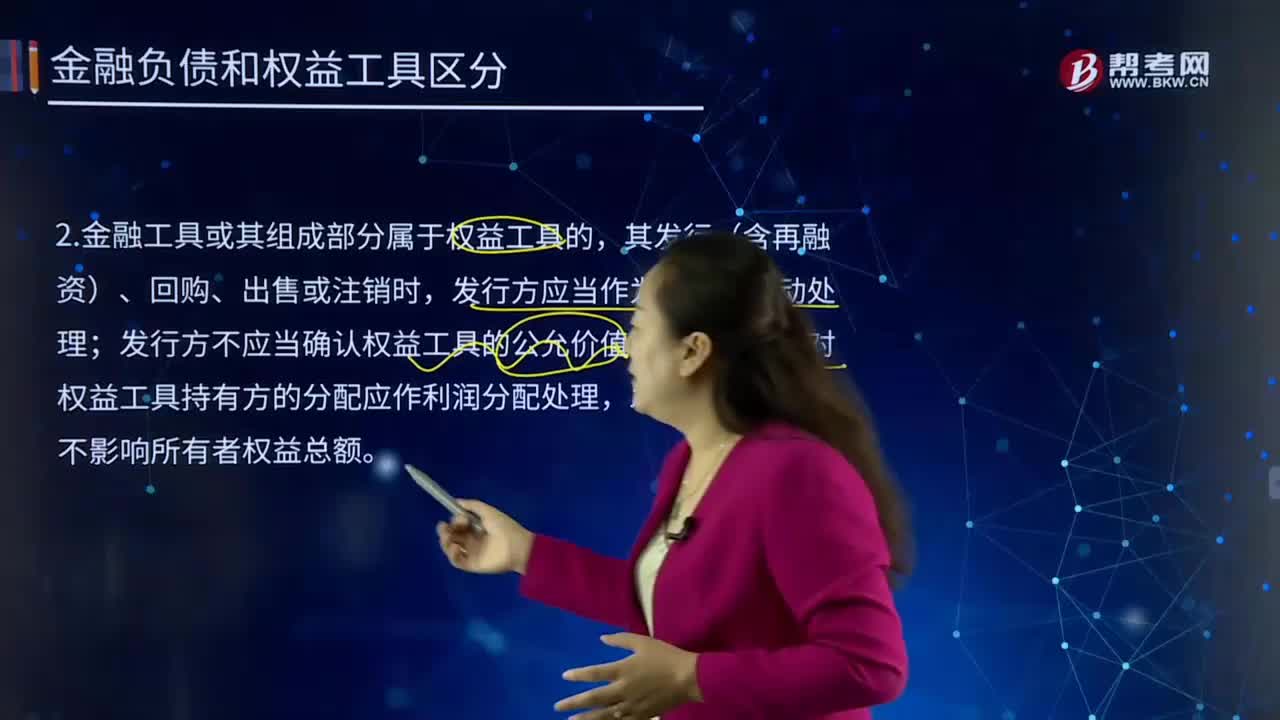

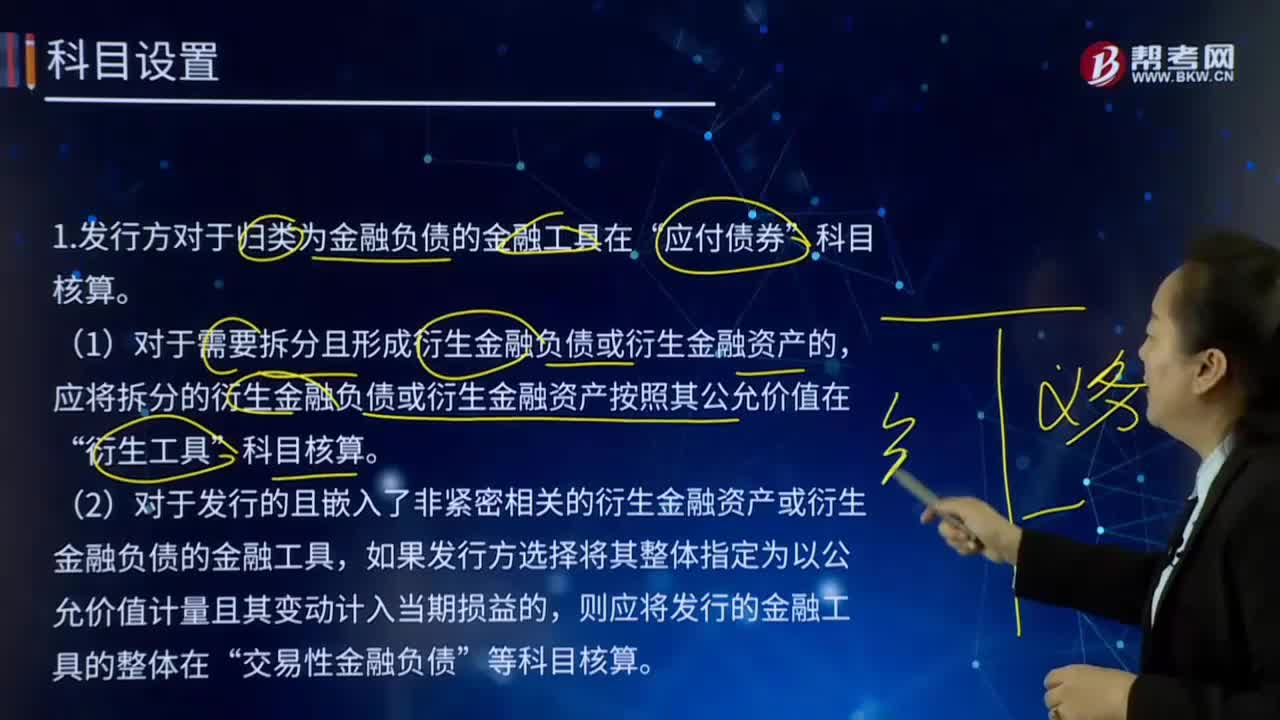

02:40其他权益工具中科目应该如何设置?:其他权益工具中科目应该如何设置?权益工具是公司融资过程中形成的一种股权工具。1.发行方对于归类为金融负债的金融工具在“科目核算。(1)对于需要拆分且形成衍生金融负债或衍生金融资产的,应将拆分的衍生金融负债或衍生金融资产按照其公允价值在“(2)对于发行的且嵌入了非紧密相关的衍生金融资产或衍生金融负债的金融工具,如果发行方选择将其整体指定为以公允价值计量且其变动计入当期损益的。

03:54

03:54烟叶税税率、应纳税额应该如何计算?:纳税义务发生时间为纳税人收购烟叶的当天(指纳税人向烟叶销售者付讫收购烟叶款项或者开具收购烟叶凭证的当天),【例题·单选题】某烟草公司2018年8月8日支付烟叶收购价款88万元,D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款,A.烟草公司8月收购烟叶应缴纳烟叶税19.6万元C.烟草公司收购烟叶的纳税义务发生时间是8月8日D.烟草公司应向公司所在地主管税务机关甲报缴纳烟叶税

06:45

06:45企业合并的税务应该如何处理?:企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,(1)合并企业接受被合并企业资产和负债的计税基础,(2)被合并企业合并前的相关所得税事项由合并企业承继。(3)可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。(4)被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

07:25

07:25应纳税所得额应该如何计算?:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损:企业所得税收入总额构成。

16:21

16:21变动成本差异应该如何计算?:成本差异=实际成本-标准成本:直接人工效率差异=(实际工时-标准工时)×标准工资率=(Q实际-Q标准)×P标准,变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(Q实际-Q标准)×P标准,变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=Q实际×(P实际-P标准),根据上述公式计算直接材料数量差异和价格差异。

00:43

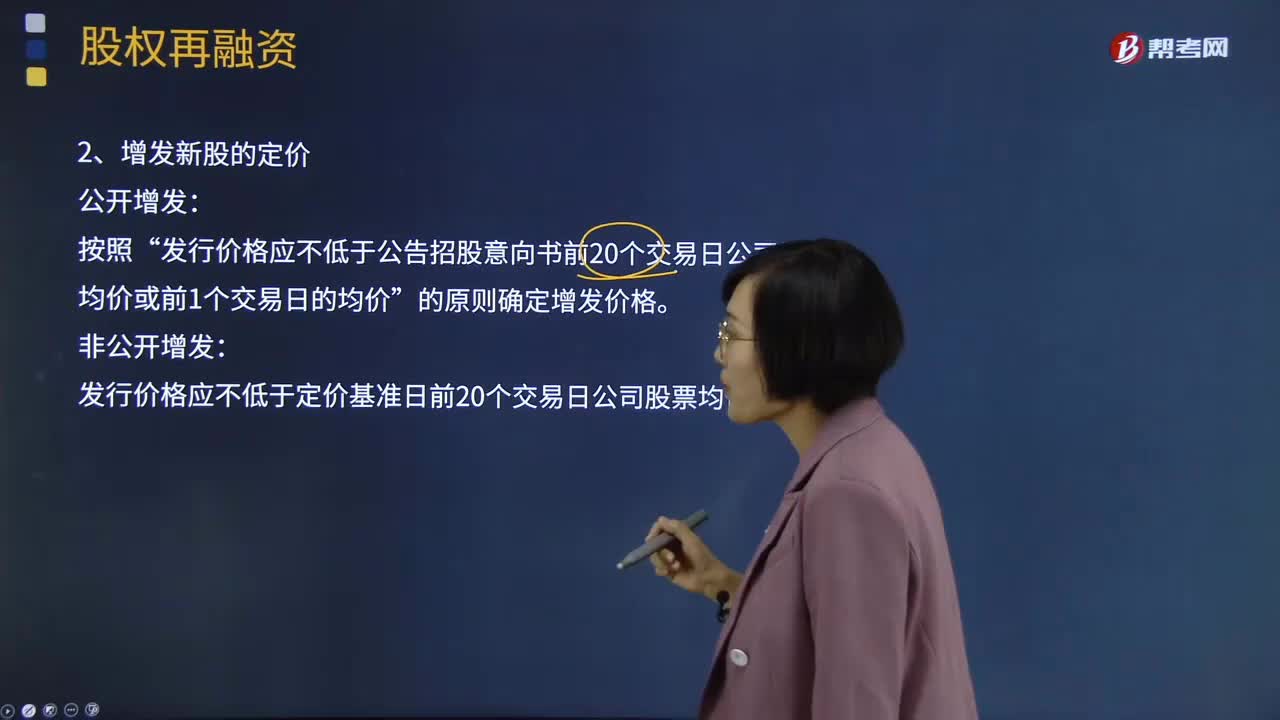

00:43增发新股应该如何定价?:增发新股应该如何定价?增发新股是指上市公司找个理由新发行一定数量的股份,增发新股的股价一般是停牌前二十个交易日算术平均数的90%,增发新股对股价肯定有变动。增发新股按照增发对象可以分为公开增发新股和非公开增发新股。公开增发指没有特定的发行对象,发行价格应不低于公告招股意向书前20个交易日公司股票均价或前1个交易日的均价”发行价格应不低于定价基准日前20个交易日公司股票均价的90%。

05:01

05:01配股除权价格应该如何计算?:配股除权价格应该如何计算?以低于市价的某一特定价格配售一定数量新发行股票的融资行为。配股权:原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。配股除权价格:配股除权参考价=(配股前股票市值+配股价格×配股数量)(配股前股数+配股数量),=(配股前每股价格+配股价格×股份变动比例)(1+股份变动比例)。2、除权价只是作为计算除权日股价涨跌幅度的基准。

05:30

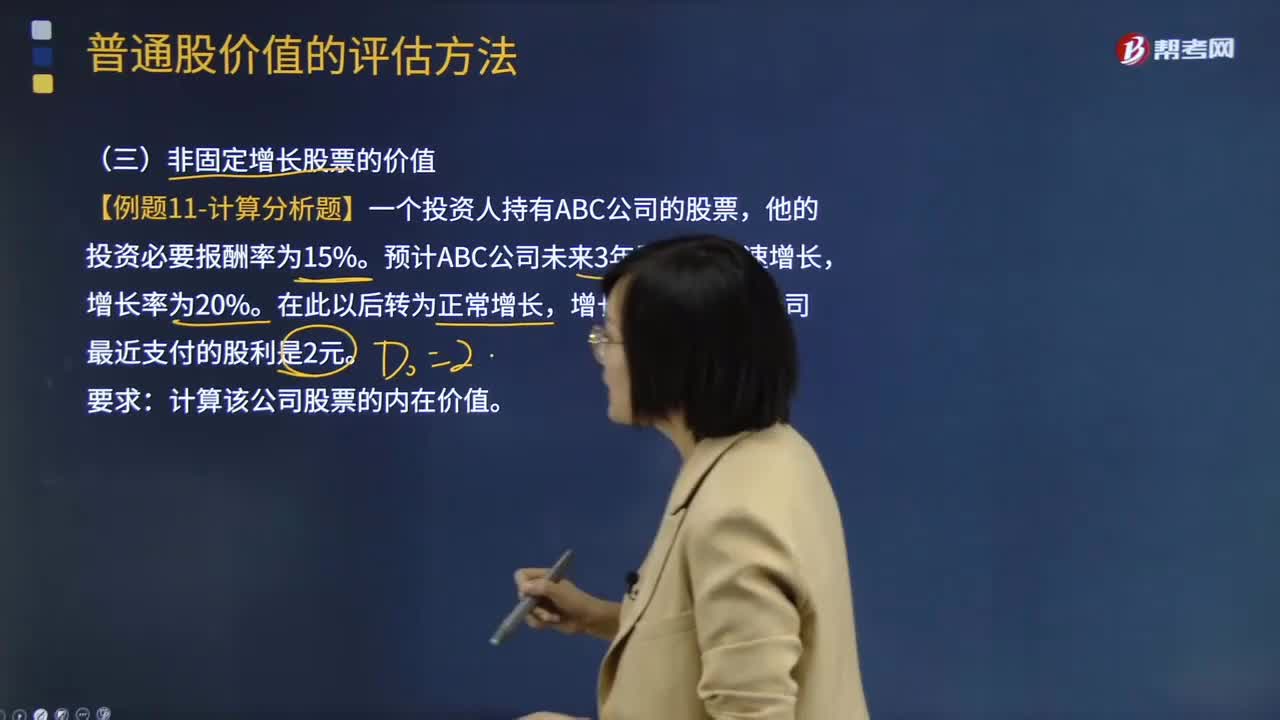

05:30非固定增长股票的价值应该如何计算?:非固定增长股票的价值应该如何计算?普通股是指股份公司依法发行的具有表决权和剩余索取权的一类股票。普通股价值(普通股的内在价值)是指股票预期能够提供的所有未来现金流量的现值。非固定增长股票的价值原理:未来现金流量的现值。隔年现金流量分别求现值:计算在第m年底的内在价值,估值时点的股票价值=非正常增长期现值 + 固定增长期现值。【例题·计算分析题】一个投资人持有ABC公司的股票。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日