下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:33

03:33借壳上市不算合并吗?:《公司法》规定的法定合并程序为交易提供了三大便利:(1)被消灭公司的债务转移不需要经过债权人的同意,【解释】法定合并的三大便利可能损害债权人和公司股东的利益,①有限责任公司的股东会对公司合并作出决议时,②股份有限公司的股东大会对公司合并作出决议时“【解释】法定合并不需要征得每一个股东的同意:投反对票的股东有权请求公司按照合理的价格收购其股权,公司应当自作出合并决议之日起10日内通知债权人。

00:42

00:42未审报表是管理层的产品,为何已审报表不是CPA的产品?:未审报表是管理层的产品,为何已审报表不是CPA的产品?已审计的财务报表也是管理层编制的,只不过注册会计师对其出具了审计报告,并不能说注册会计师对财务报表发表了审计意见,财务报表就是注册会计师编制的,这种考虑显然不合理,所以已审计财务报表不是注册会计师的产品,审计的最终产品只是审计报告。

04:14

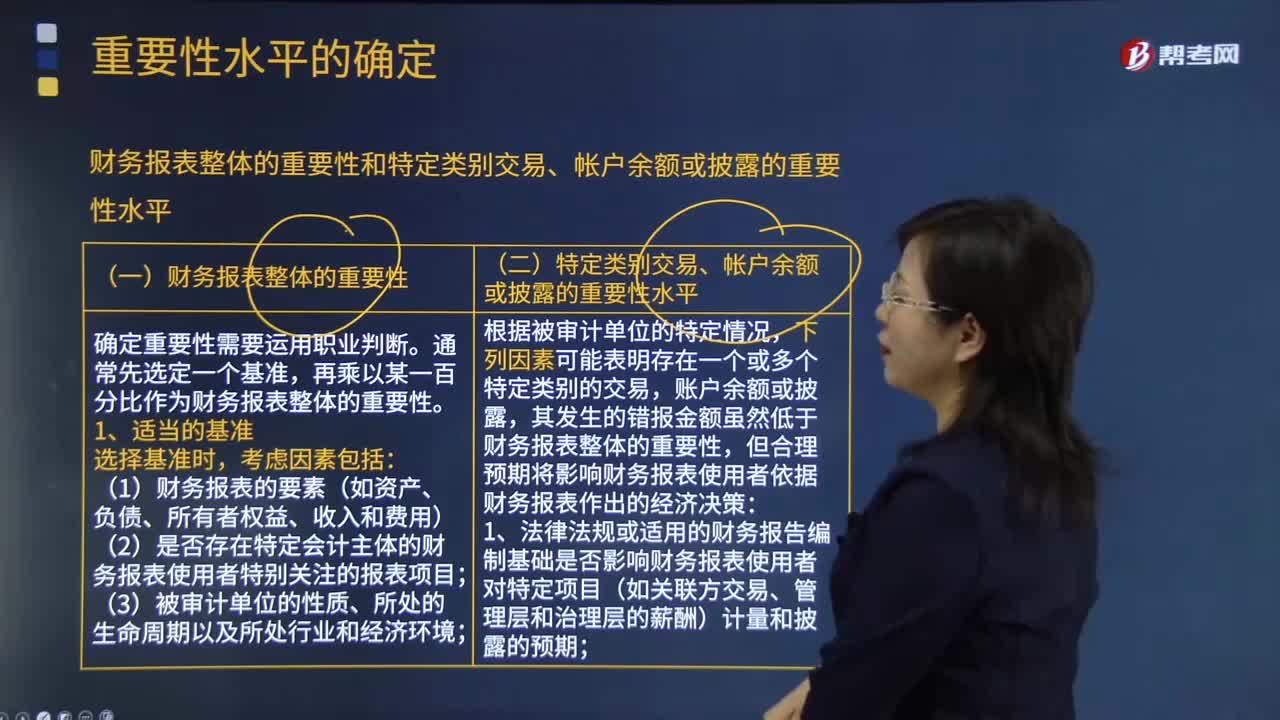

04:14怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?:怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?再乘以某一百分比作为财务报表整体的重要性,(2)是否存在特定会计主体的财务报表使用者特别关注的报表项目;(3)财务报表使用者是否对基准数据特别敏感(如具有特殊目的财务报表的使用者),注册会计师并不会因此而确定一个比不含有该估计的财务报表更高或更低的财务报表整体重要性,其发生的错报金额虽然低于财务报表整体的重要性

07:40

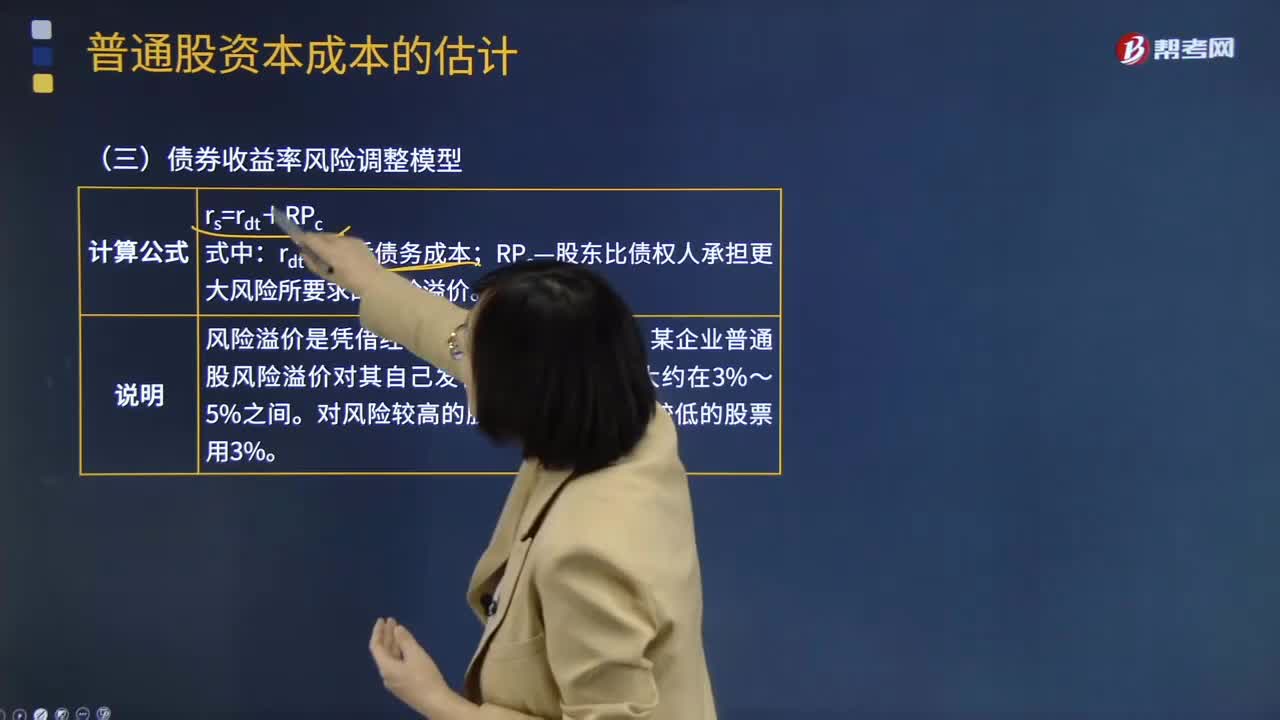

07:40什么是债券收益率风险调整模型?:什么是债券收益率风险调整模型?债券收益率是投资于债券上每年产生出的收益总额与投资本金总量之间的比率。决定债券收益率的要素主要有三个:这三个要素之间的变动决定了债券收益率的高低。1.债券收益率风险调整模型计算公式:某企业普通股风险溢价对其自己发行的债券来讲。留存收益资本成本的估计与普通股相似,债券报酬率风险调整模型。B.政府发行的长期债券的到期收益率,C.甲公司发行的长期债券的税前债务成本。

01:10

01:10高估剩余项目数量,未发生的交易,可用其他交易代替吗?:高估剩余项目数量,未发生的交易,可用其他交易代替吗?比如说期中发生了100笔交易,预计剩余期间会发生80笔交易,这150笔交易和单据号码都是一一对应的,没有问题,主要问题在于高估的那30笔,如果选取到对应的单据号码,但是并没有实际的交易发生,这个时候需要用其他交易来代替。比如说之前在前150笔交易中只抽取了60笔交易,那么还有90笔交易是根本没有被抽到的。

01:21

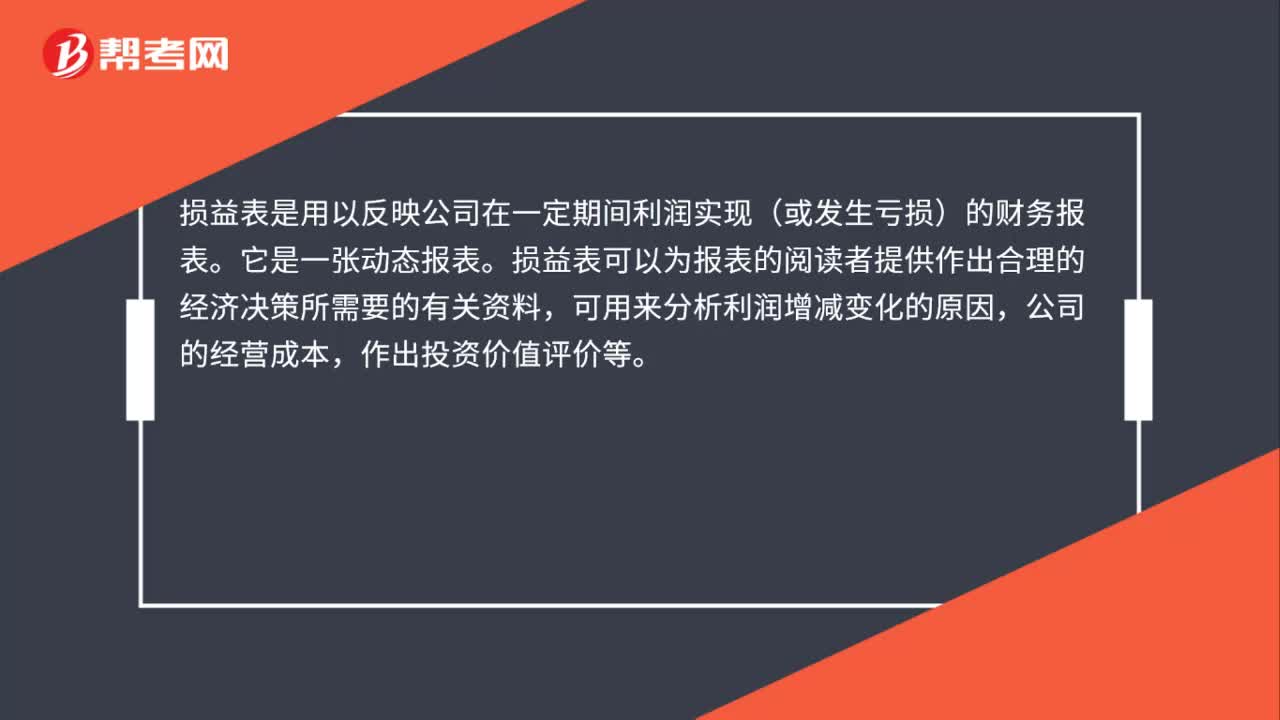

01:21现金流量表和所有者权益变动表的内容分别是什么?:现金流量表和所有者权益变动表的内容分别是什么?权益变动表是反映公司本期年度或中期内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表,既可以为报表使用者提供所有者权益总量增减变动的信息。也能为其提供所有者权益增减变动的结构性信息:特别是能够让报表使用者理解所有者权益增减变动的根源;

01:25

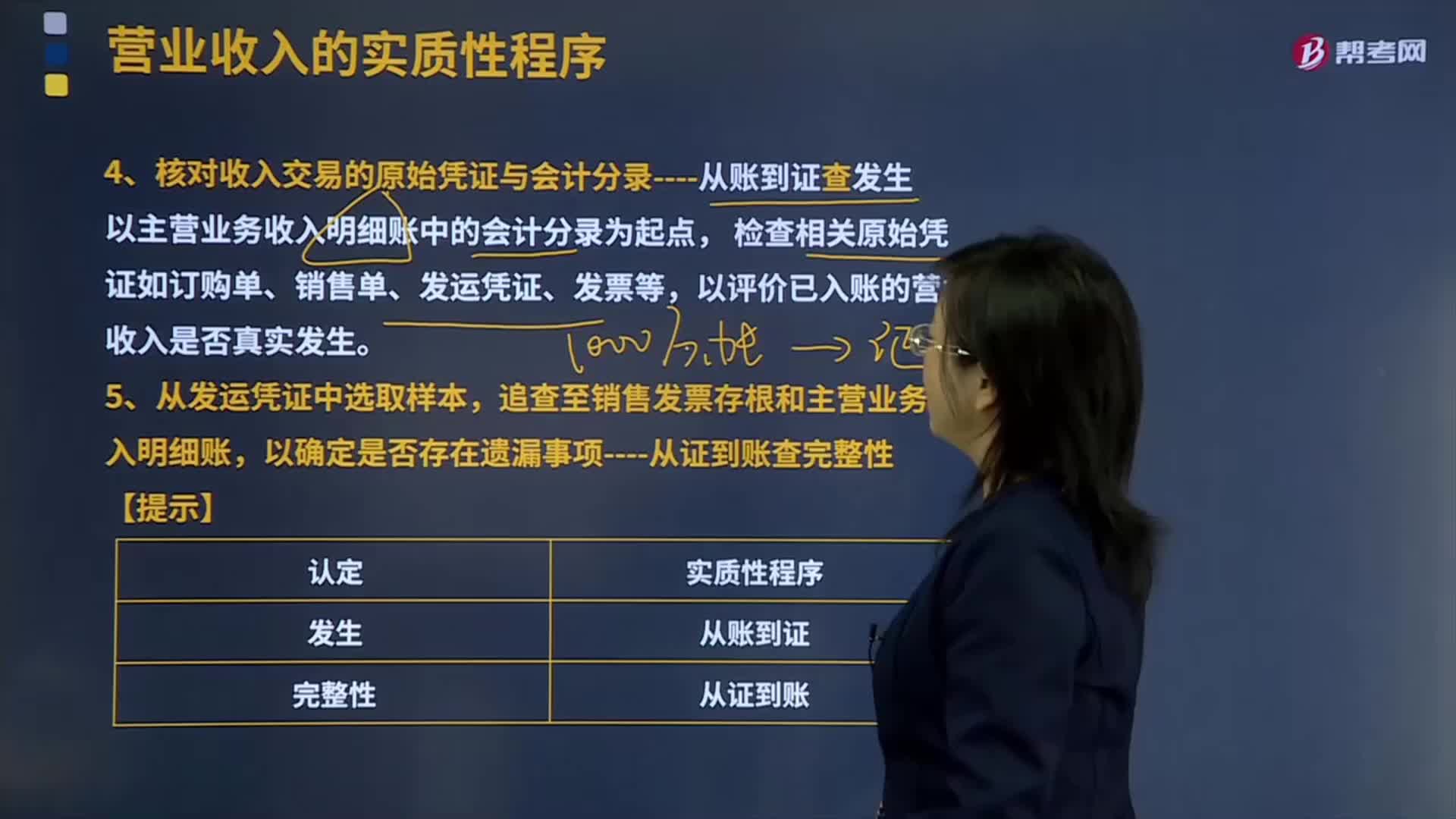

01:25怎样核对收入交易的原始凭证与会计分录及从证到账查完整性?:怎样核对收入交易的原始凭证与会计分录及从证到账查完整性?原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。核对收入交易的原始凭证与会计分录----从账到证查发生,检查相关原始凭证如订购单、销售单、发运凭证、发票等。以评价已入账的营业收入是否真实发生,通常还要与经过批准的商品价目表进行比较核对。发票中列出的商品的规格、数量和客户代码等,则应与发运凭证进行比较核对。

02:28

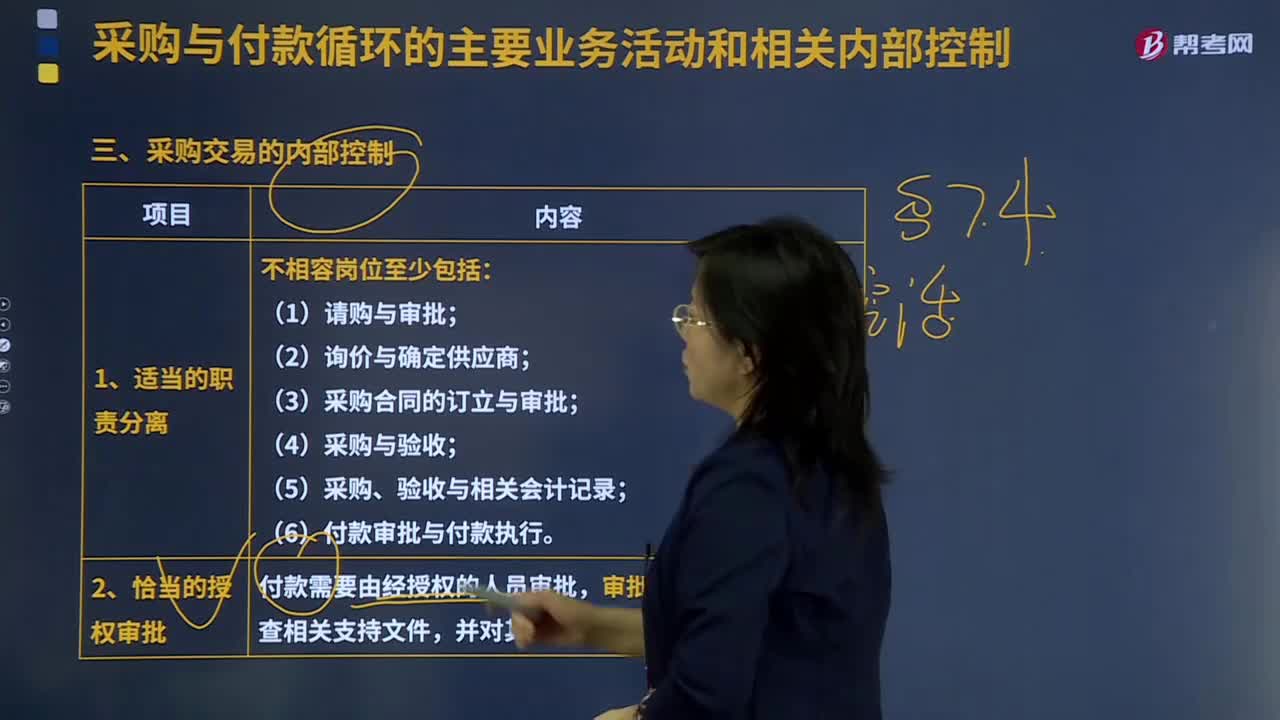

02:28采购交易的内部控制是怎样的?:是指企业在一定的条件下从供应市场获取产品或服务作为企业资源,是指个人或单位在一定的条件下从供应市场获取产品或服务作为自己的资源,(5)采购、验收与相关会计记录。(6)付款审批与付款执行,付款需要由经授权的人员审批。审批人员在审批前需检查相关支持文件,3.凭证的预先编号及对例外报告的跟进处理------完整性,被审计单位可以安排入库单编制人员以外的独立复核人员定期检查已经进行会计处理的入库单记录。

21:54

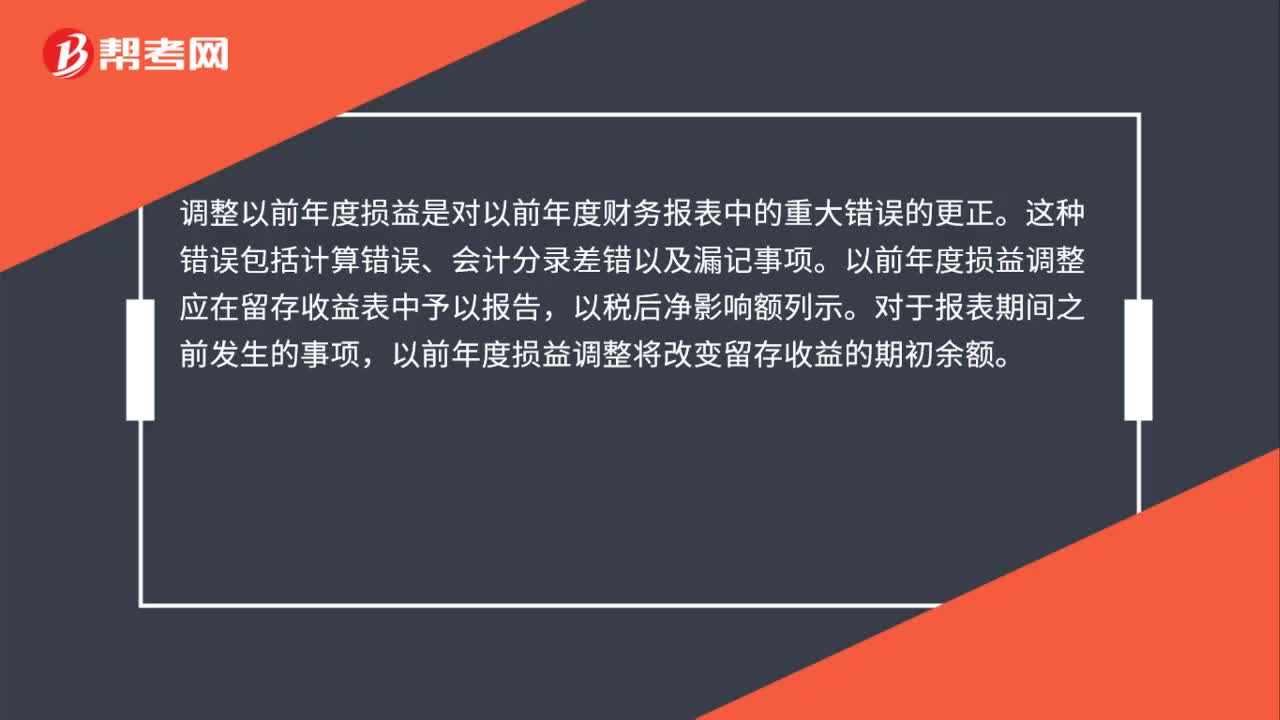

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

01:31

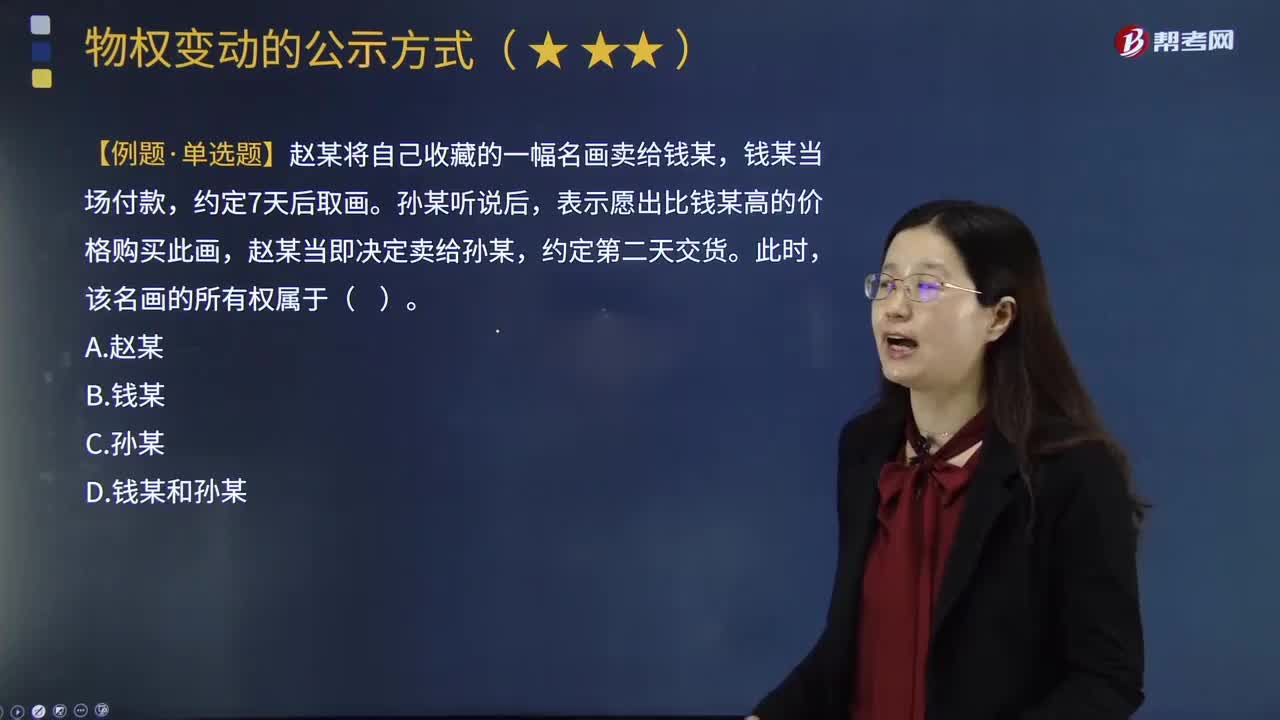

01:31物权的现实交付是什么?:物权的现实交付是什么?现实交付、简易交付、占有改定、指示交付与拟制交付相对应,是所有交付中的最常态。1.现实交付,所谓现实交付。指的是将物直接交由对方占有。现实交付是最为典型的交付形态,2.交付替代。现实交付不可能或没必要时。采用交付替代,交付替代包括简易交付、指示交付和占有改定,【例题•单选题】赵某将自己收藏的一幅名画卖给钱某。钱某当场付款,表示愿出比钱某高的价格购买此画。D.钱某和孙某

11:18

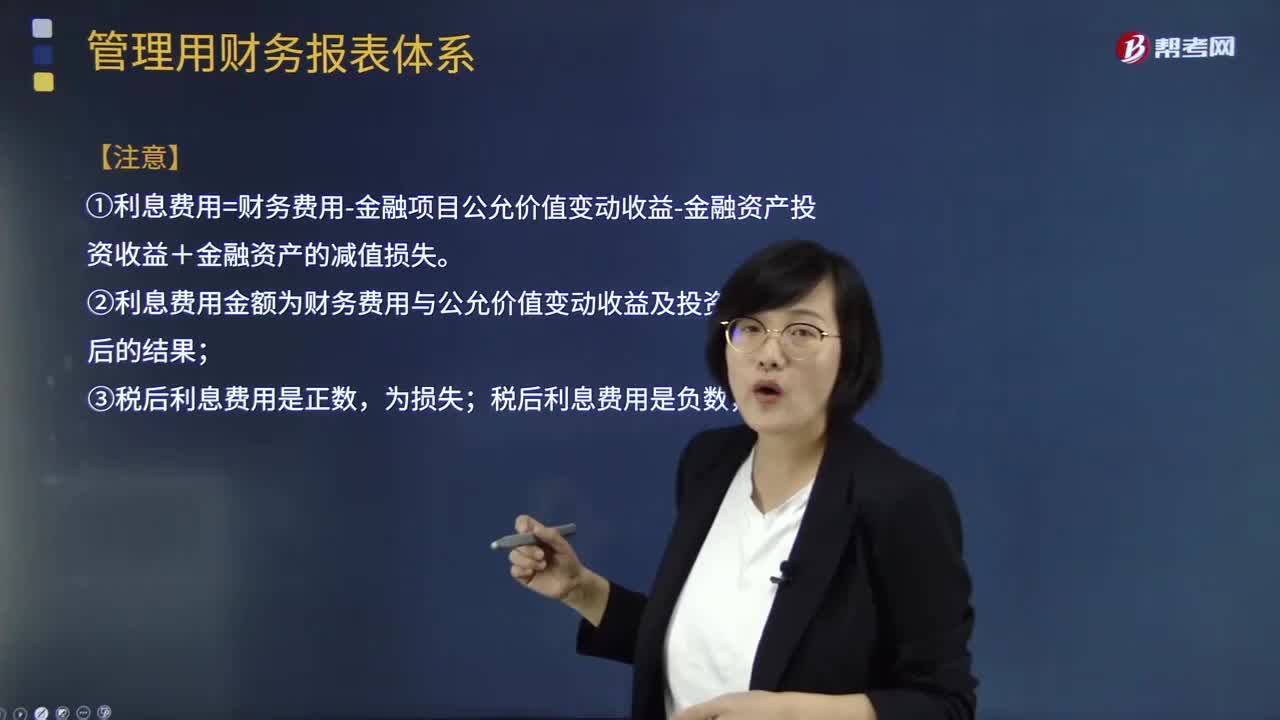

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日