下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

00:45宣布并支付股利,为什么不影响利息保障倍数?:宣布并支付股利,为什么不影响利息保障倍数?利息保障倍数=息税前利润利息费用=(净利润+所得税费用+利息费用)利息费用:其中;分子中的利息费用是指财务费用中的利息费用,分母中的利息费用不仅包括财务费用中的利息费用。也包括资本化的利息费用,股利是税后支付的,股利的支付并不影响息税前利润和利息费用。所以宣布并支付股利不影响利息保障倍数

01:18

01:18自然人之间的借款合同,何时生效?:自然人之间的借款合同,自然人之间的借款合同为实践合同,自贷款人提供借款时生效。出借人提供借款”自借款人收到借款时;(2)以银行转账、网上电子汇款或者通过网络贷款平台等形式支付的,自资金到达借款人账户时;(3)以票据交付的,自借款人依法取得票据权利时;(4)出借人将特定资金账户支配权授权给借款人的,自借款人取得对该账户实际支配权时;(5)出借人以与借款人约定的其他方式提供借款并实际履行完成时。

00:18

00:18财务预算属于营业预算吗?:财务预算属于营业预算吗?财务预算不属于营业预算的,二者属于全面预算按照其涉及的业务活动领域的分类,二者是并列的。

01:19

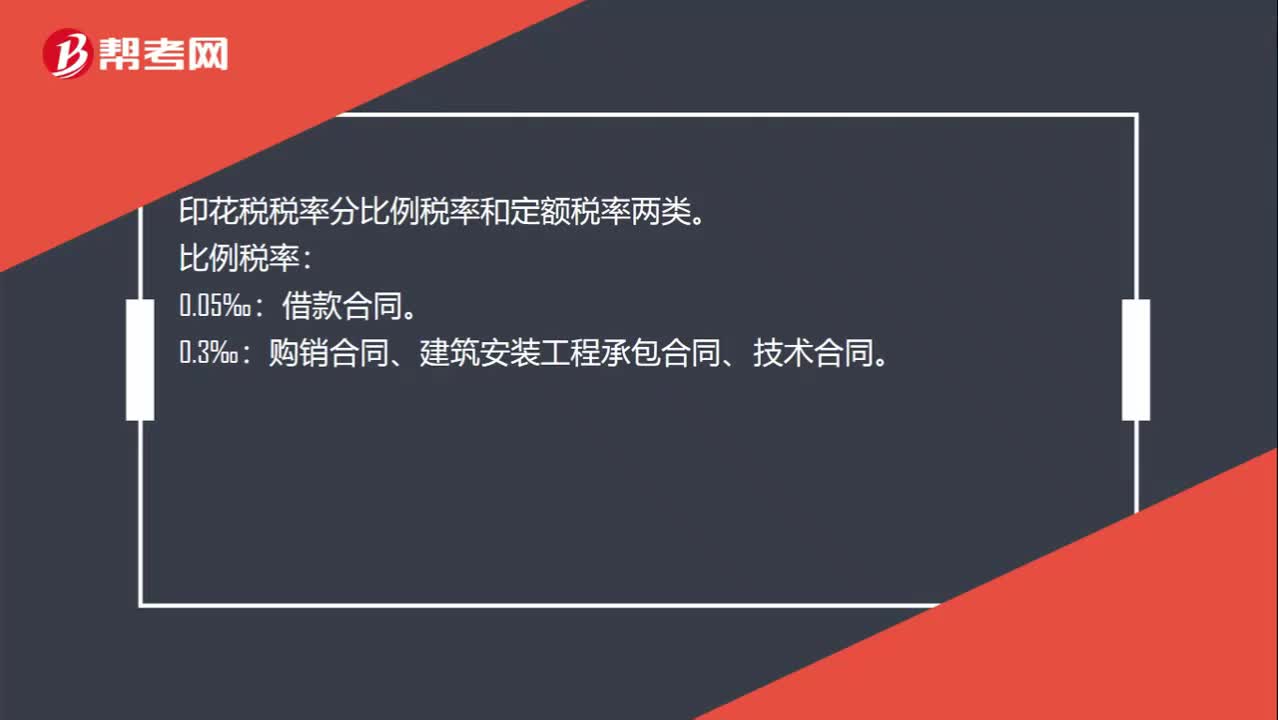

01:19借款合同印花税是什么?:借款合同印花税是什么?借款合同印花税指的是签订借款合同需要缴纳的印花税,银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同按借款金额万分之零点五贴花。印花税税率分比例税率和定额税率两类。比例税率:借款合同。购销合同、建筑安装工程承包合同、技术合同。营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同。

00:36

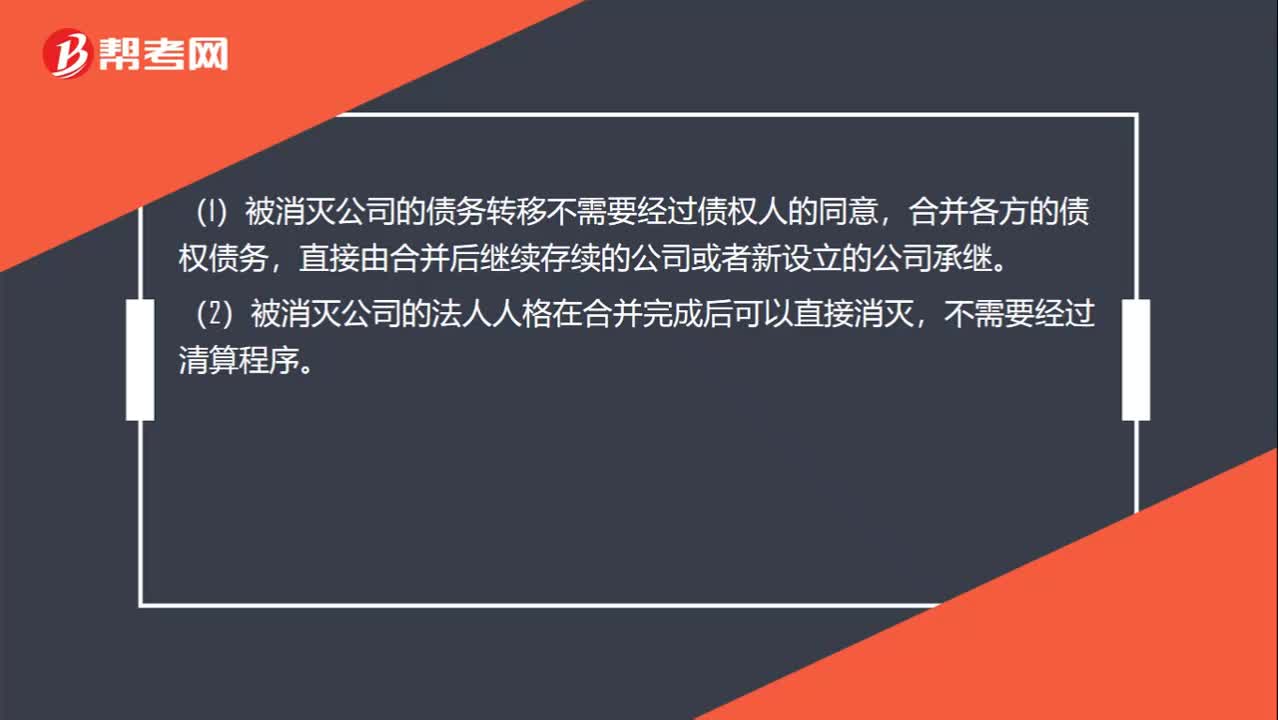

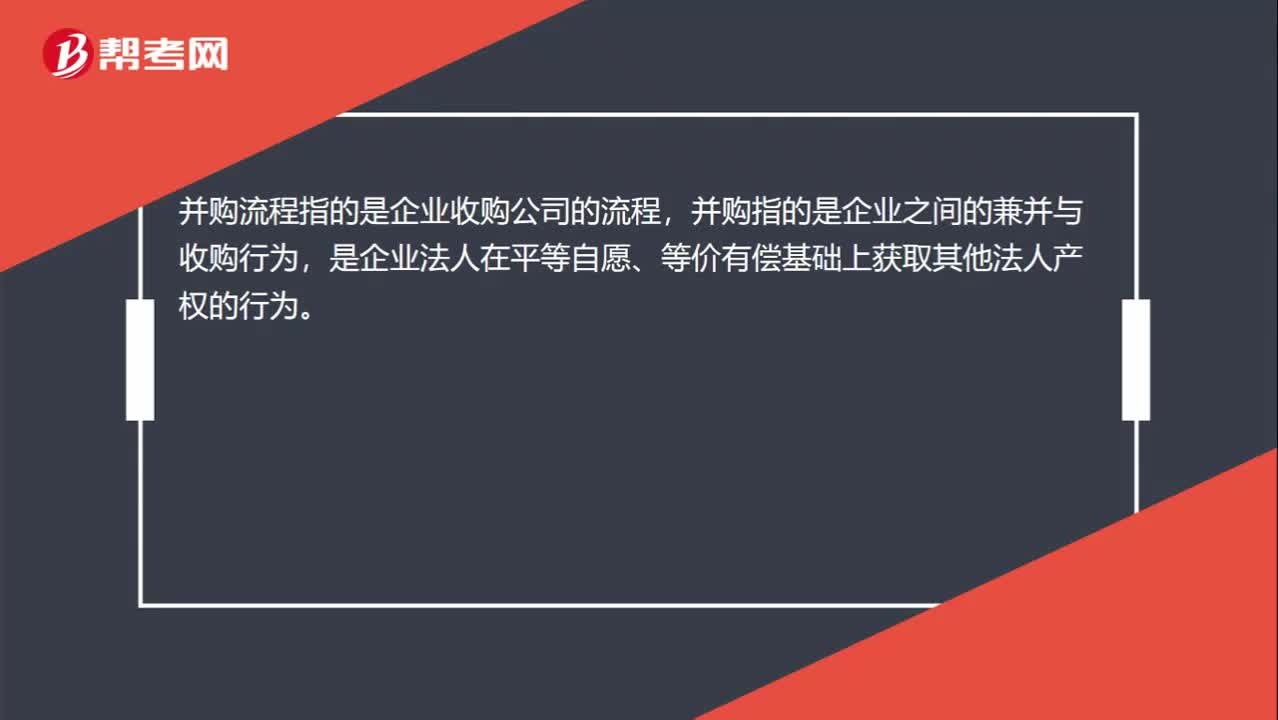

00:36并购流程是什么?:并购流程是什么?并购流程指的是企业收购公司的流程,并购指的是企业之间的兼并与收购行为,是企业法人在平等自愿、等价有偿基础上获取其他法人产权的行为。主要包括三个阶段:1.并购准备阶段;2.并购实施阶段;3.并购整合阶段。

10:48

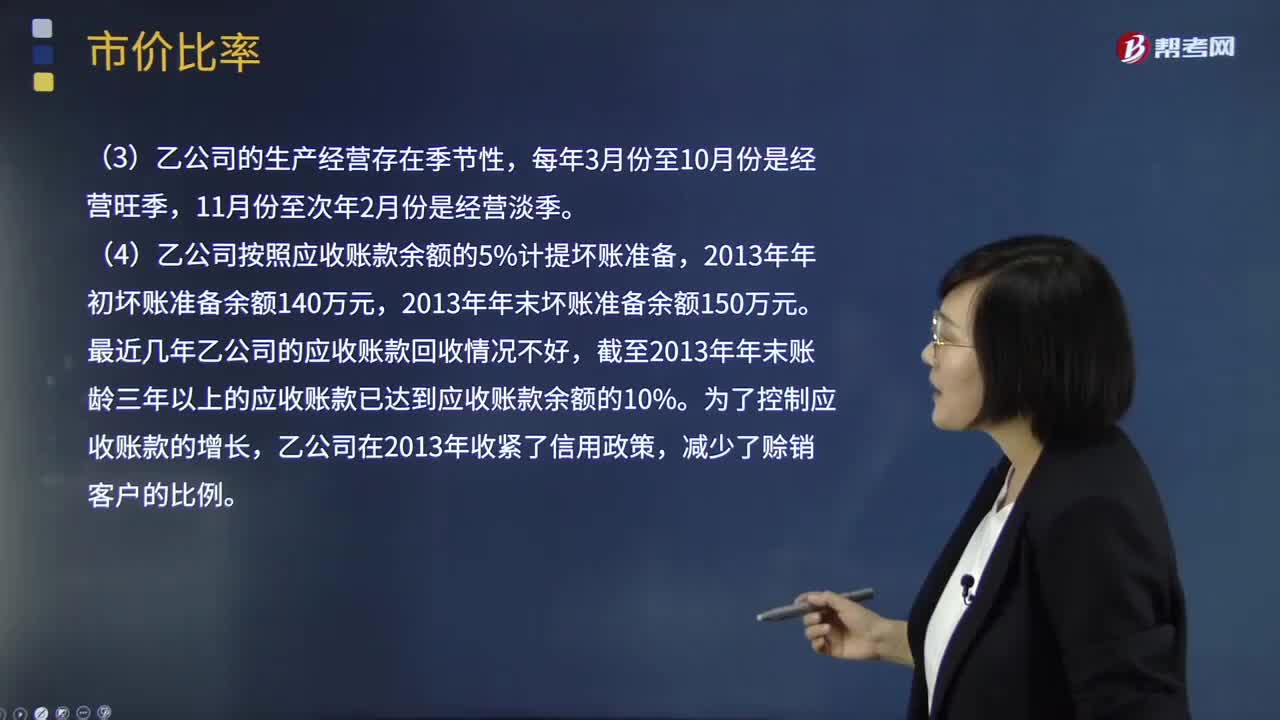

10:48怎样计算市价比率?:(4)乙公司按照应收账款余额的5%计提坏账准备。(3)计算乙公司2013年的应收账款周转次数?评价乙公司的应收账款变现速度时。具体分析这些因素对乙公司应收账款变现速度的影响。乙公司按照应收账款余额的5%计提坏账准备,计算结果可能不能正确反映乙公司的短期偿债能力,(3)应收账款周转次数=营业收入÷应收账款平均余额。报表上的应收账款金额不能反映平均水平。计算结果会高估应收账款变现速度

01:13

01:13注会60分算合格吗?:注会专业阶段成绩合格分数线是60分,单科满分是100分。专业阶段考试科目共计有6门,分别是《会计》、《审计》、《税法》、《经济法》、《财务成本管理》和《公司战略与风险管理》。考生们需要在5年内通过6门科目,也就是说各科的成绩有效期是5年,成绩过期的话考生就需要重新参加考试了。综合阶段考试的科目分别为《职业能力综合测试(试卷一)》和《职业能力综合测试(试卷二)》。单科的满分成绩为50分。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日