下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

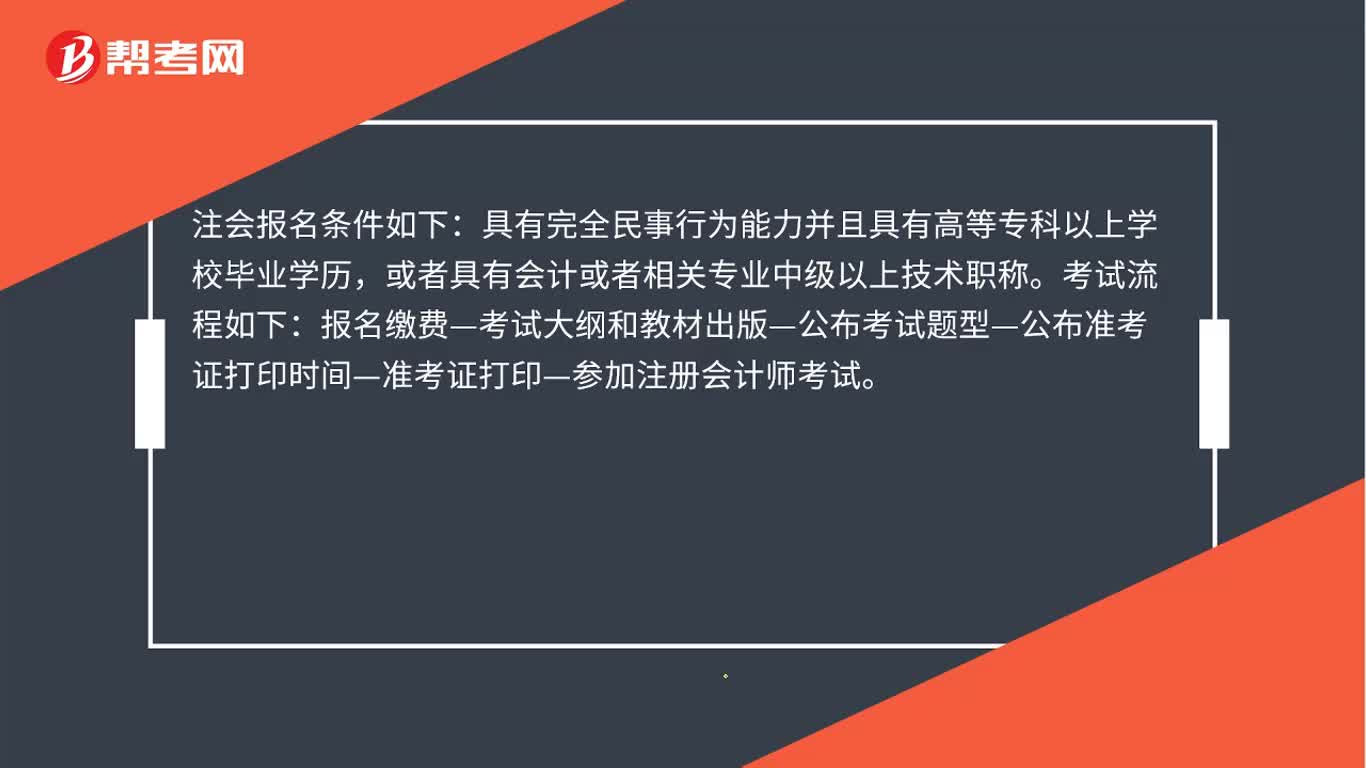

00:37注会考试条件与流程?:注会考试条件与流程?注会报名条件如下:具有完全民事行为能力并且具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。考试流程如下:报名缴费—考试大纲和教材出版—公布考试题型—公布准考证打印时间—准考证打印—参加注册会计师考试。

00:25

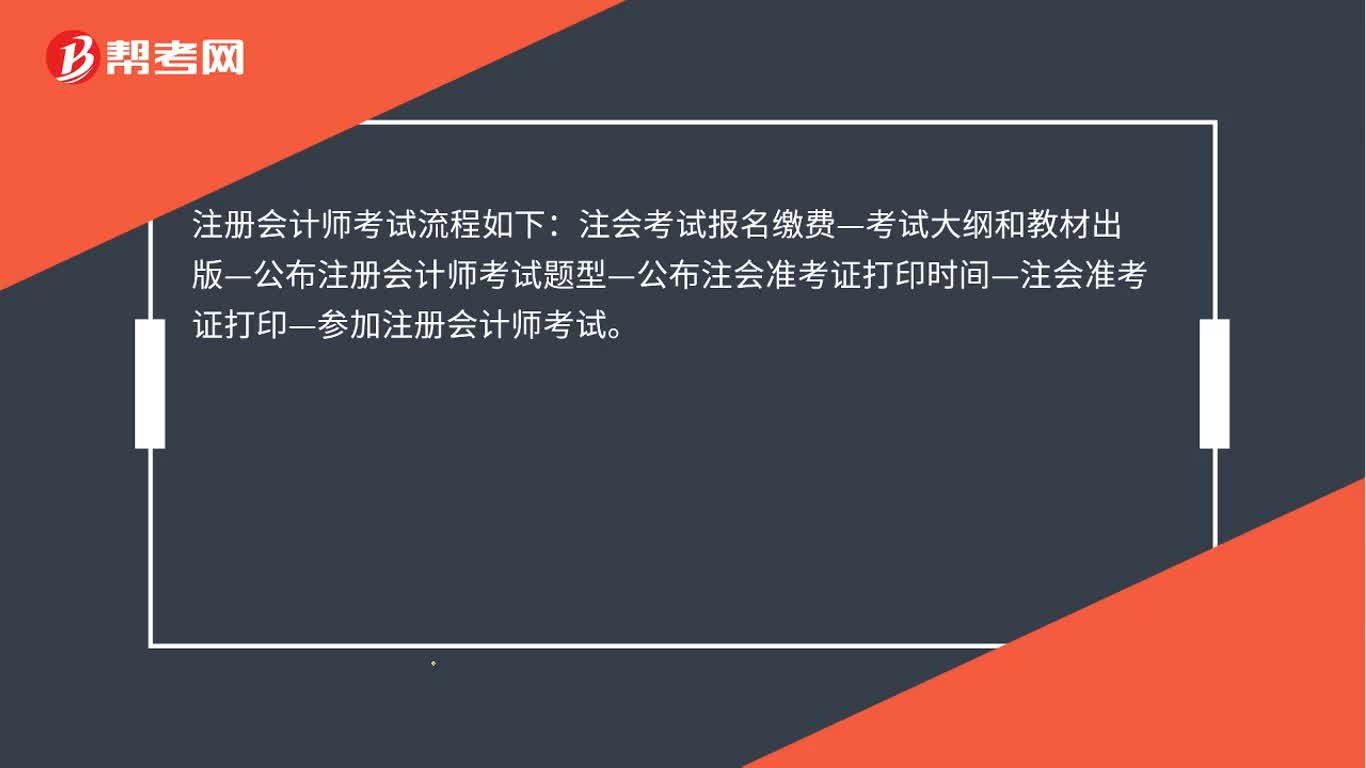

00:25注会考试流程是什么?:注会考试流程是什么?注册会计师考试流程如下:注会考试报名缴费—考试大纲和教材出版—公布注册会计师考试题型—公布注会准考证打印时间—注会准考证打印—参加注册会计师考试。

01:11

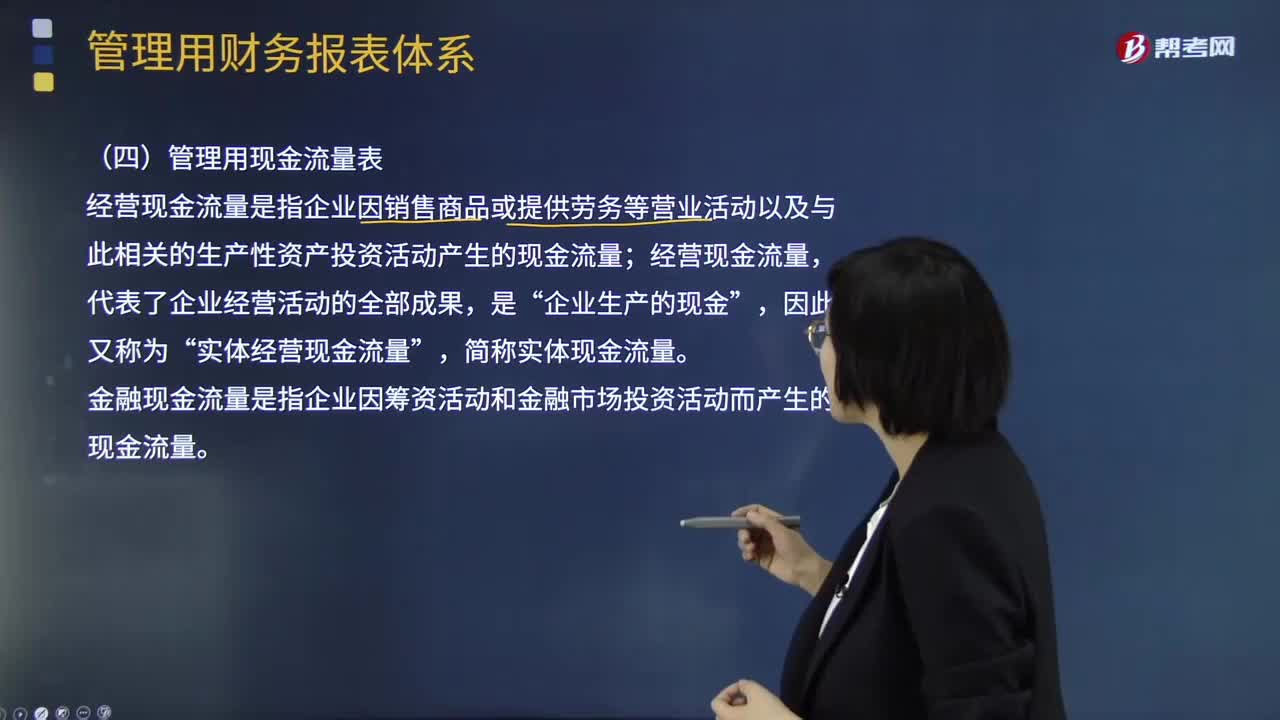

01:11管理用现金流量表的主要内容是什么?:经营现金流量是指企业因销售商品或提供劳务等营业活动以及与此相关的生产性资产投资活动产生的现金流量;实体经营现金流量“金融现金流量是指企业因筹资活动和金融市场投资活动而产生的现金流量,经营现金流量。因此又称为实体经营现金流量“企业的价值决定于未来预期的实体现金流量,就应当增加企业的实体现金流量。营业现金流量,营业现金净流量=营业现金毛流量-经营营运资本增加“实体现金流量=营业现金净流量-资本支出”

04:59

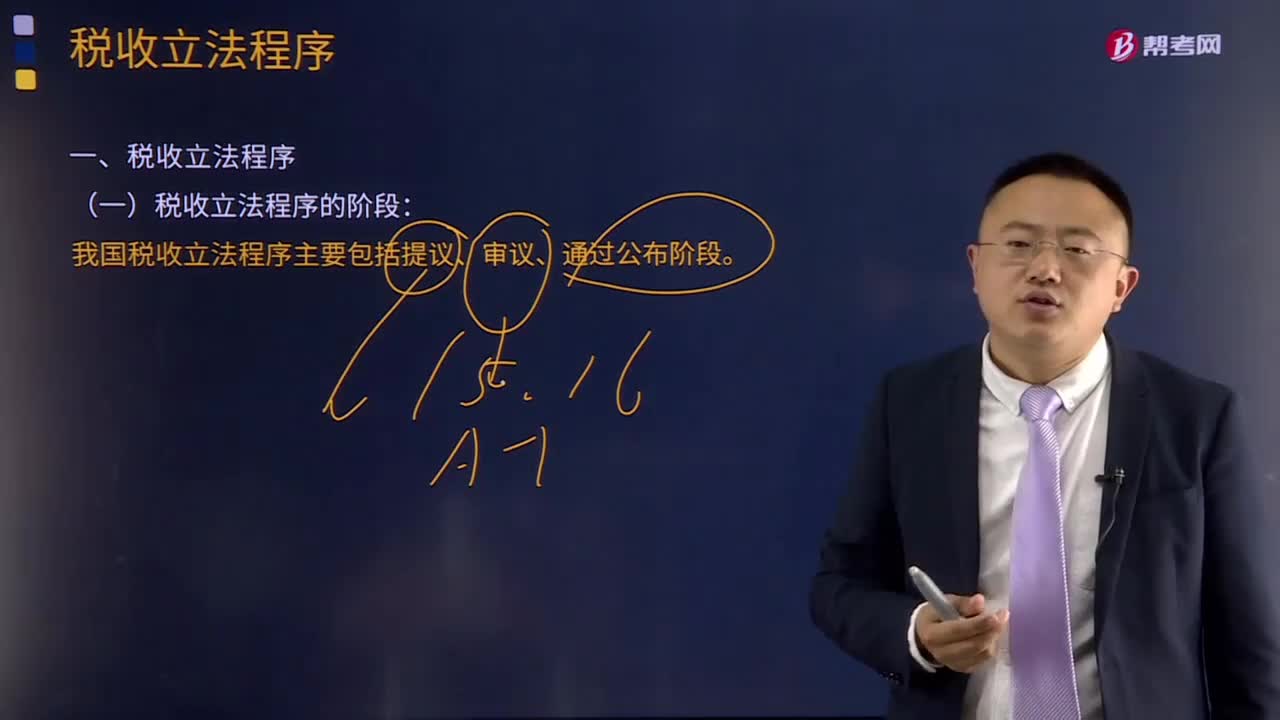

04:59什么是税收立法程序?:什么是税收立法程序?税收立法程序是指有权的机关,在制定、认可、修改、补充、废止等税收立法活动中必须遵循的法定步骤和方法。目前我国税收立法程序主要包括提议、审议、通过公布三个阶段。一般由国务院授权其税务主管部门(财政部或国家税务总局)负责立法的调查研究等准备工作,并提出立法方案或税法草案。(2)审议阶段。税收法规由国务院负责审议,税收法律由全国人民代表大会或其常务委员会审议通过。

04:15

04:15什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

02:04

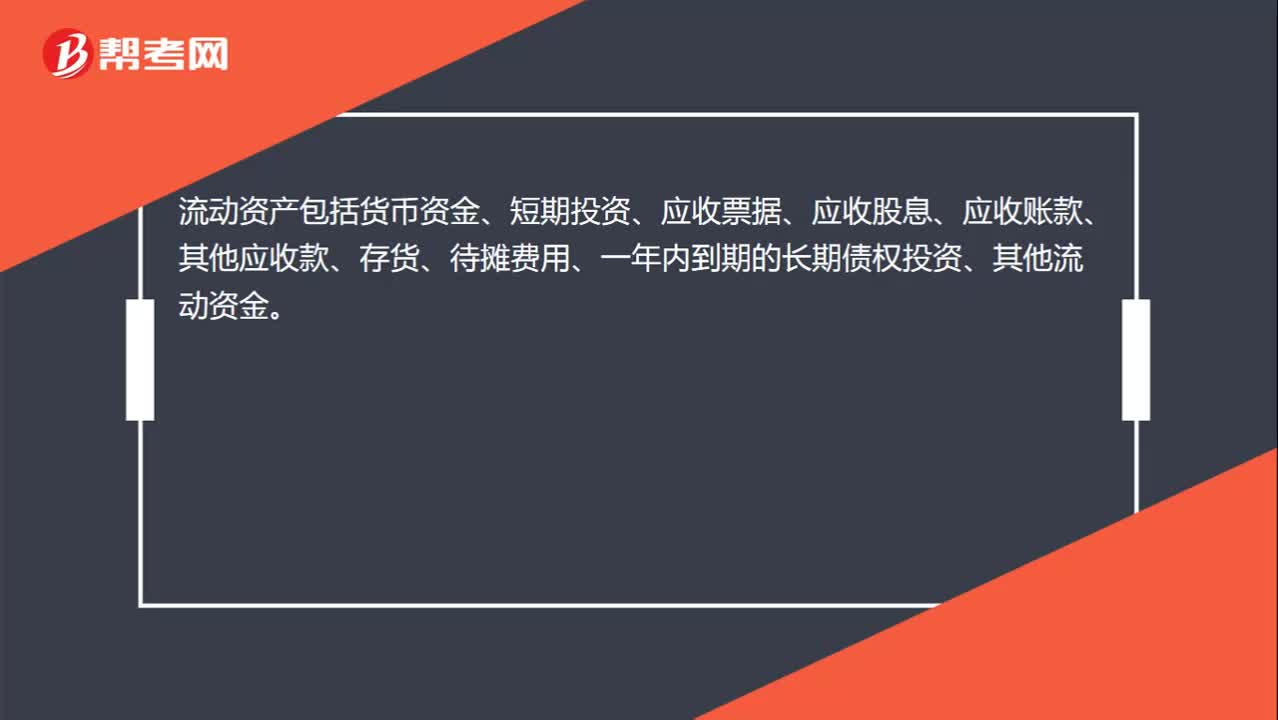

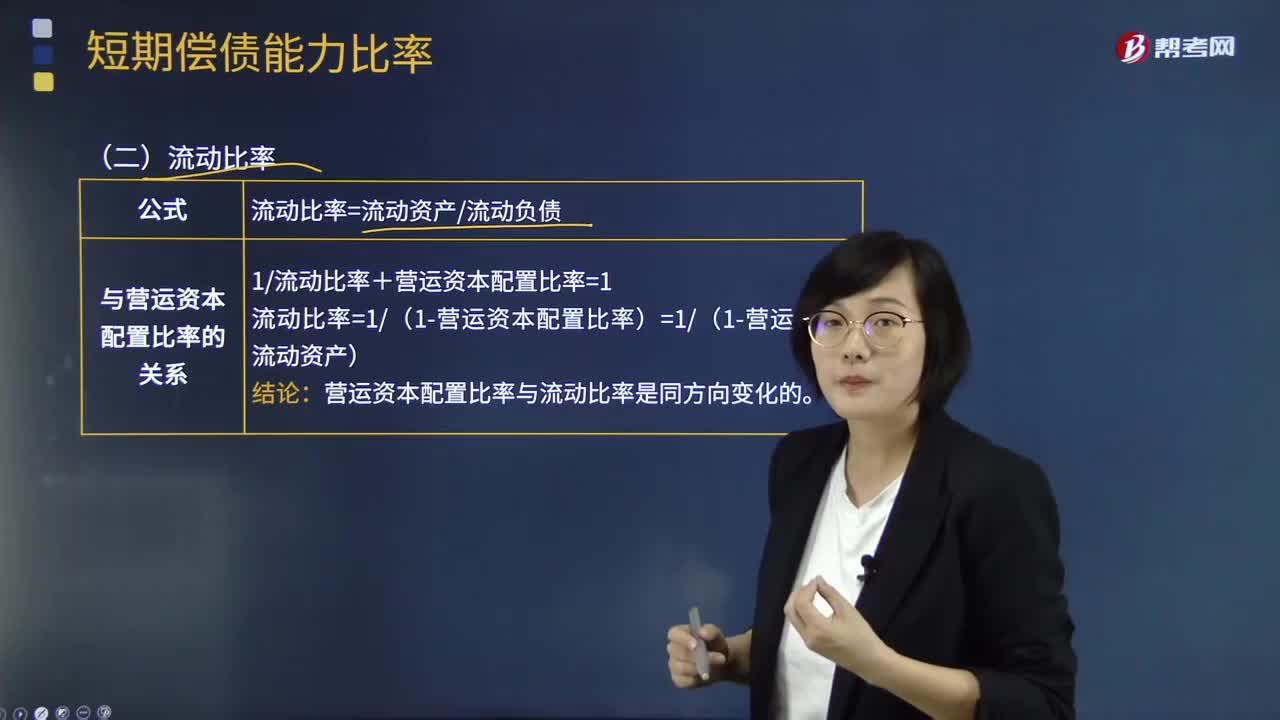

02:04短期偿债能力比率中流动比率是指什么?:短期偿债能力比率中流动比率是指什么?流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,流动比率是流动资产与流动负债的比值,流动比率=流动资产+流动负债:流动比率假设全部流动资产都可用于偿还流动负债。表明每1元流动负债有多少流动资产作为偿债保障。即为每1元流动负债提供的流动资产保障减少了0:流动比率和营运资本配置比率反映的偿债能力相同。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日