下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

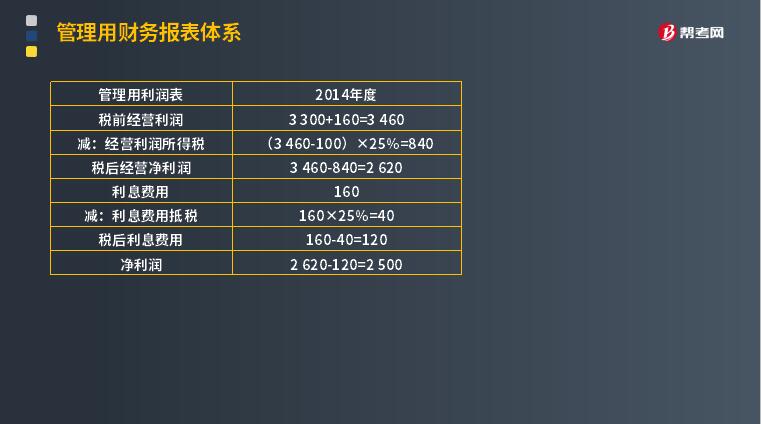

如何理解经营损益与金融损益关系式?

金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。由于存在所得税,应计算该利息费用的税后结果〔即税后利息费用〕,也称净金融损益。

(1)净利润=经营损益+金融损益

=税后经营净利润-税后利息费用

=税前经营利润×(1-所得税率)-利息费用×(1-所得税率)

【注意】

① 利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失;

② 利息费用金额为财务费用与公允价值变动收益及投资收益抵消后的结果;

③ 税后利息费用是正数,为损失;税后利息费用是负数,为收益。

(2)所得税率=所得税费用/利润总额

【提示】

① 一般使用平均所得税率;

② 特殊情况需根据各自项目计算所得税。

下面个大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析。

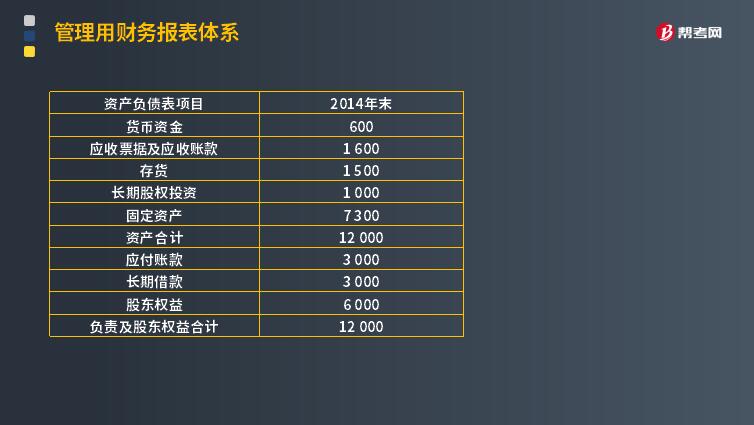

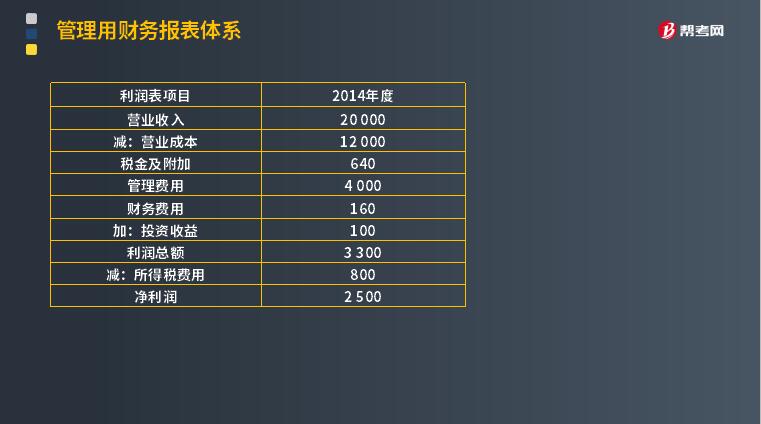

【2015年注册会计师真题】甲公司是一家制造业企业,为做好财务计划,甲公司管理层拟采用财务报表进行分析,相关材料如下:

(1)甲公司2014年的重要财务报表数据 单位:万元

(2)甲公司没有优先股,股东权益变动均来自利润留存,经营活动所需的货币资金是本年营业收入的2%,投资收益均来自长期股权投资。

(3)根据税法相关规定,甲公司长期股权投资收益不缴纳所得税,其他损益的所得税税率为25%。

要求:

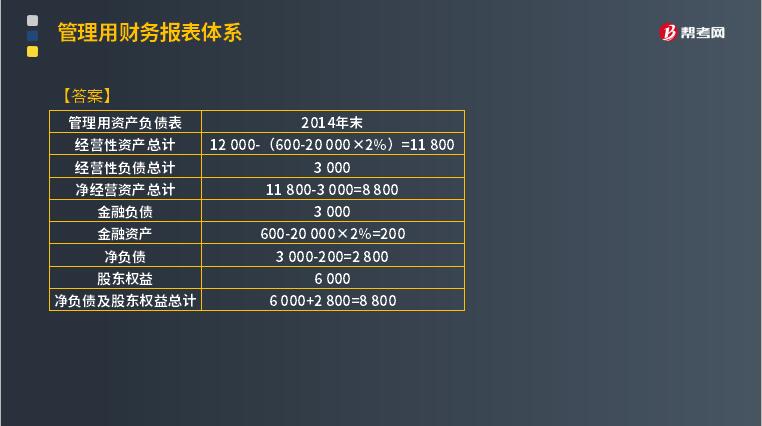

(1) 编制甲公司2014年的管理用财务报表(提示:按照各种损益的适用税率计算应分担的所得税,结果填入下方表格中,不用列出计算过程)。

答案:

47

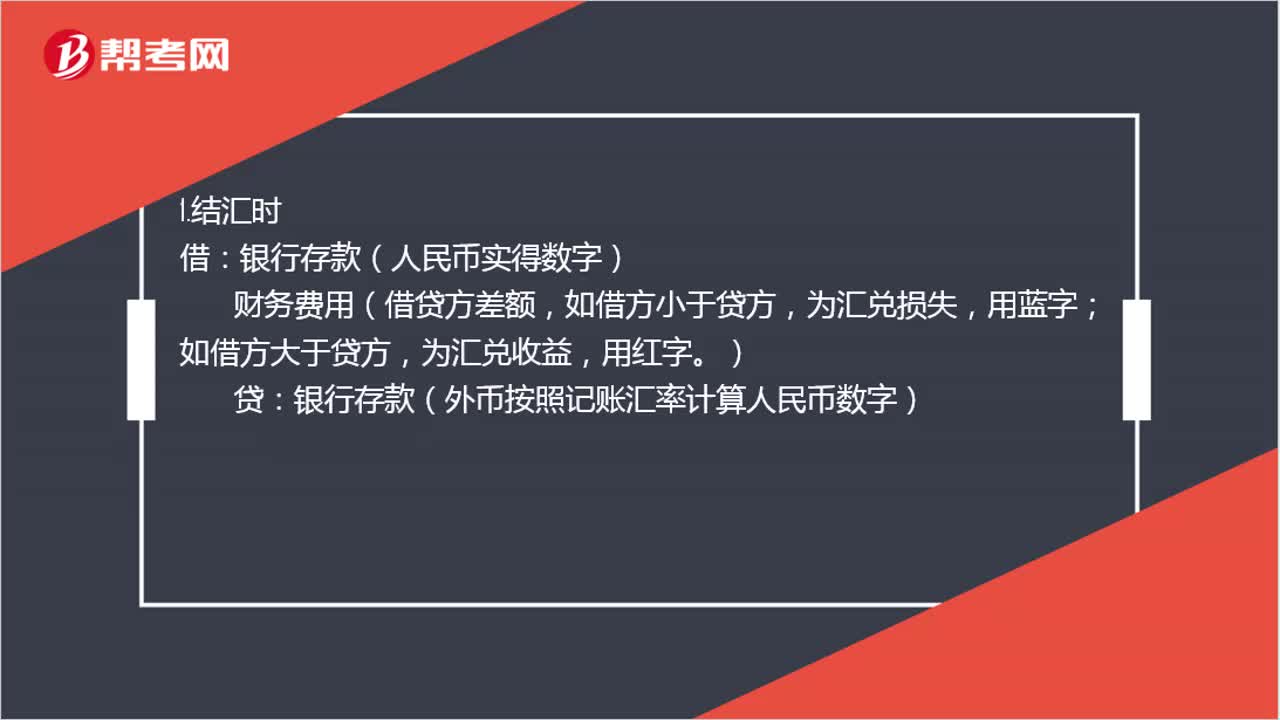

47汇兑损益如何进行账务处理?:汇兑损益如何进行账务处理?1.结汇时:银行存款(人民币实得数字),贷,2.购汇时;银行存款(外币按照记账汇率计算人民币数字),财务费用(借贷方差额。如借方大于贷方:为汇兑收益用红字如借方小于贷方为汇兑损失用蓝字)贷银行存款(人民币实际支付数字)

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

47

47什么是注册会计师财务管理?:什么是注册会计师财务管理?注册会计师财务管理是注册会计师考试科目之一,一共有二十一个章节,该门学科大部分内容涉及计算,所以对于重点部分需要扎实掌握计算原理和计算公式的推导过程。财务管理与经济价值或财富的保值增值有关,是关于财富创造的决策。简言之,财务管理就是组织作出的以创造财富为目标的各种投资和筹资决策。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料