下载亿题库APP

联系电话:400-660-1360

微信扫描二维码登录“帮考网”

请谨慎保管和记忆你的密码,以免泄露和丢失

阅读量

课程

收藏

284

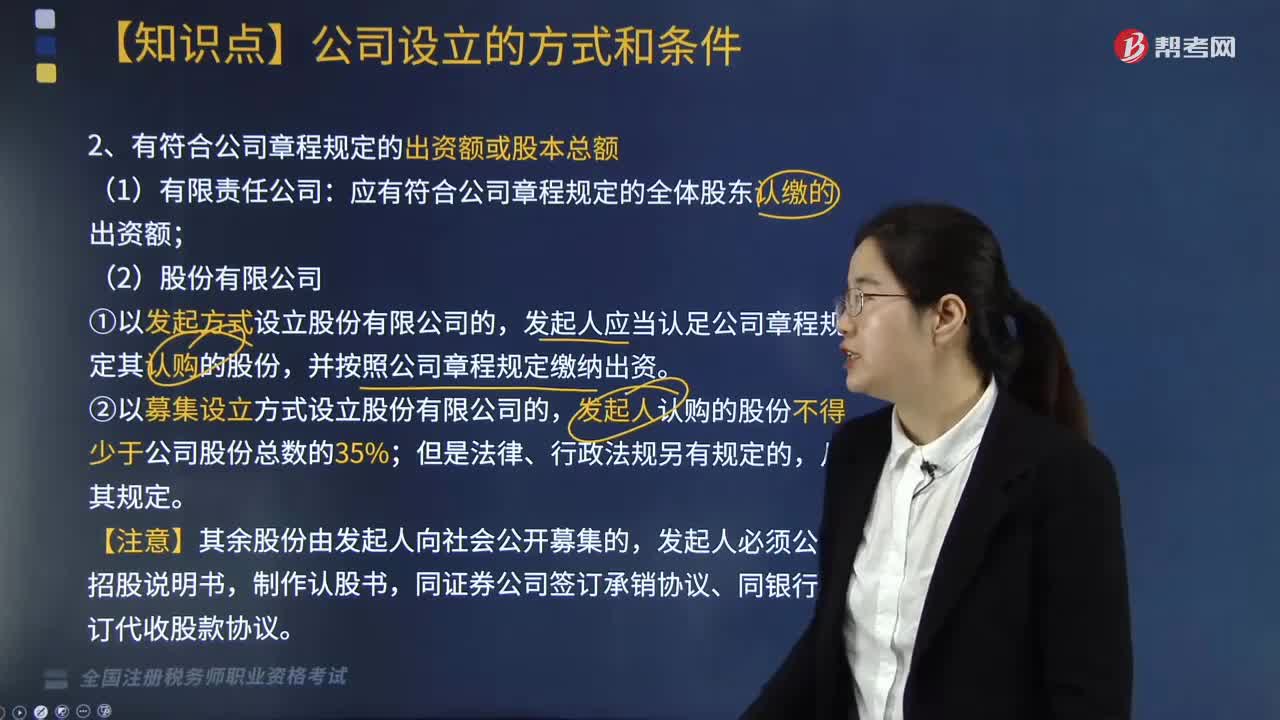

应有符合公司章程规定的全体股东认缴出资额的公司是?:应有符合公司章程规定的全体股东认缴出资额的公司是?

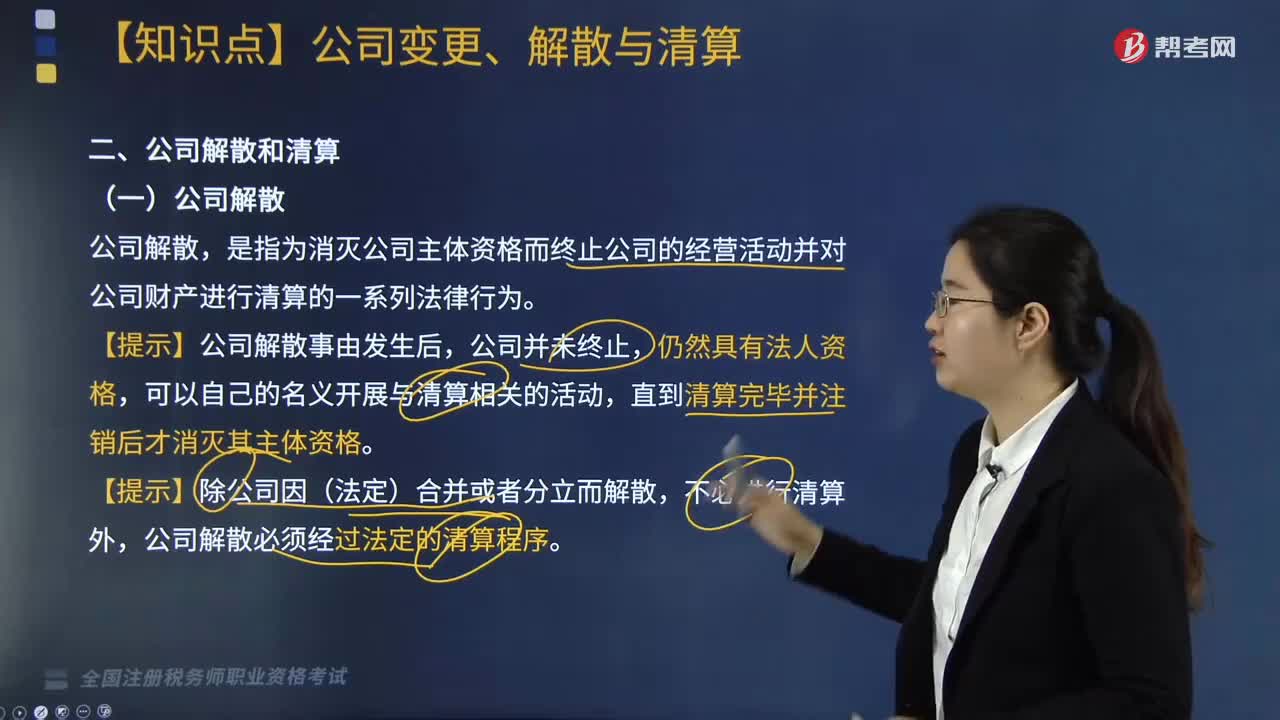

公司解散的原因有哪些?:公司解散的原因有哪些?

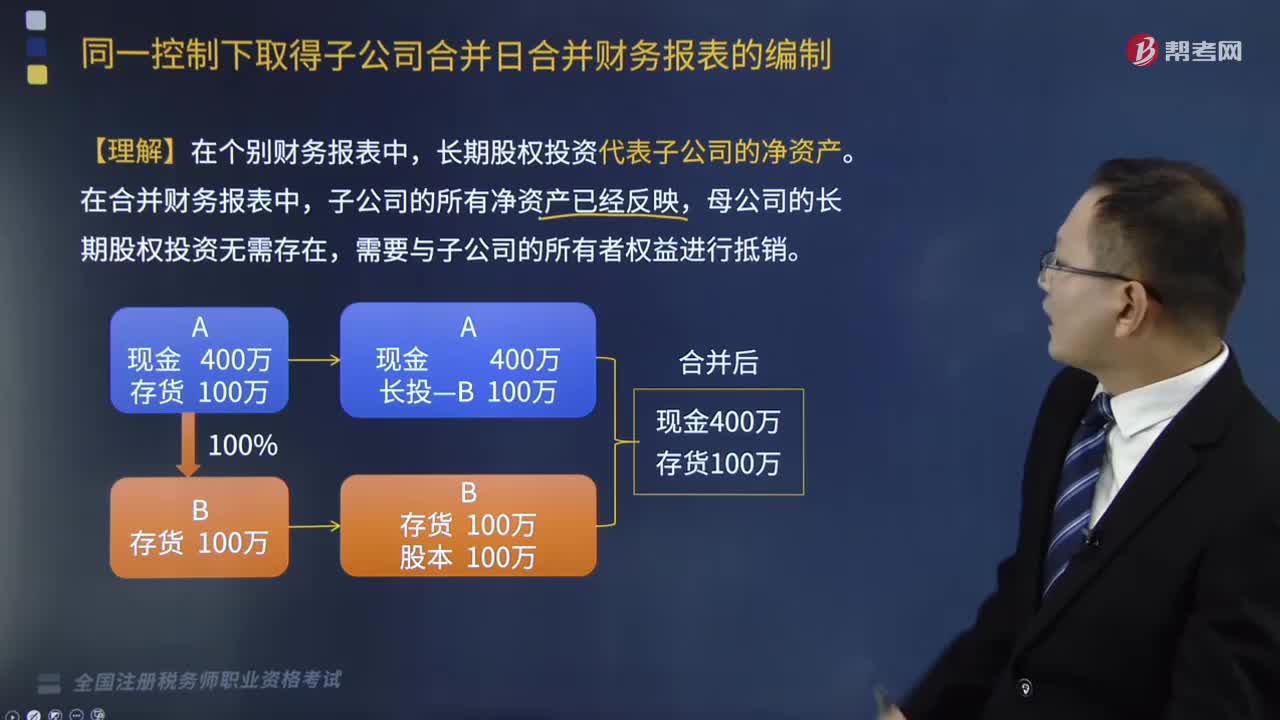

同一控制下取得子公司合并日合并财务报表的编制是怎样的?:同一控制下取得子公司合并日合并财务报表的编制是怎样的?

试听更多

班级详情

立即报名

章节练习

章节专项突破

模拟专场

海量试题免费做

历年真题

真题实战演练

每日一练

每天10题练习

考前点题

高效提分72小时

2020-06-08

2020-05-30

微信扫码关注公众号

获取更多考试热门资料

信息提交成功,稍后帮考专业顾问免费为您解答,请保持电话畅通!

信息提交成功,稍后帮考专业顾问给您发送资料,请保持电话畅通!

提示

信息提交成功,稍后班主任联系您发送资料,请保持电话畅通!

00:13

00:13 00:49

00:49 00:27

00:27 02:29

02:29 01:39

01:39