下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

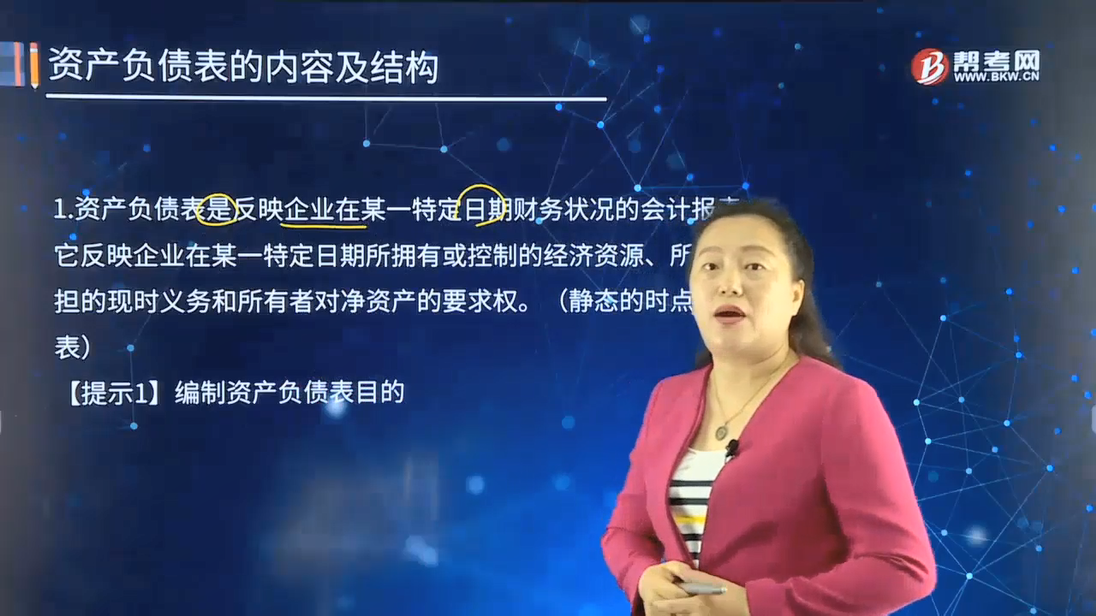

资产负债表的内容及结构是怎样的?

资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

资产负债表是反映企业在某一特定日期财务状况的会计报表。它反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。(静态的时点报表)

【提示1】编制资产负债表目的。

通过资产负债表,可以使使用者可以一目了然地从资产负债表上了解企业在某一特定日期所拥有的资产总量及其结构,了解企业拥有或控制的资源及其分布情况;可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间;可以反映所有者所拥有的权益,据以判断资本保值、增值的情况以及对负债的保障程度。此外,资产负债表还可以提供进行财务分析的基本资料,如将流动资产与流动负债进行比较,计算出流动比率;将速动资产与流动负债进行比较,计算出速动比率等,可以表明企业的变现能力、偿债能力和资金周转能力,从而有助于报表使用者作出经济决策。

【提示2】区分:会计科目与表项目:科目可以自行设置,但表项目是强制性的。

【提示3】区分:一年内到期的非流动资产和非流动资产、其他非流动资产三个项目。

(1)一年内到期的非流动资产项目,主要列报从有合同表明期限的,一年内到期的非流动资产,不包括固定资产、无形资产、投资性房地产、生产性生物资产、油气资产

根据财会(2017年)30号文,对于按照相关会计准则采用折旧(摊销、折耗)方法进行后续计量的固定资产、无形资产、长期待摊费用等非流动资产,折旧(摊销、折耗)年限(或期限)只剩一年或不足一年,无需归类为流动资产,仍在各该非流动资产项目中列报。

不转入“一年内到期的非流动资产” 项目列报,预计在一年内(含一年)进行折旧(或摊销、折耗)的部分,也无需归类为流动资产,不转入“一年内到期的非流动资产”项目列报。

(2)其他流动资产项目,主要列报与已有的流动资产项目不同的其他流动资产,比如,现金等价物,购买的理财产品等等。

(3)其他非流动资产项目,主要列报与已有的非流动资产项目的不同的其他非流动资产。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

301

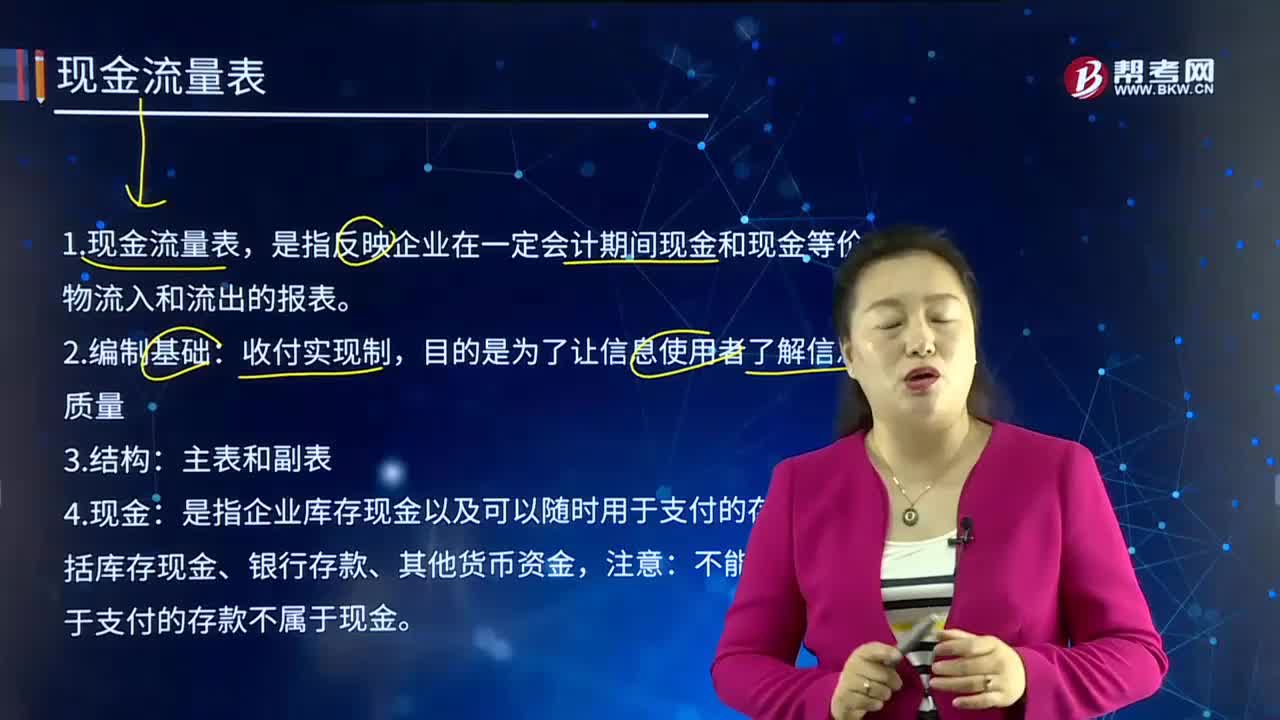

301现金流量表的内容及结构是怎样的?:现金流量表的内容及结构是怎样的?一家机构的现金(包含银行存款)的增减变动情形。1.现金流量表,是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。是指企业库存现金以及可以随时用于支付的存款。不能随时用于支付的存款不属于现金。是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。现金等价物通常包括三个月内到期的债券投资等。确定现金等价物的范围,6.现金流量表中。

475

475资产负债表的内容及结构是怎样的?:将合乎会计原则的资产、负债、股东权益”它反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。可以使使用者可以一目了然地从资产负债表上了解企业在某一特定日期所拥有的资产总量及其结构;表明企业未来需要用多少资产或劳务清偿债务以及清偿时间,据以判断资本保值、增值的情况以及对负债的保障程度,如将流动资产与流动负债进行比较;将速动资产与流动负债进行比较。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料