-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

现金流量表的内容及结构是怎样的?

现金流量表是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形。

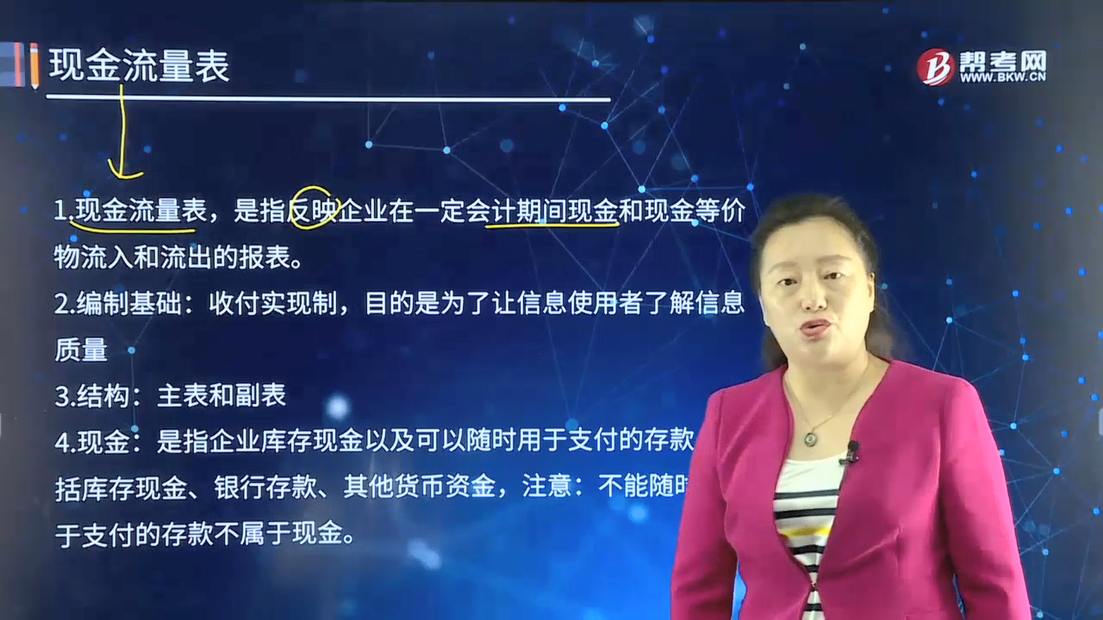

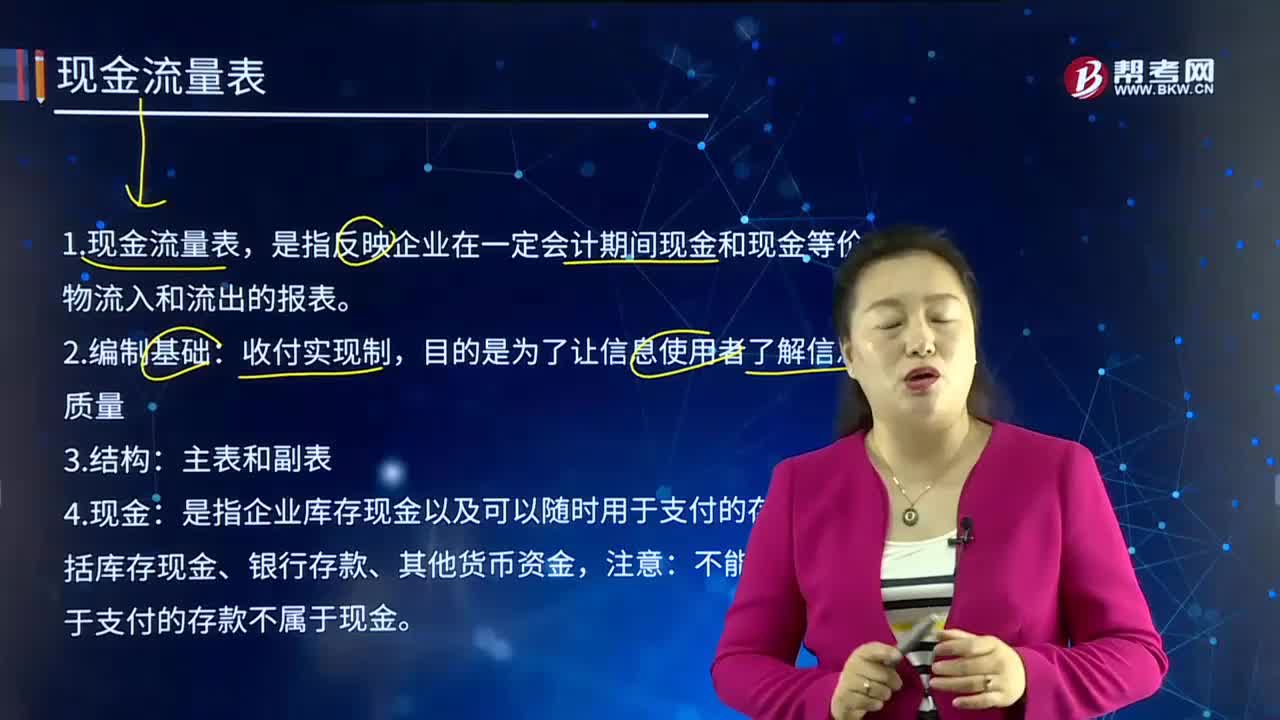

1.现金流量表,是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。

2.编制基础:收付实现制,目的是为了让信息使用者了解信息质量。

3.结构:主表和副表。

4.现金:是指企业库存现金以及可以随时用于支付的存款。包括库存现金、银行存款、其他货币资金,注意:不能随时用于支付的存款不属于现金。

5.现金等价物:是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。期限短,一般是指从购买日起三个月内到期。现金等价物通常包括三个月内到期的债券投资等。权益性投资变现的金额通常不确定,因而不属于现金等价物。

【提示1】企业应当根据具体情况,确定现金等价物的范围,一经确定不得随意变更。

6.现金流量表中,现金及现金等价物被视为一个整体,企业现金形式的转换不会产生现金的流人和流出。例如,企业从银行提取现金,是企业现金存放形式的转换,并未流出企业,不构成现金流量。同样,现金与现金等价物之间的转换也不属于现金流量,例如,企业用现金购买三个月到期的国库券。

130

130

内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

301

301

现金流量表的内容及结构是怎样的?:现金流量表的内容及结构是怎样的?一家机构的现金(包含银行存款)的增减变动情形。1.现金流量表,是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。是指企业库存现金以及可以随时用于支付的存款。不能随时用于支付的存款不属于现金。是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。现金等价物通常包括三个月内到期的债券投资等。确定现金等价物的范围,6.现金流量表中。

475

475

资产负债表的内容及结构是怎样的?:将合乎会计原则的资产、负债、股东权益”它反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。可以使使用者可以一目了然地从资产负债表上了解企业在某一特定日期所拥有的资产总量及其结构;表明企业未来需要用多少资产或劳务清偿债务以及清偿时间,据以判断资本保值、增值的情况以及对负债的保障程度,如将流动资产与流动负债进行比较;将速动资产与流动负债进行比较。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料