下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

股份支付的确认与计量原则是怎样的?

股份支付,是“以股份为基础的支付”的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。

股份支付的确认与计量原则:

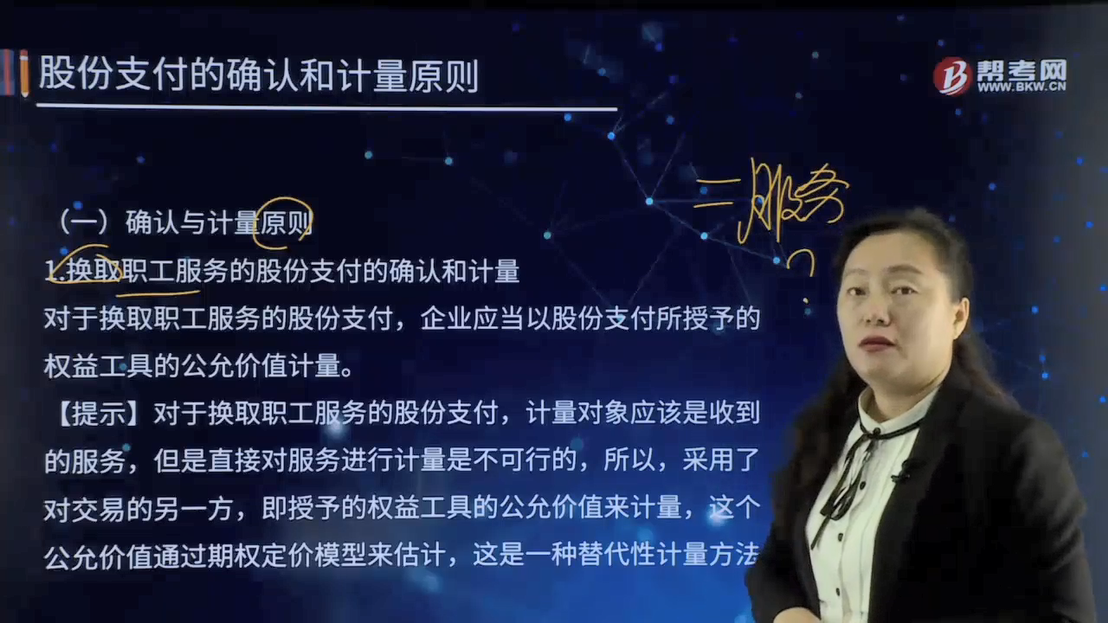

1.换取职工服务的股份支付的确认和计量

对于换取职工服务的股份支付,企业应当以股份支付所授予的权益工具的公允价值计量。

【提示】对于换取职工服务的股份支付,计量对象应该是收到的服务,但是直接对服务进行计量是不可行的,所以,采用了对交易的另一方,即授予的权益工具的公允价值来计量,这个公允价值通过期权定价模型来估计,这是一种替代性计量方法。

2.换取其他方服务的股份支付的确认和计量原则

对于换取其他方服务的股份支付,企业应当以股份支付所换取的服务的公允价值计量。如果其他方服务的公允价值不能可靠计量,但权益工具的公允价值能够可靠计量时,企业应当按照权益工具在服务取得日的公允价值,将取得的服务计入相关资产成本或费用。

【提示】股份支付交易相关公允价值和披露,不同于《公允价值计量原则》指的公允价值,因为股份支付交易中的公允价值,还要考虑特定股份支付计划中,可行权条件及不可转让等特征,与其他资产、负债或权益工具的公允价值的估计假设不完全相同。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

49

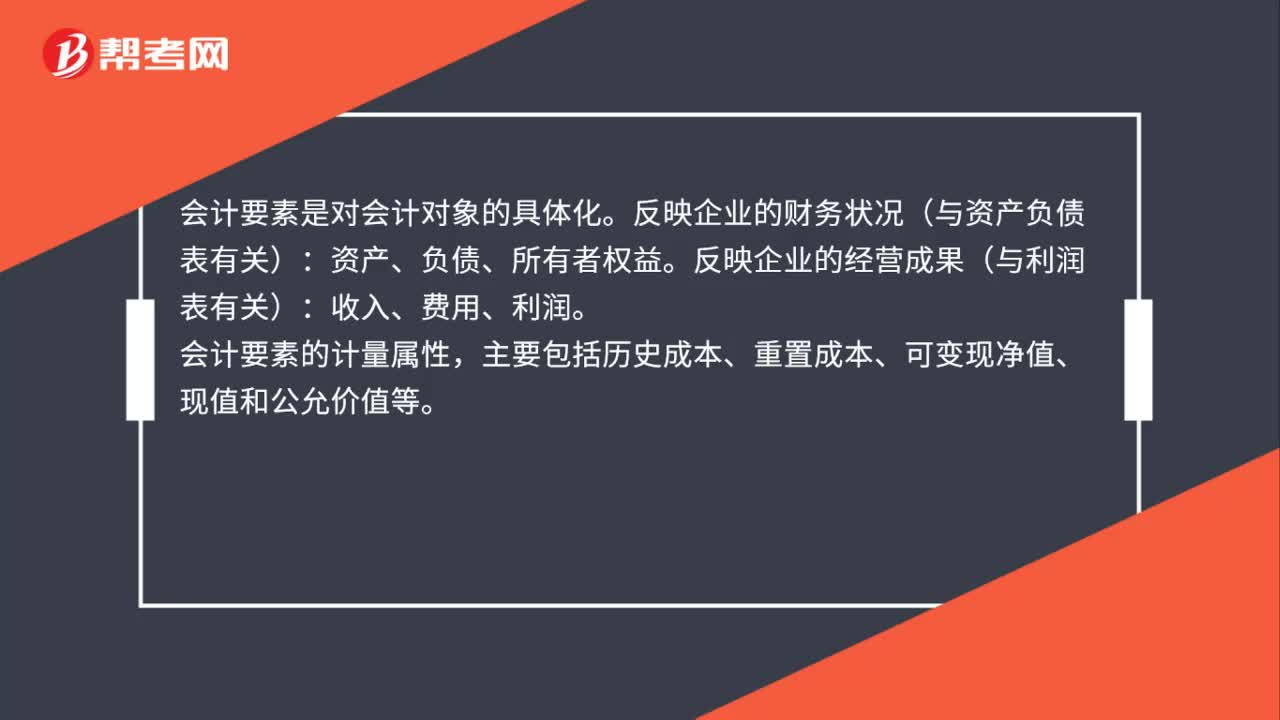

49会计要素及其确认与计量是什么?:会计要素及其确认与计量是什么?会计要素是对会计对象的具体化。反映企业的财务状况(与资产负债表有关):资产、负债、所有者权益。反映企业的经营成果(与利润表有关):收入、费用、利润。会计要素的计量属性,主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

207

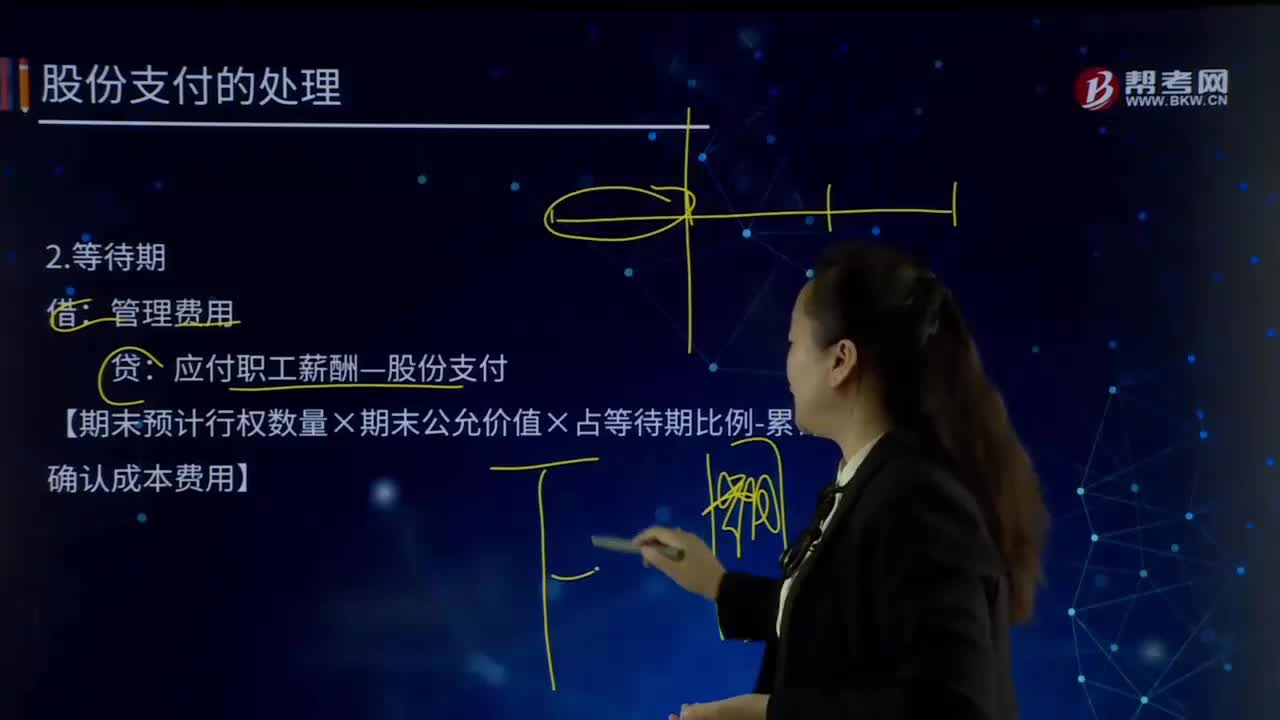

207现金结算的股份支付会计处理的等待期是怎样的?:现金结算的股份支付会计处理的等待期是怎样的?股份支付是指企业为获取职工或其他方提供的服务而授予权益工具或承担以权益工具为基础确定的负债的交易。以现金结算的股份支付,是指企业为获取服务而承担的以股份或其他权益工具为基础计算的交付现金或其他资产的义务的交易。现金结算的股份支付会计处理:应付职工薪酬—股份支付,【期末预计行权数量×期末公允价值×占等待期比例-累计已确认成本费用】。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料