下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

初始确认为持有待售的计量是怎样的?

初始计量是指资产在开始进入财务报表系统时的确认,是按照交换价格计量的。

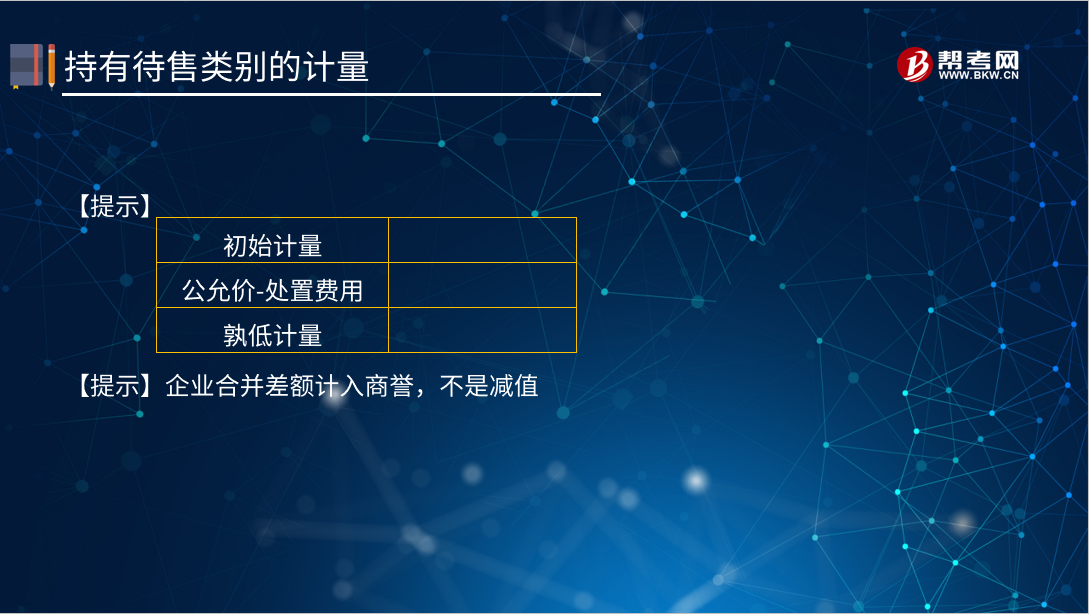

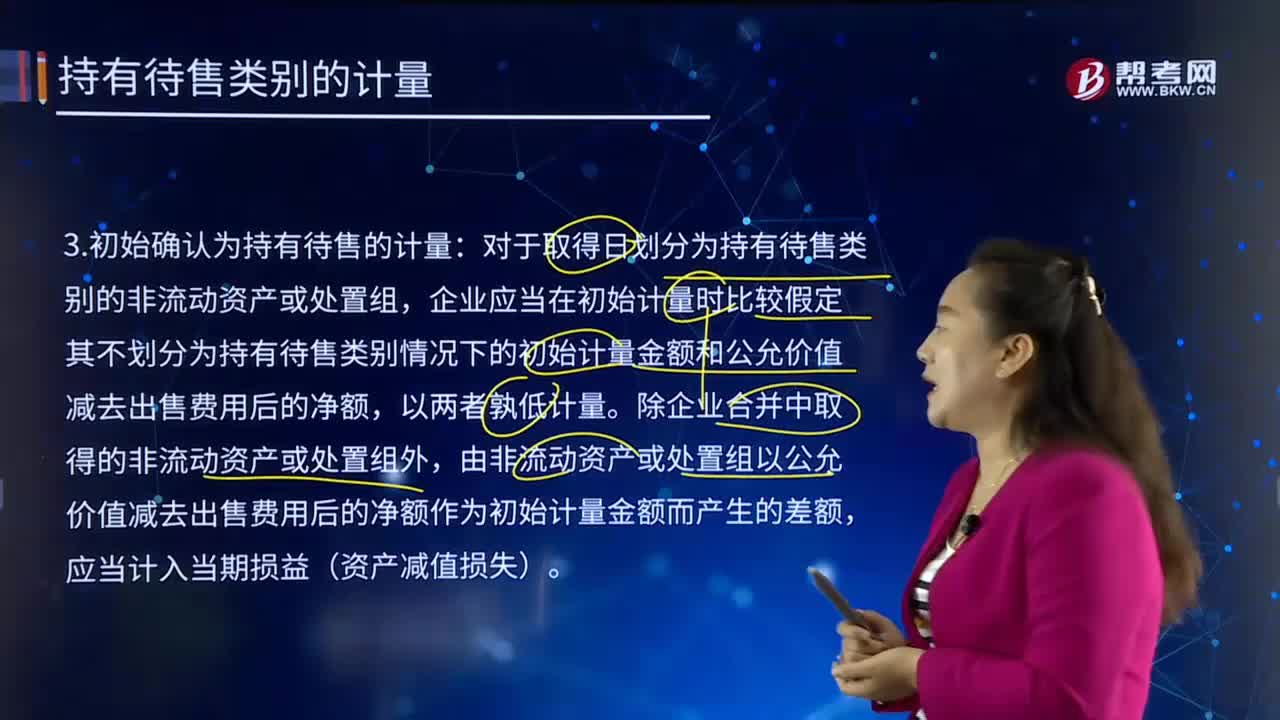

初始确认为持有待售的计量:对于取得日划分为持有待售类别的非流动资产或处置组,企业应当在初始计量时比较假定其不划分为持有待售类别情况下的初始计量金额和公允价值减去出售费用后的净额,以两者孰低计量。除企业合并中取得的非流动资产或处置组外,由非流动资产或处置组以公允价值减去出售费用后的净额作为初始计量金额而产生的差额,应当计入当期损益(资产减值损失)。

【提示】

【例题】甲公司2018年3月1日支付1600万元购入乙公司全部股权,购买日公允价值与支付价款一致。购入前,甲公司已经决定购入乙公司股权后一年内出售给丙公司。乙公司当前状况下可以立即出售,预计甲公司出售乙公司时还将发生12万元的出售费用。甲公司2018年3月31日与丙公司签订股权转让合同。

要求:

(1)如果甲公司转让给丙公司的价格是1620万元,则甲公司如何进行会计处理?

(2)如果甲公司转让给丙公司的价格尚未确定,则甲公司如何进行会计处理?

【答案】

(1)甲公司属于转为转售而取得的子公司,初始确认日符合持有待售类别划分的条件。假设不划分为持有待售时初始计量金额为1600万元,公允价值减去出售费用后的净额为1620-12=1608万元按照孰低计量;

借:持有待售资产——长期股权投资 1600

贷:银行存款 1600

(2)假设不划分为持有待售时初始计量金额为1600万元,公允价值减去出售费用后的净额为1600-12=1588万元,按照孰低计量;

借:持有待售资产——长期股权投资 1588

资产减值损失 12(倒挤)

贷:银行存款 1600

【教材例25-9】企业P拟将下属子公司Q出售给企业R,双方已签订了转让协议,预计将在5个月内完成转让,子公司Q满足划分为持有待售类别的条件。Q与银行T之间存在未决诉讼,Q可能败诉。由于不符合预计负债的确认条件,企业P仅在报表附注中披露了或有负债。

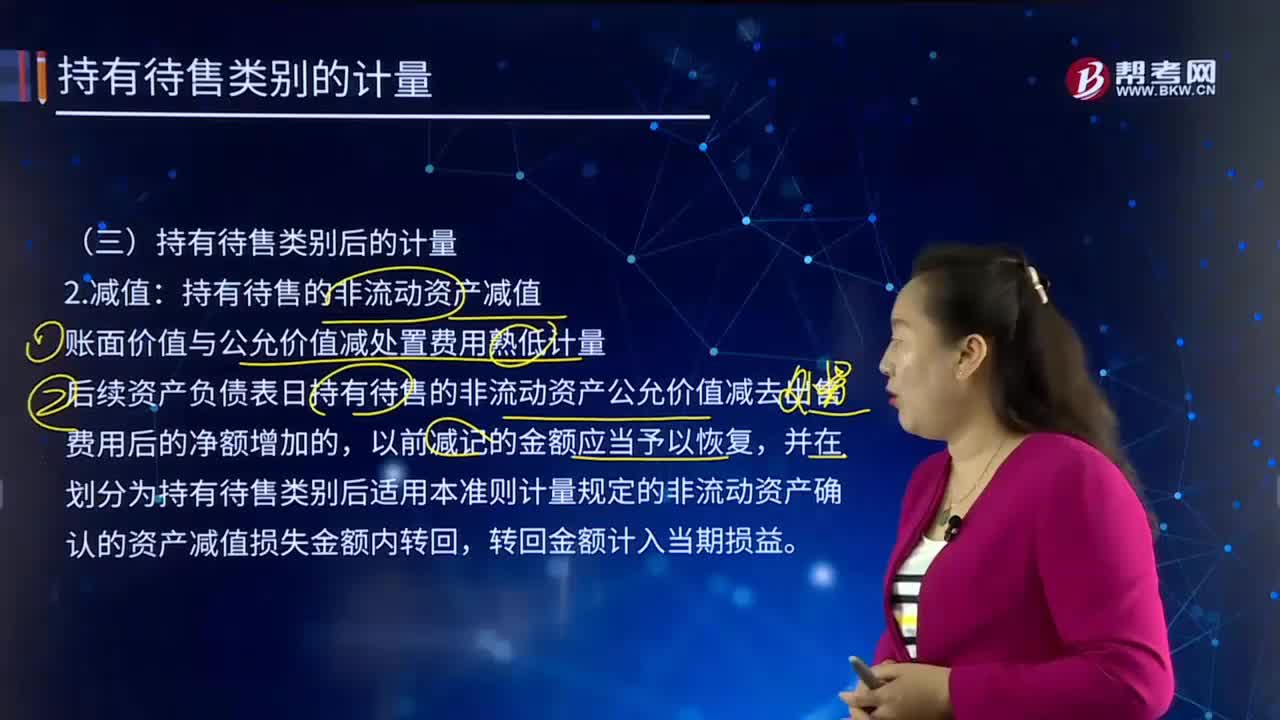

分析:在确定子公司Q的公允价值减去出售费用后的净额时,需要考虑尚未确认的或有负债的公允价值,Q的账面价值未确认该项或有负债,因此子公司Q的公允价值减去出售费用后的净额低于其账面价值,应当确认持有待售资产减值损失,计入当期损益。

对于取得日划分为持有待售类别的非流动资产或处置组,企业应当在初始计量时比较假定其不划分为持有待售类别情况下的初始计量金额和公允价值减去出售费用后的净额,以两者孰低计量。

非同一控制下的企业合并中新取得的非流动资产或处置组划分为持有待售类别的,应当按照公允价值减去出售费用后的净额计量;同一控制下的企业合并中非流动资产或处置组划分为持有待售类别的,应当按照合并日在被合并方的账面价值与公允价值减去出售费用后的净额孰低计量。除企业合并中取得的非流动资产或处置组外,由以公允价值减去出售费用后的净额作为非流动资产或处置组初始计量金额而产生的差额,应当计入当期损益。

【教材例25-10】2×17年3月1日,公司L购入公司M全部股权,支付价款1 600万元。购入该股权之前,公司L的管理层已经做出决议,一旦购入公司M,将在一年内将其出售给公司N,公司M当前状况下即可立即出售。预计公司L还将为出售该子公司支付12万元的出售费用。公司L与公司N计划于2×17年3月31日签署股权转让合同。

情形一:公司L与公司N初步议定股权转让价格为1 620万元。

公司M是专为转售而取得的子公司,其不划分为持有待售类别情况下的初始计量金额应当为1 600万元,当日公允价值减去出售费用后的净额为1 608万元,按照二者孰低计量。公司L2×17年3月1日的账务处理如下:

借:持有待售资产——长期股权投资 16 000 000

贷:银行存款 16 000 000

情形二:公司L尚未与公司N议定转让价格,购买日股权公允价值与支付价款一致。

公司M是专为转售而取得的子公司,其不划分为持有待售类别情况下的初始计量金额为1 600万元,当日公允价值减去出售费用后的净额为1 588万元,按照二者孰低计量。公司L2×17年3月1日的账务处理如下:

借:持有待售资产——长期期股权投资 15 880 000

资产减值损失 120 000

贷:银行存款 16 000 000

13

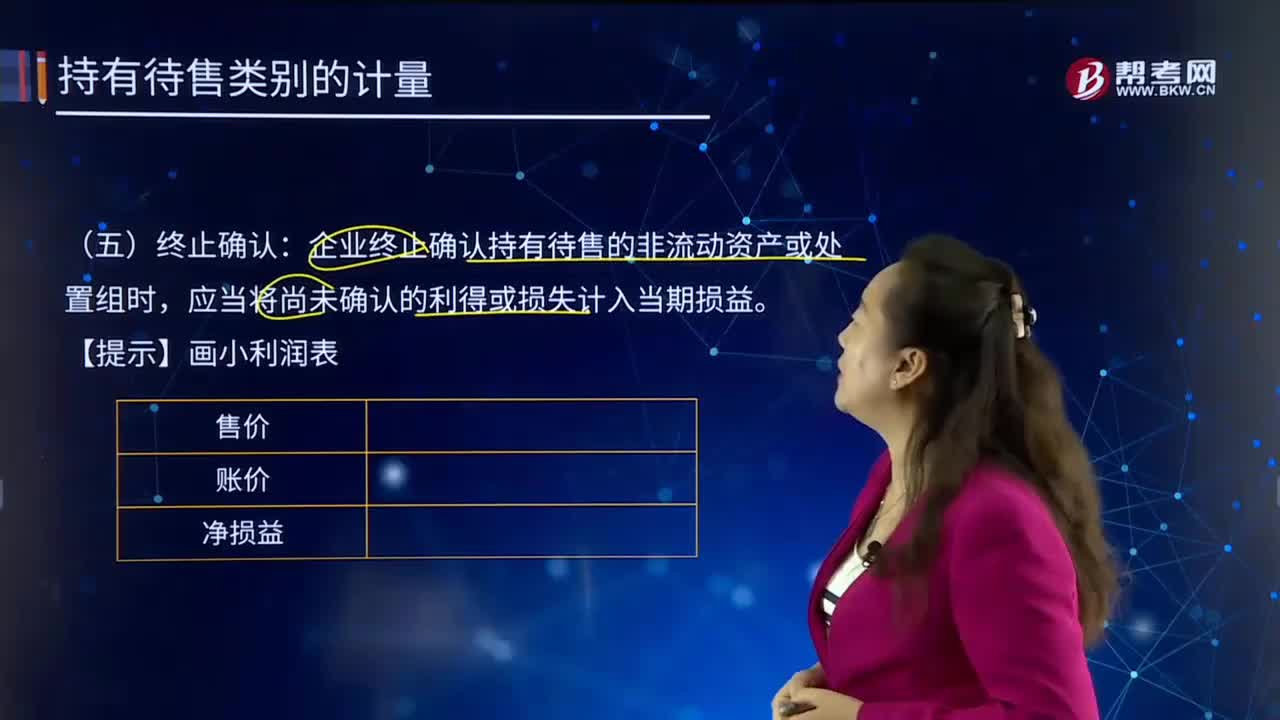

13持有待售类别的终止确认是怎样的?:企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,企业终止确认持有待售的非流动资产或处置组时,【例题•单选题】下列关于持有待售的非流动资产或处置组的计量、终止确认和列报。A.非流动资产因不再满足持有待售类别的划分条件而不再继续划分为持有待售类别时:按照假定不划分为持有待售类别情况下本应确认的折旧、摊销或减值等进行调整后的金额,B.企业终止确认持有待售的非流动资产或处置组时。

385

385持有待售的非流动资产减值应怎样计量?:持有待售的非流动资产减值应怎样计量?企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,持有待售的非流动资产减值。后续资产负债表日持有待售的非流动资产公允价值减去出售费用后的净额增加的,并在划分为持有待售类别后适用本准则计量规定的非流动资产确认的资产减值损失金额内转回,持有待售资产减值准备——长期股权投资 10 000。

551

551初始确认为持有待售的计量是怎样的?:由非流动资产或处置组以公允价值减去出售费用后的净额作为初始计量金额而产生的差额,公允价值减去出售费用后的净额为1620-12=1608万元按照孰低计量:(2)假设不划分为持有待售时初始计量金额为1600万元:在确定子公司Q的公允价值减去出售费用后的净额时,因此子公司Q的公允价值减去出售费用后的净额低于其账面价值;应当确认持有待售资产减值损失。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料