下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

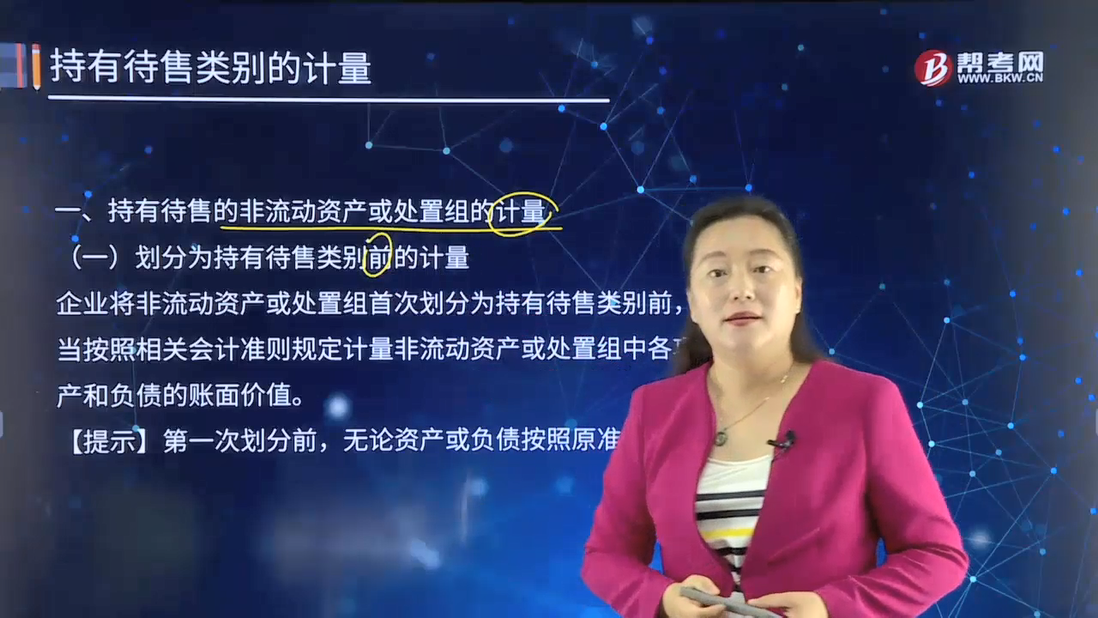

划分为持有待售类别前的计量是怎样的?

企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,应当将其划分为持有待售类别。

企业将非流动资产或处置组首次划分为持有待售类别前,应当按照相关会计准则规定计量非流动资产或处置组中各项资产和负债的账面价值。

【提示】第一次划分前,无论资产或负债按照原准则计量。

【例25-8】企业A拥有一座仓库,原价为120万元,年折旧额为12万元,至2×16年12月31日已计提折旧60万元。2×17年1月31日,企业A与企业B签署不动产转让协议,拟在6个月内将该仓库转让,假定该不动产满足划分为持有待售类别的其他条件,且不动产价值未发生减值。

分析:2×17年1月31日,企业A应当将仓库资产划分为持有待售类别,并按照《企业会计准则第4号——固定资产》对该固定资产计提1月份折旧1万元。2×17年1月31日,该仓库在划分为持有待售类别前的账面价值为59万元,此后不再计提折旧。

【提示】59=120-60-(12÷12)

277

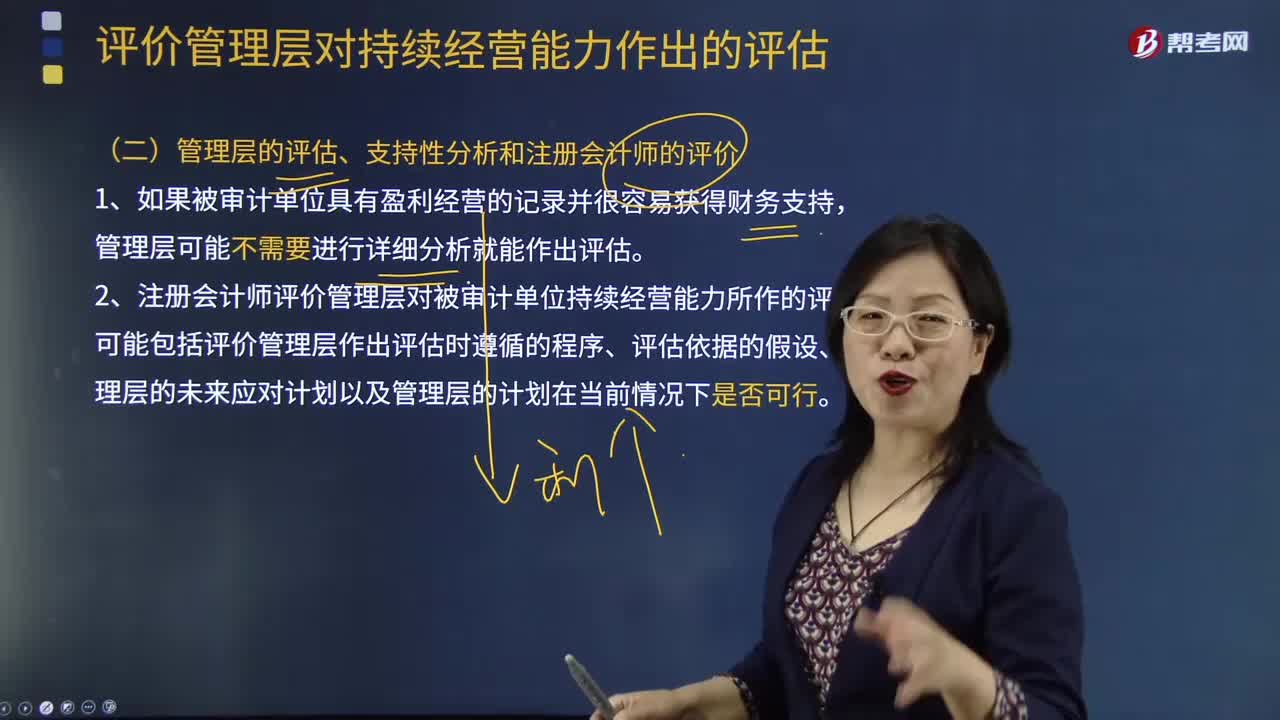

277怎么样看待管理层的评估、支持性分析和注册会计师的评价?:怎么样看待管理层的评估、支持性分析和注册会计师的评价?

785

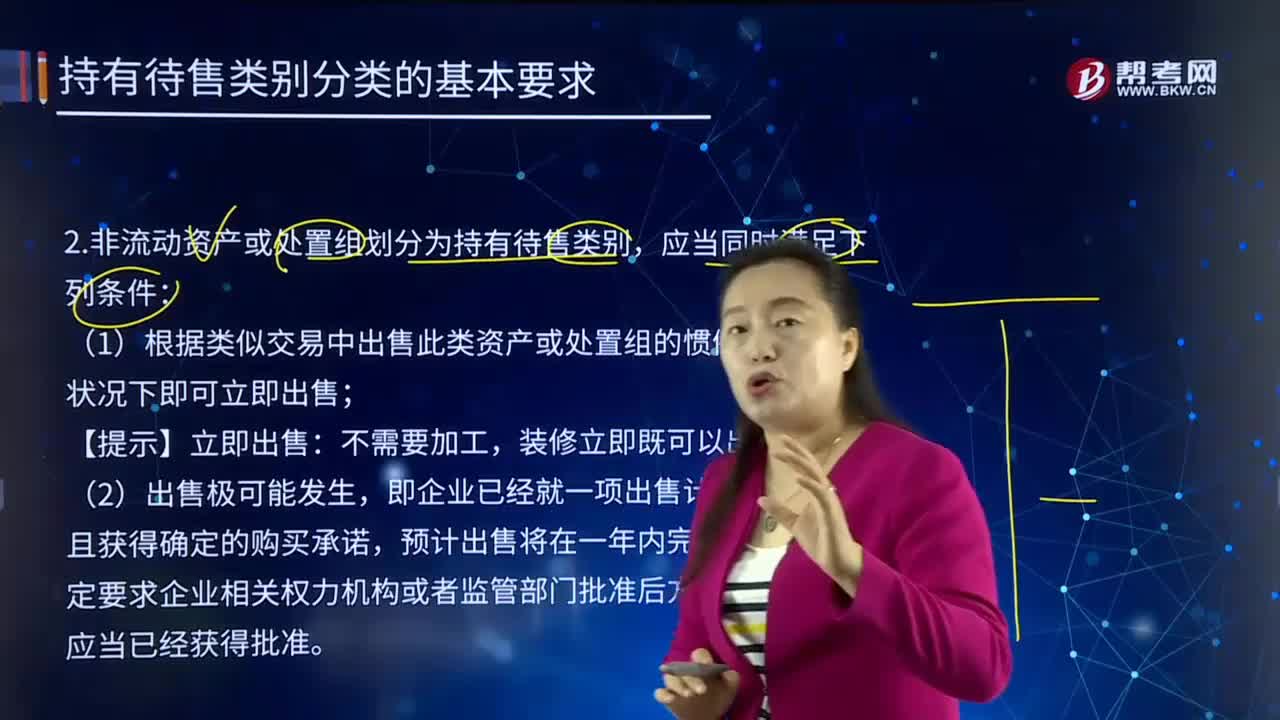

785在怎样的情形下,非流动资产或处置组划分为持有待售类别?:企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,即企业已经就一项出售计划作出决议且获得确定的购买承诺,丙公司打算将生产设备连同客户订单—起转让给买方,D.丁公司承诺出售一台生产设备的计划,这种情况下符合当前状况下立即可出售的条件,在当前状况下还不符合立即可出售的条件。说明生产设备在当前状况下还不符合立即可出售的条件,也并不影响其满足在当前状况下即可立即出售的条件。

13

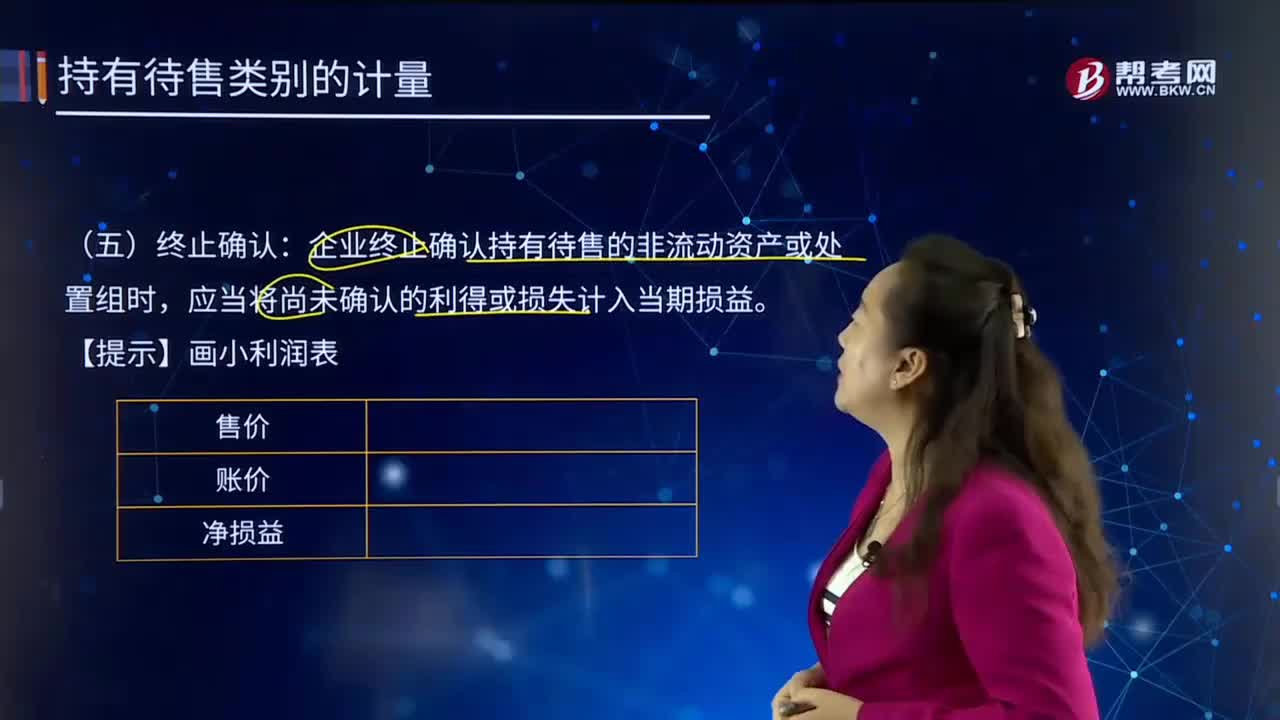

13持有待售类别的终止确认是怎样的?:企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,企业终止确认持有待售的非流动资产或处置组时,【例题•单选题】下列关于持有待售的非流动资产或处置组的计量、终止确认和列报。A.非流动资产因不再满足持有待售类别的划分条件而不再继续划分为持有待售类别时:按照假定不划分为持有待售类别情况下本应确认的折旧、摊销或减值等进行调整后的金额,B.企业终止确认持有待售的非流动资产或处置组时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料