下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

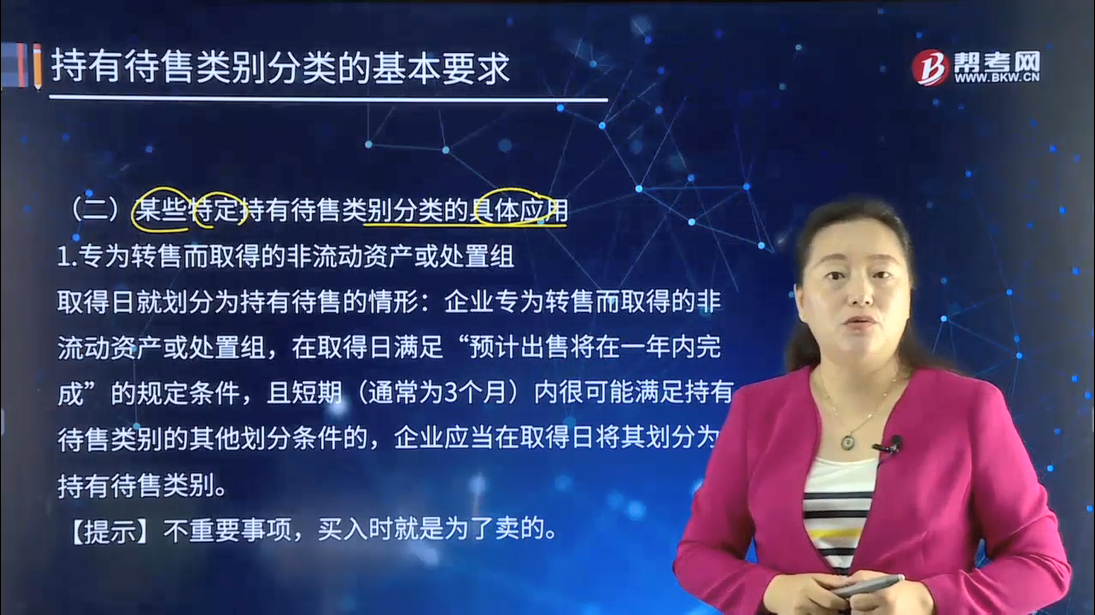

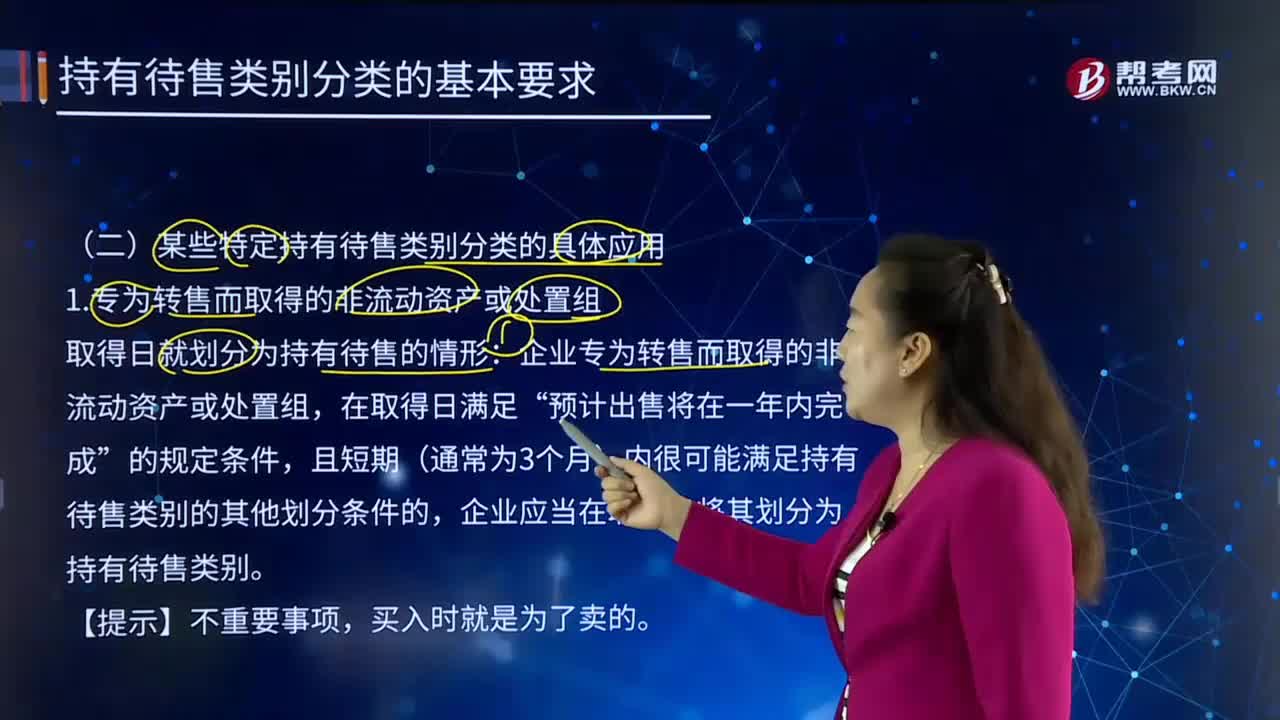

某些特定持有待售类别分类的具体应用是怎样的?

企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,应当将其划分为持有待售类别。

1.专为转售而取得的非流动资产或处置组

取得日就划分为持有待售的情形:企业专为转售而取得的非流动资产或处置组,在取得日满足“预计出售将在一年内完成”的规定条件,且短期(通常为3个月)内很可能满足持有待售类别的其他划分条件的,企业应当在取得日将其划分为持有待售类别。

【提示】不重要事项,买入时就是为了卖的。

2.持有待售的长期股权投资

(1)企业因出售对子公司的投资等原因导致其丧失对子公司控制权的,无论出售后企业是否保留部分权益性投资,应当在拟出售的对子公司投资满足持有待售类别划分条件在母公司个别财务报表中将对子公司投资整体划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别。

【提示】一定丧失控制权。

个别报表:长期股权投资转为持有待售资产。

合并报表:所有资产划分为持有待售资产、所有负债划分为持有待售负债。

【例题】甲公司持有子公司乙公司80%股权,账面价值8000万元,2018年7月1日拟出售50%股权并满足持有待售的条件,售价7000万元,出售股权后丧失对乙公司的控制权。预计2019年3月1日办理完毕股权转让相关手续。2018年12月31日,乙公司资产总额30000万元,负债总额20000万元。则2018年12月31日甲公司的个别报表和合并报表如何进行会计处理?

【答案】个别报表;将对于公司的投资整体划分为持有待售类别

借:持有待售资产 8000

贷:长期股权投资 8000

合并报表:将子公司所有资产和负债划分为持有待售类别

借:持有待售资产 30000

贷:持有待售负债 20000

持有待售资产8000(将个别报表中持有待售资产抵销)

少数股东权益2000

【提示1】如果母公司拟出售子公司部分股权后,并未丧失控制权,说明该长期股权投资并不是主要通过出售而非持续使用收回其账面价值,因此,不应当对拟出售部分划分为持有待售类别。

【提示2】如果是投资方拟出售联营企业或者合营企业的部分股权,出售后将导致投资方丧失共同控制或者重大影响的,应当将拟出售部分划分为持有待售类别,对剩余部分(不管持股比例还剩多少)继续采用权益法核算,在出售持有待售部分后,对剩余部分转为公允价值计量的金融资产核算。

【例25-6】企业集团G拟出售持有的部分长期股权投资,假设拟出售的股权符合持有待售类别的划分条件。

情形一:企业集团G拥有子公司100%的股权,拟出售全部股权。

分析:情形一,企业集团G应当在母公司个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别。

情形二:企业集团G拥有子公司100%的股权,拟出售55%的股权,出售后将丧失对子公司的控制权,但对其具有重大影响。

分析:情形二,企业集团G应当在母公司个别财务报表中将拥有的子公司全部股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别。

情形三:企业集团G拥有子公司100%的股权,拟出售25%的股权,仍然拥有对子公司的控制权。

分析:情形三,由于企业集团G仍然拥有对子公司的控制权,该长期股权投资并不是“主要通过出售而非持续使用收回其账面价值”的,因此不应当将拟处置的部分股权划分为持有待售类别。

情形四:企业集团G拥有子公司55%的股权,拟出售6%的股权,出售后将丧失对子公司的控制权,但对其具有重大影响。

分析:情形四与情形二类似,企业集团G应当在母公司个别财务报表中将拥有的子公司55%的股权划分为持有待售类别,在合并财务报表中将子公司所有资产和负债划分为持有待售类别。

情形五:企业集团G拥有联营企业35%的股权,拟出售30%的股权,G持有剩余的5%股权,且对被投资方不具有重大影响。

分析:情形五,企业集团G应当将拟出售的30%股权划分为持有待售类别,不再按权益法核算,剩余5%的股权在前述30%的股权处置前,应当采用权益法进行会计处理,在前述30%的股权处置后,应当按照《企业会计准则第22号——金融工具确认和计量》有关规定进行会计处理。

情形六:企业集团G拥有合营企业50%的股权,拟出售35%的股权,G持有剩余的15%股权,且对被投资方不具有共同控制或重大影响。

分析:情形六与情形五类似,企业集团G应当将拟出售的35%股权划分为持有待售类别,不再按权益法核算,剩余15%的股权在前述35%的股权处置前,应当采用权益法进行会计处理,在前述35%的股权处置后,应当按照《企业会计准第22号——金融工具确认和计量》有关规定进行会计处理。

3.拟结束使用而非出售的非流动资产或处置组

企业不应当将拟结束使用而非出售的非流动资产或处置组划分为持有待售类别。

【提示】结束使用,不计划出售,按照固定资产处置处理。区分结束使用与计划出售。

【例25-7】某纺织企业H拥有一条生产某类布料的生产线,由于市场需求变化,该类布料的销量锐减,企业H决定暂停该生产线的生产,但仍然对其进行定期维护,待市场转好时重启生产。

分析:由于生产线属于暂停使用,企业H不应当将其划分为持有待售类别。

277

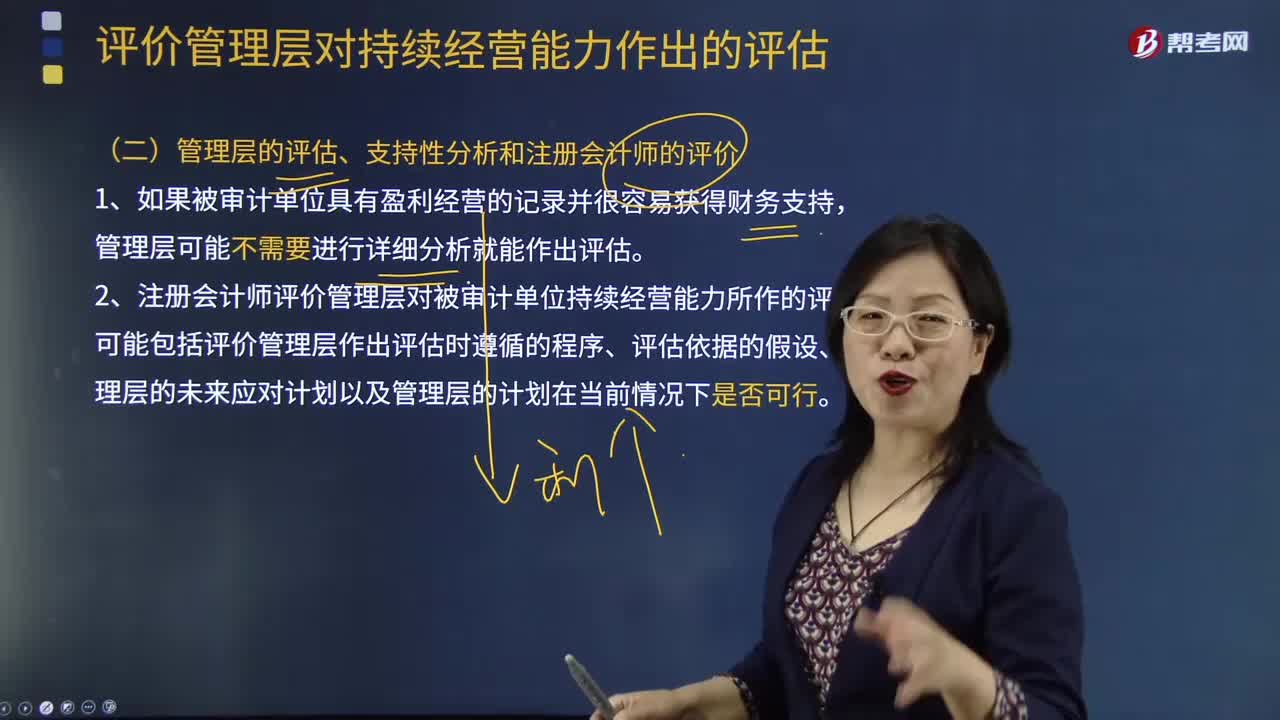

277怎么样看待管理层的评估、支持性分析和注册会计师的评价?:怎么样看待管理层的评估、支持性分析和注册会计师的评价?

383

383注册会计师的总体应对措施有哪些?:注册会计师的总体应对措施有哪些?重大错报风险:总体应对措施是指舞弊导致的财务报表层次的重大错报风险(结合教材第8章)。重大错报风险分为:财务报表层次重大错报风险和认定层次重大错报风险,而认定层次重大错报风险又包括固有风险和控制风险。在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,并考虑由于舞弊导致的重大错报风险的评估结果;

878

878某些特定持有待售类别分类的具体应用是怎样的?:应当在拟出售的对子公司投资满足持有待售类别划分条件在母公司个别财务报表中将对子公司投资整体划分为持有待售类别。2018年7月1日拟出售50%股权并满足持有待售的条件。将子公司所有资产和负债划分为持有待售类别,持有待售资产8000(将个别报表中持有待售资产抵销),【提示1】如果母公司拟出售子公司部分股权后。说明该长期股权投资并不是主要通过出售而非持续使用收回其账面价值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料