下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

持有待售的非流动资产或处置组中的非流动资产应如何计量?

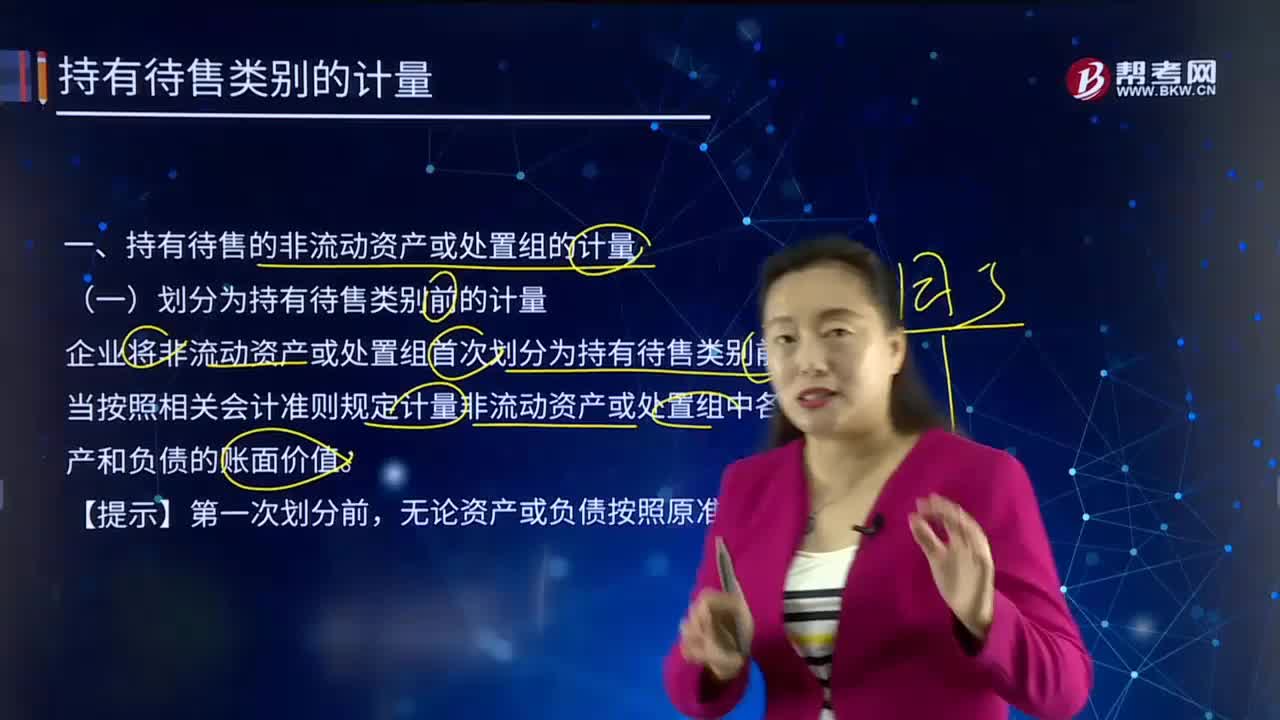

企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,应当将其划分为持有待售类别。

企业将非流动资产或处置组首次划分为持有待售类别前,应当按照相关会计准则规定计量非流动资产或处置组中各项资产和负债的账面价值。

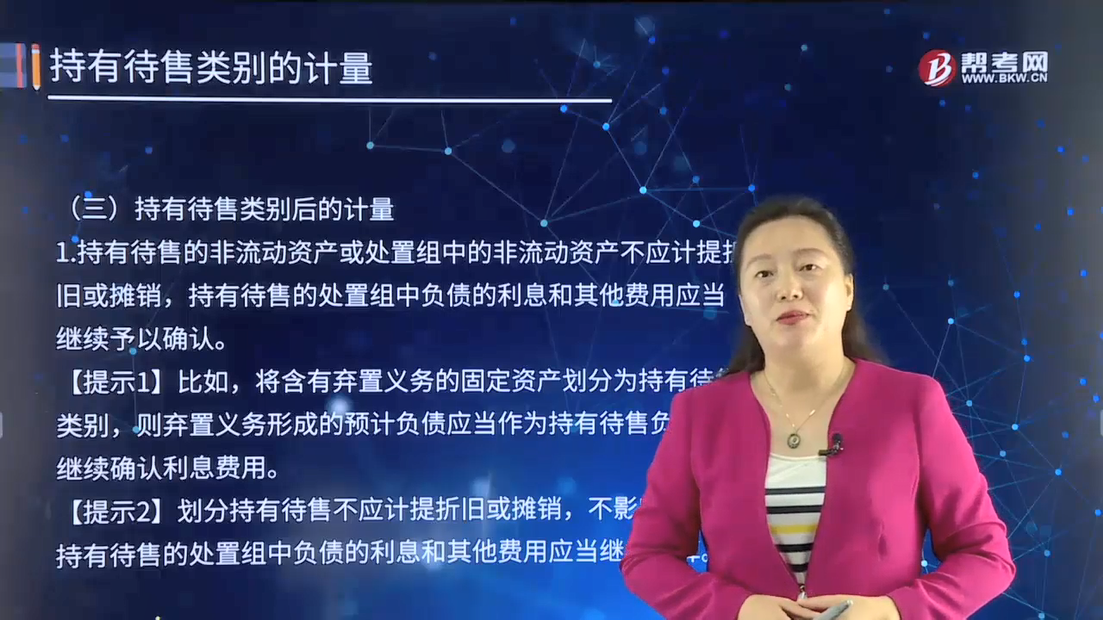

持有待售类别后的计量:持有待售的非流动资产或处置组中的非流动资产不应计提折旧或摊销,持有待售的处置组中负债的利息和其他费用应当继续予以确认。

【提示1】比如,将含有弃置义务的固定资产划分为持有待售类别,则弃置义务形成的预计负债应当作为持有待售负债,继续确认利息费用。

【提示2】划分持有待售不应计提折旧或摊销,不影响利润;持有待售的处置组中负债的利息和其他费用应当继续计算。

461

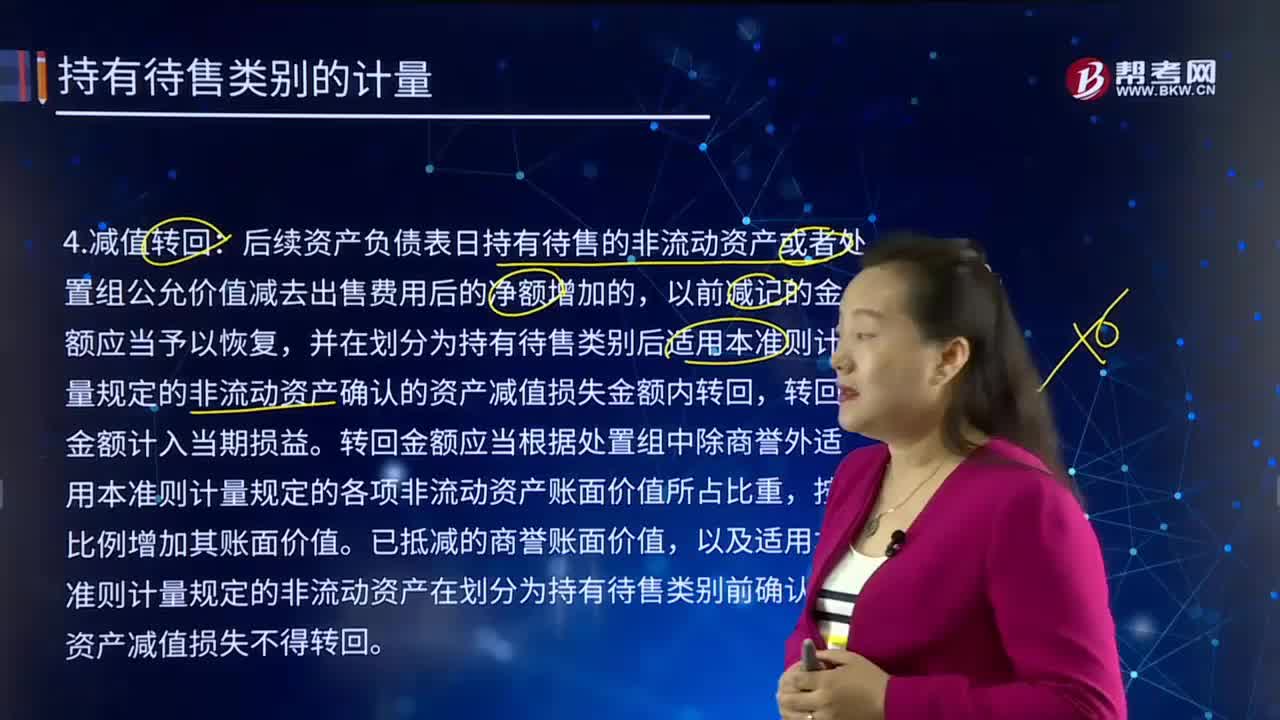

461持有待售类别的减值转回应如何计量?:后续资产负债表日持有待售的非流动资产或者处置组公允价值减去出售费用后的净额增加的,并在划分为持有待售类别后适用本准则计量规定的非流动资产确认的资产减值损失金额内转回,转回金额应当根据处置组中除商誉外适用本准则计量规定的各项非流动资产账面价值所占比重,以及适用本准则计量规定的非流动资产在划分为持有待售类别前确认的资产减值损失不得转回。金额在原确认的资产减值损失金额内转回;

157

157划分为持有待售类别前的计量是怎样的?:划分为持有待售类别前的计量是怎样的?企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,应当将其划分为持有待售类别。企业将非流动资产或处置组首次划分为持有待售类别前,应当按照相关会计准则规定计量非流动资产或处置组中各项资产和负债的账面价值。无论资产或负债按照原准则计量。企业A与企业B签署不动产转让协议,假定该不动产满足划分为持有待售类别的其他条件。

41

41注册会计师和高级会计师有什么区别?:注册会计师和高级会计师有什么区别?1. 首先,注册会计师人数稀少。中国目前注册会计师只有15——17万人。而光去年报考的人就有57万人。2.最根本的是注册会计师不需要工作经验和年限,但是高级需要。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料