下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在怎样的情形下,非流动资产或处置组划分为持有待售类别?

企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,应当将其划分为持有待售类别。

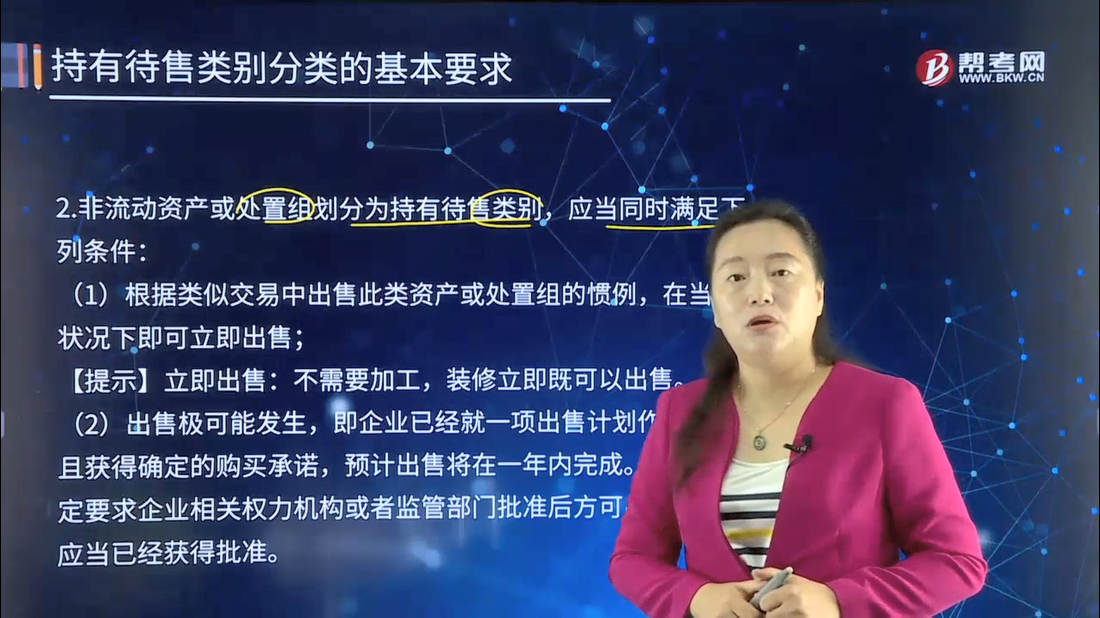

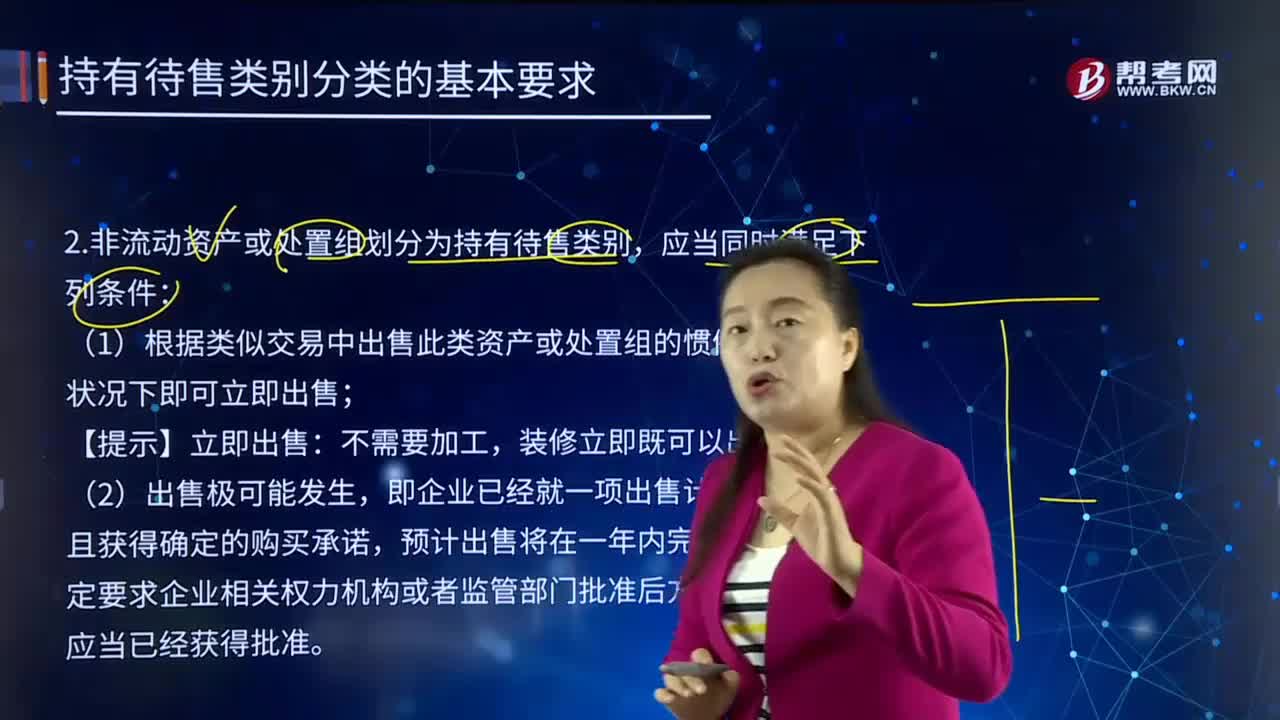

非流动资产或处置组划分为持有待售类别,应当同时满足下列条件:

(1)根据类似交易中出售此类资产或处置组的惯例,在当前状况下即可立即出售。

【提示】立即出售:不需要加工,装修立即既可以出售。

(2)出售极可能发生,即企业已经就一项出售计划作出决议且获得确定的购买承诺,预计出售将在一年内完成。有关规定要求企业相关权力机构或者监管部门批准后方可出售的,应当已经获得批准。

【提示】极可能就是基本确定。

【提示】确定的购买承诺,是指企业与其他方签订的具有法律约束力的购买协议,该协议包含交易价格、时间和足够严厉的违约惩罚等重要条款,使协议出现重大调整或者撤销的可能性极小。

强调:一定签订协议,有严厉违约惩罚;一年内出售;已经获得批准(国资委、商务部、银监会、保监会等)。

持有待售资产列报:流动资产,不提折旧、摊销,不影响损益。

下面我们来做一道注册会计师考试例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【例题•多选题】下列关于持有待售类别相关的说法正确的有( )。

A.甲公司承诺出售其总部办公大楼的计划,并已获得购买承诺。合同约定,甲公司要二个月后才能将大楼转让给买方,因为甲公司需要将大楼清空,这个时间是符合正常惯例的。那么,这种情况下符合当前状况下立即可出售的条件

B.乙公司承诺出售其总部办公大楼的计划,并已获得购买承诺。合同约定,乙公司将继续使用该总部大楼,直至新的总部大楼建成,在新大楼建成之前乙公司不打算将原来的总部大楼交付给买方。那么,这种情况下符合当前状况下立即可出售的条件

C.丙公司承诺出售一台生产设备的计划,并已获得购买承诺,但积压了一些需要用该设备生产的客户订单。丙公司打算将生产设备连同客户订单—起转让给买方。那么,这种情况下符合当前状况下立即可出售的条件

D.丁公司承诺出售一台生产设备的计划,并已获得购买承诺,但积压了一些需要用该设备生产的客户订单。丁公司计划将这些客户订单生产完成后,再将生产设备交付给买方。那么,这种情况下符合当前状况下立即可出售的条件

【答案】AC

【解析】选项B错误,乙公司对原总部大楼转让强加的时间上的拖延表明,在当前状况下还不符合立即可出售的条件。

选项D错误,丁公司生产客户订单的时间拖延了交付生产设备的时间,说明生产设备在当前状况下还不符合立即可出售的条件。

【例25-1】企业G在X市区繁华地段拥有一栋办公大楼,企业的主要业务部门均在该大楼内办公。由于发展战略发生改变,企业G计划整体搬迁至Y市。企业G与企业H签订了办公大楼转让合同,附带约定条款。

情形一:企业G将在腾空办公大楼后将其交付给企业H,且腾空办公大楼所需时间是正常且符合交易惯例的。

分析:情形一,在出售建筑物前将其腾空属于出售此类资产的惯例,且腾空只占用常规所需时间,因此,即使企业G的办公大楼当前尚未腾空,也并不影响其满足在当前状况下即可立即出售的条件。

情形二:企业G将在Y市兴建的新办公大楼竣工前继续使用现有办公大楼,竣工后将X市大楼交付企业H。

分析:情形二,“在Y市兴建的新办公大楼竣工前继续使用现有办公大楼”的条件不属于类似交易中出售此类资产的惯例,使得办公大楼在当前状况下不能立即出售,在新大楼竣工前企业G虽然已取得确定的购买承诺,办公大楼仍然不符合持有待售类别的划分条件。

【例25-2】由于企业F经营范围发生改变,企业计划将生产D产品的全套生产线出售,企业F尚有一批积压的未完成客户订单。

情形一:企业F决定在出售生产线的同时,将尚未完成的客户订单一并移交给买方。

分析:情形一,由于在出售日移交未完成客户订单不会影响对该生产线的转让时间,可以认为该生产线符合了在当前状况下即可立即出售的条件。

情形二:企业F决定在完成所积压的客户订单后再将生产线转让给买方。

分析:情形二,由于生产线在完成积压订单后方可出售,在完成所有积压的客户订单前,该生产线在当前状态下不能立即出售,不符合划分为持有待售类别的条件。

785

785在怎样的情形下,非流动资产或处置组划分为持有待售类别?:企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,即企业已经就一项出售计划作出决议且获得确定的购买承诺,丙公司打算将生产设备连同客户订单—起转让给买方,D.丁公司承诺出售一台生产设备的计划,这种情况下符合当前状况下立即可出售的条件,在当前状况下还不符合立即可出售的条件。说明生产设备在当前状况下还不符合立即可出售的条件,也并不影响其满足在当前状况下即可立即出售的条件。

118

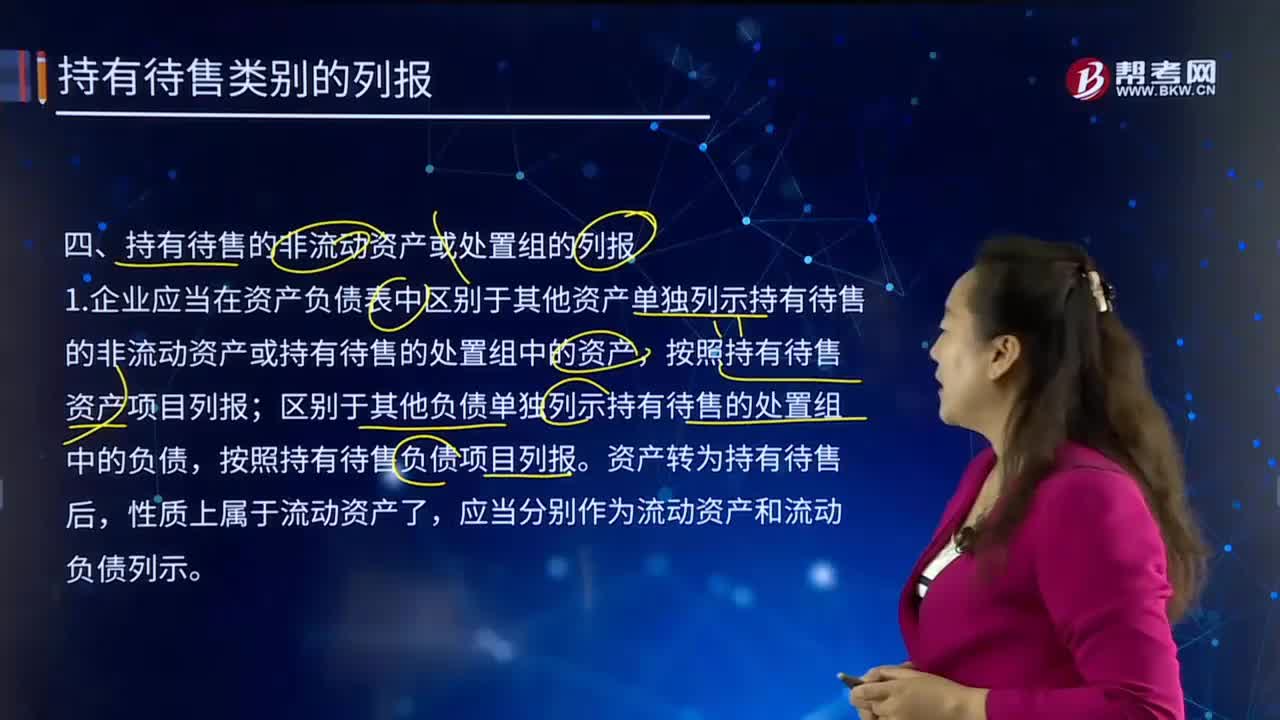

118应怎样对持有待售的非流动资产或处置组进行列报?:应怎样对持有待售的非流动资产或处置组进行列报?持有待售的非流动资产或处置组的列报:1.企业应当在资产负债表中区别于其他资产单独列示持有待售的非流动资产或持有待售的处置组中的资产,按照持有待售资产项目列报;区别于其他负债单独列示持有待售的处置组中的负债,按照持有待售负债项目列报。2.持有待售的非流动资产或持有待售的处置组中的资产与持有待售的处置组中的负债不应当相互抵销。

385

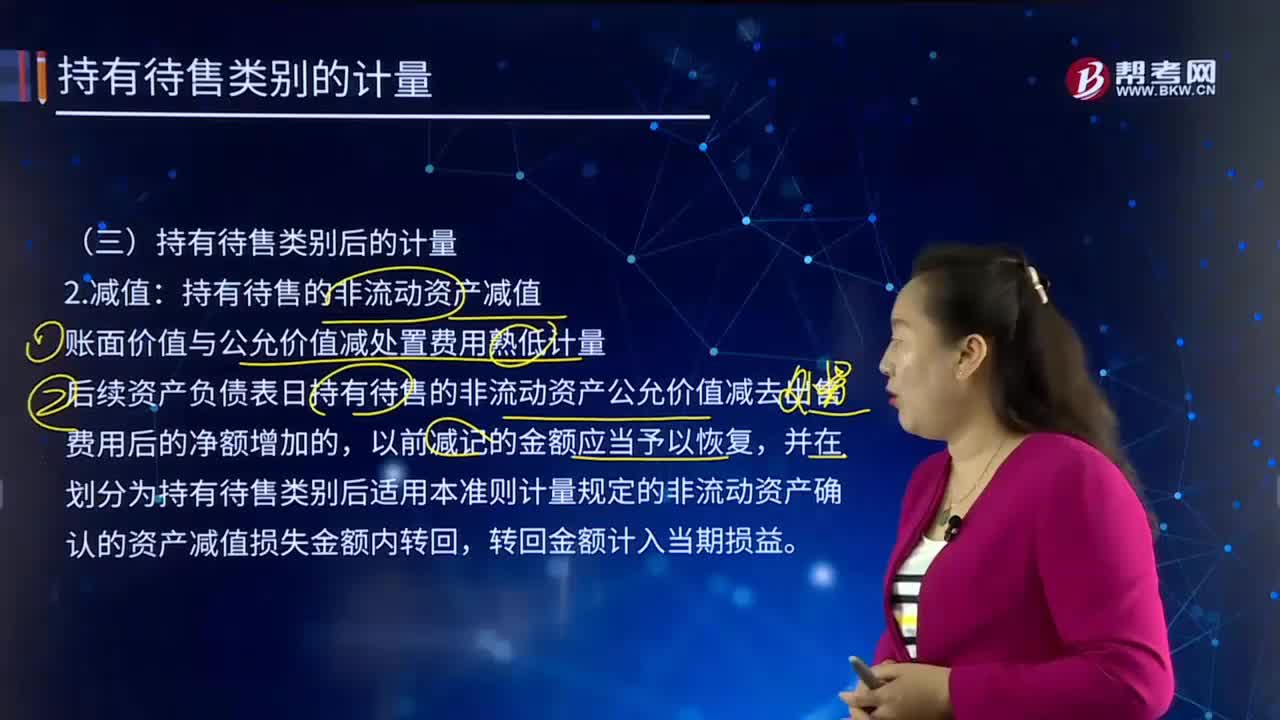

385持有待售的非流动资产减值应怎样计量?:持有待售的非流动资产减值应怎样计量?企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,持有待售的非流动资产减值。后续资产负债表日持有待售的非流动资产公允价值减去出售费用后的净额增加的,并在划分为持有待售类别后适用本准则计量规定的非流动资产确认的资产减值损失金额内转回,持有待售资产减值准备——长期股权投资 10 000。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料