下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对于划分为持有待售的非流动资产或处置组,公允价值是如何确定的?

公允价值,亦称公允市价、公允价格。熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。

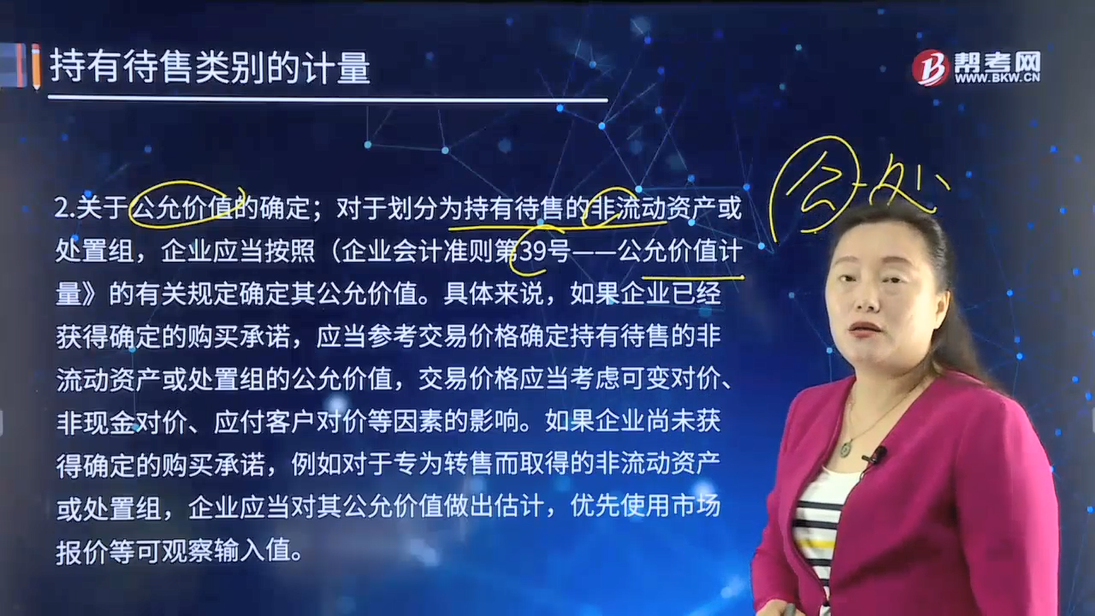

关于公允价值的确定:对于划分为持有待售的非流动资产或处置组,企业应当按照(企业会计准则第39号——公允价值计量》的有关规定确定其公允价值。具体来说,如果企业已经获得确定的购买承诺,应当参考交易价格确定持有待售的非流动资产或处置组的公允价值,交易价格应当考虑可变对价、非现金对价、应付客户对价等因素的影响。如果企业尚未获得确定的购买承诺,例如对于专为转售而取得的非流动资产或处置组,企业应当对其公允价值做出估计,优先使用市场报价等可观察输入值。

785

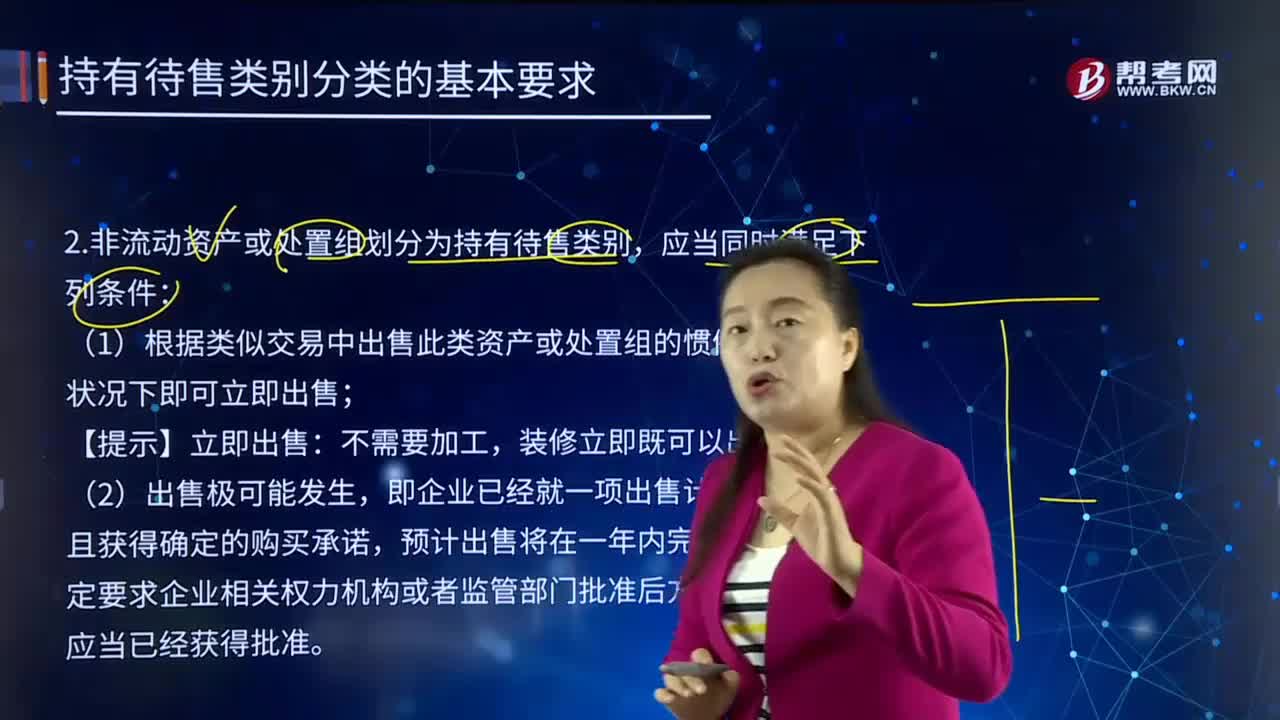

785在怎样的情形下,非流动资产或处置组划分为持有待售类别?:企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,即企业已经就一项出售计划作出决议且获得确定的购买承诺,丙公司打算将生产设备连同客户订单—起转让给买方,D.丁公司承诺出售一台生产设备的计划,这种情况下符合当前状况下立即可出售的条件,在当前状况下还不符合立即可出售的条件。说明生产设备在当前状况下还不符合立即可出售的条件,也并不影响其满足在当前状况下即可立即出售的条件。

118

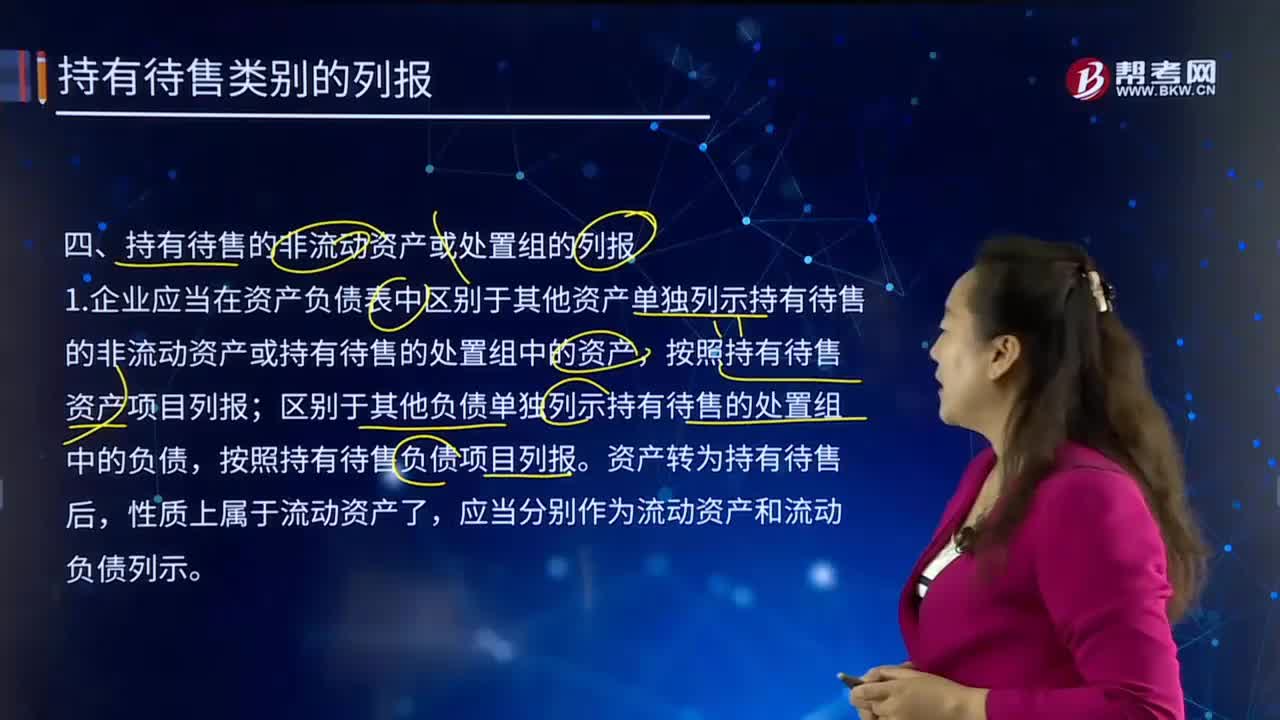

118应怎样对持有待售的非流动资产或处置组进行列报?:应怎样对持有待售的非流动资产或处置组进行列报?持有待售的非流动资产或处置组的列报:1.企业应当在资产负债表中区别于其他资产单独列示持有待售的非流动资产或持有待售的处置组中的资产,按照持有待售资产项目列报;区别于其他负债单独列示持有待售的处置组中的负债,按照持有待售负债项目列报。2.持有待售的非流动资产或持有待售的处置组中的资产与持有待售的处置组中的负债不应当相互抵销。

302

302计量持有待售的处置组时,如何抵减其账面价值?:账面价值是指按照会计核算的原理和方法反映计量的企业价值。是企业资产负债表上体现的企业全部资产扣除折旧、损耗和摊销与企业全部负债之间的差额,应当首先按照相关会计准则规定计量处置组中不适用本准则计量规定的资产和负债的账面价值,计算处置组的总账面价值,确认的资产减值损失金额,应当先抵减处置组中商誉的账面价值,需要按照原准则先计算其账面价值;在计算处置组中其他资产的账面价值;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料