下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

计量持有待售的处置组时,如何抵减其账面价值?

账面价值是指按照会计核算的原理和方法反映计量的企业价值。《国际评估准则》指出,企业的账面价值,是企业资产负债表上体现的企业全部资产(扣除折旧、损耗和摊销)与企业全部负债之间的差额,与账面资产、净值和股东权益是同义的。

减值:企业在资产负债表日重新计量持有待售的处置组时,应当首先按照相关会计准则规定计量处置组中不适用本准则计量规定的资产和负债的账面价值,计算处置组的总账面价值,再和资产负债表日处置组的总公允价值比较,确认的资产减值损失金额,应当先抵减处置组中商誉的账面价值,再根据处置组中适用本准则计量规定的各项非流动资产账面价值所占比重,按比例抵减其账面价值。

【提示1】处置组期末计量:有六项不适用42号,需要按照原准则先计算其账面价值;在计算处置组中其他资产的账面价值;最后计算处置组总账面价值和处置组总的公允价值。

【提示2】减值损失进行分配。

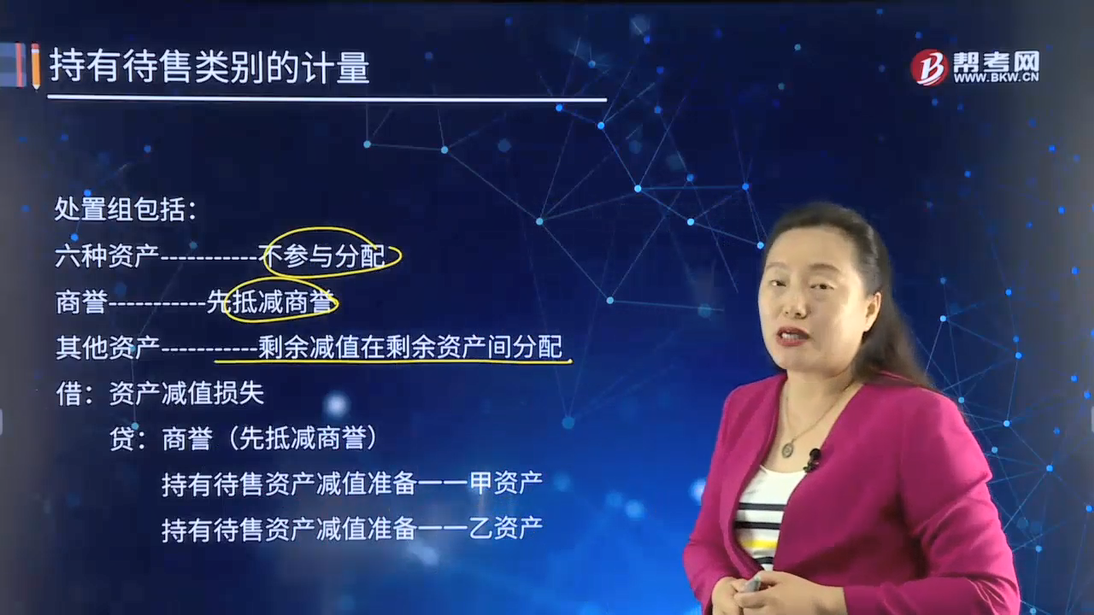

处置组包括:

六种资产-----------不参与分配

商誉-----------先抵减商誉

其他资产-----------剩余减值在剩余资产间分配

借:资产减值损失

贷:商誉(先抵减商誉)

持有待售资产减值准备一一甲资产

持有待售资产减值准备一一乙资产

下面我们来做一道注册会计师考试例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【例题•单选题】甲公司2018年7月1日计划整体出售甲分公司,符合持有待售条件,甲分公司所有资产的账面价值总额为7000万元,其中,存货账面价值500万元,固定资产账面价值2000万元,按公允价计量的投资性房地产账面价值3500万元,其他债权投资账面价值700万元,商誉账面价值300万元。2018年12月31日甲分公司的资产情况如下:存货公允价值400万元,固定资产公允价值1500万元,按公允价值计量的投资性房地产公允价值3600万元,其他债权投资公允价值600万元。

则2018年12月31日固定资产应当计提的持有待售资产减值准备金额为( )万元。

A.500

B.229

C.143

D.161

【答案】A

【解析】处置组账面价值:2000+3500+700+300=6500

处置组公允价值:1500+3600+600=5700

减值:800万

先冲:商誉300

再冲:固定资产500

【提示1】存货(成本与可变现净值孰低计量适用本身准则)不参加42号准则的减值分配,其属于流动资产,不在持有待售资产项目中列报。

【提示2】固定资产需要分配。

【提示3】公允价计量按投资性房地产、其他债权投资属于六种资产,不适用42号准则。

461

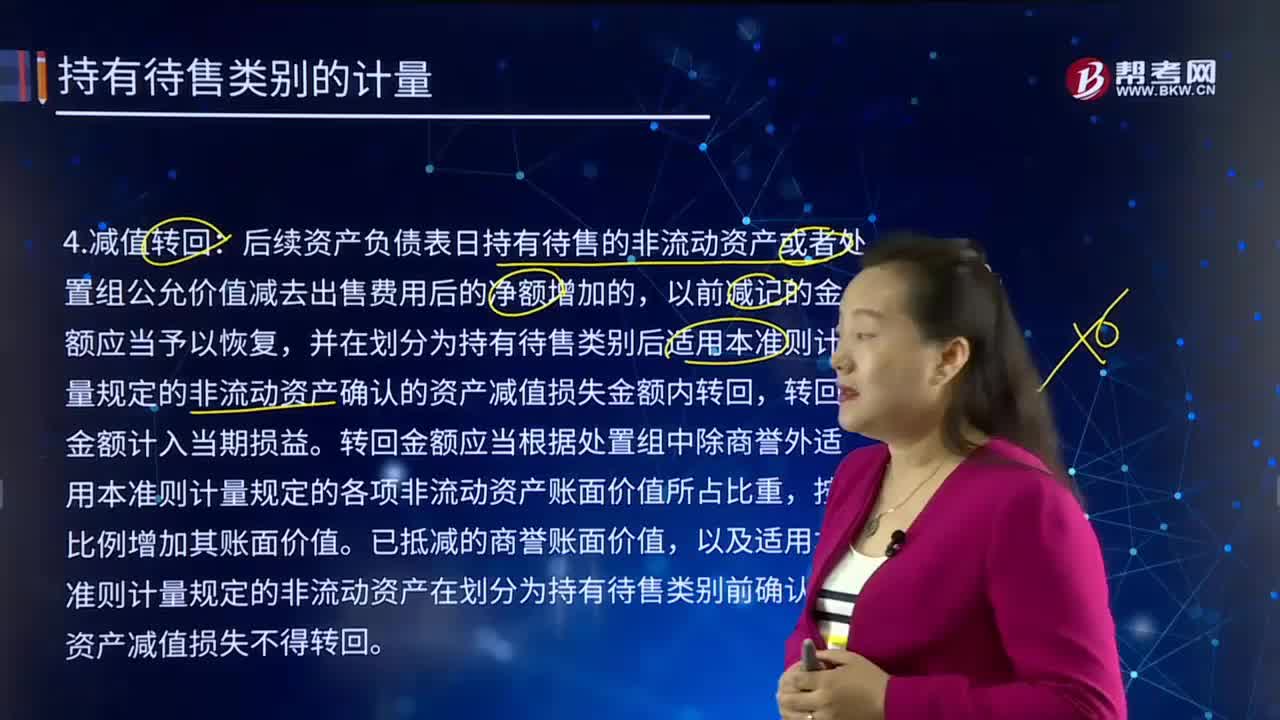

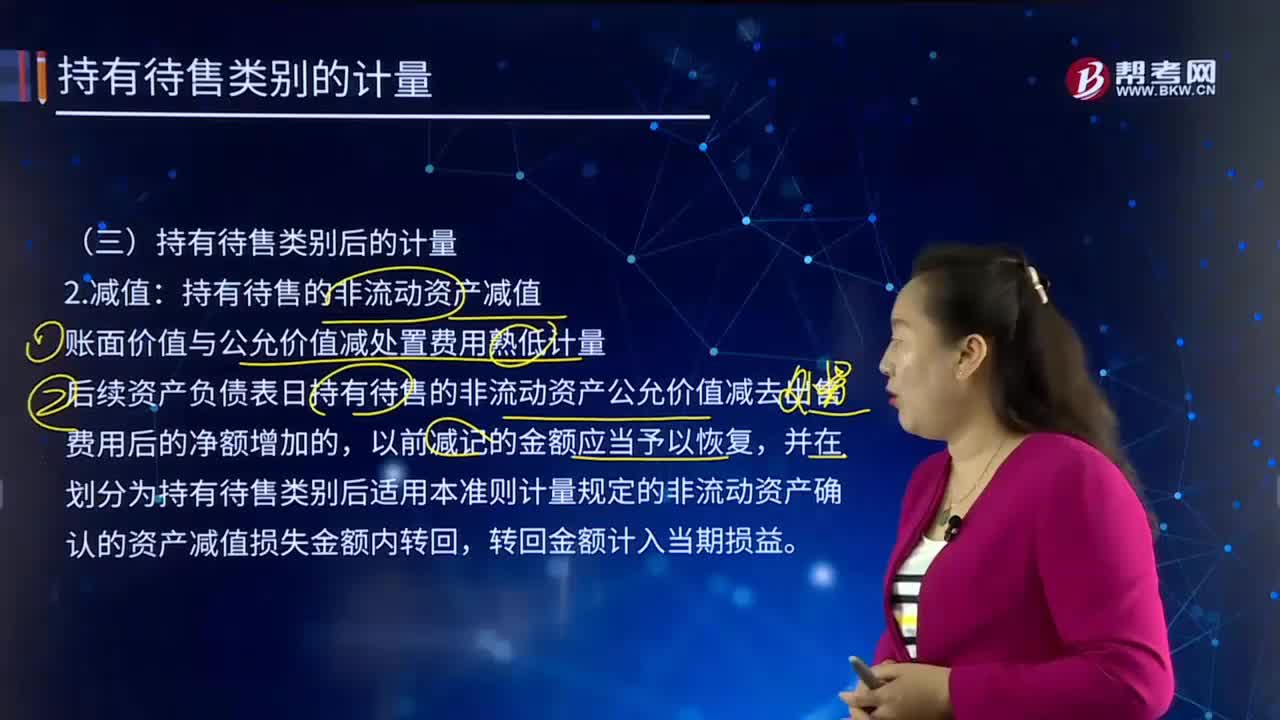

461持有待售类别的减值转回应如何计量?:后续资产负债表日持有待售的非流动资产或者处置组公允价值减去出售费用后的净额增加的,并在划分为持有待售类别后适用本准则计量规定的非流动资产确认的资产减值损失金额内转回,转回金额应当根据处置组中除商誉外适用本准则计量规定的各项非流动资产账面价值所占比重,以及适用本准则计量规定的非流动资产在划分为持有待售类别前确认的资产减值损失不得转回。金额在原确认的资产减值损失金额内转回;

302

302计量持有待售的处置组时,如何抵减其账面价值?:账面价值是指按照会计核算的原理和方法反映计量的企业价值。是企业资产负债表上体现的企业全部资产扣除折旧、损耗和摊销与企业全部负债之间的差额,应当首先按照相关会计准则规定计量处置组中不适用本准则计量规定的资产和负债的账面价值,计算处置组的总账面价值,确认的资产减值损失金额,应当先抵减处置组中商誉的账面价值,需要按照原准则先计算其账面价值;在计算处置组中其他资产的账面价值;

385

385持有待售的非流动资产减值应怎样计量?:持有待售的非流动资产减值应怎样计量?企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,持有待售的非流动资产减值。后续资产负债表日持有待售的非流动资产公允价值减去出售费用后的净额增加的,并在划分为持有待售类别后适用本准则计量规定的非流动资产确认的资产减值损失金额内转回,持有待售资产减值准备——长期股权投资 10 000。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料