下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

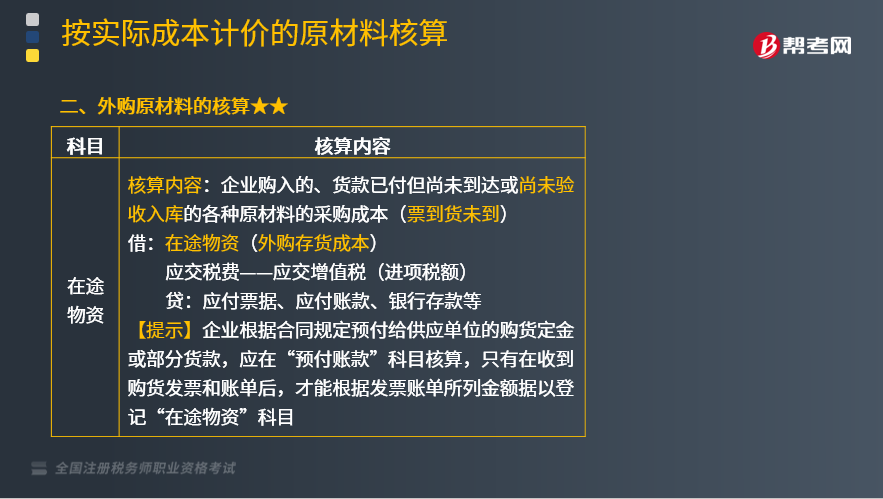

外购原材料应该如何核算?

企业原材料的日常核算,可以采用计划成本,也可以采用实际成本,由企业根据具体情况自行决定。

【提示1】原材料采购过程中的短缺和毁损的处理:

(1)定额内合理的途中损耗,计入材料的采购成本。

(2)确定由供应单位、运输单位、保险公司或其他过失人赔偿的,应向有关单位或责任人索赔的,自“在途物资”科目转入“其他应收款”科目。

(3)凡尚待查明原因和需要报经批准才能转销处理的损失,应将其损失从“在途物资”科目转入“待处理财产损溢”科目,查明原因后再分别处理:

①属于应由供货单位、运输单位、保险公司或其他过失人负责赔偿的,将其损失从“待处理财产损溢”科目转入“其他应收款”等科目;

②属于自然灾害造成的损失,应按扣除残料价值和保险公司赔偿后的净损失,从“待处理财产损溢”科目转入“营业外支出”科目;

③属于无法收回的其他损失,报经批准后,将其从“待处理财产损溢”科目转入“管理费用”科目。

注:在上述(2)和(3)两种情况下,短缺和毁损的材料所负担的增值税税额和准予抵扣的消费税税额不能抵扣时,应自“应交税费——应交增值税(进项税额)”和“应交税费——应交消费税”科目随同“在途物资”科目转入相对应科目。

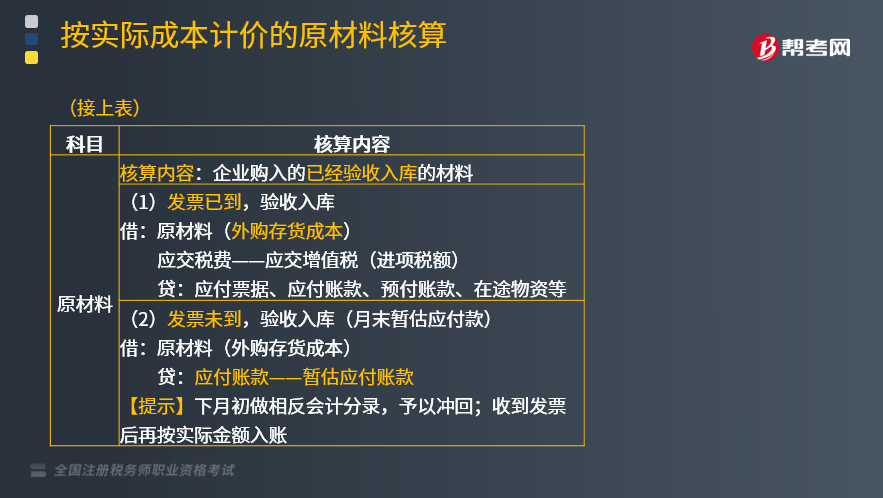

【提示2】在进行原材料的核算时,如原材料属于已税消费品且所含消费税额按规定准予抵扣的,应将这部分消费税额从实际成本中分离出来,记入“应交税费——应交消费税”科目的借方。

在以后期间,这类原材料用于除“连续生产应税消费品”以外的项目时,原按规定准予抵扣的消费税额应转入对应项目的成本,借记有关科目,贷记“应交税费——应交消费税”科目。

355

355发出原材料该如何核算?:企业原材料的日常核算,1、企业领用原材料:2、出售原材料、将原材料用于非货币性资产交换、抵偿债务。银行存款、应收账款、相关科目等,应交税费——应交增值税(销项税额),同时按已计提的存货跌价准备,存货跌价准备。该批原材料A的账面成本为40万元,已提存货跌价准备4万元,设备B的账面原值为50万元,甲公司将换入的设备B作为固定资产管理:乙公司将换入的原材料A作为库存材料管理:

380

380外购原材料应该如何核算?:外购原材料应该如何核算?企业原材料的日常核算,【提示1】原材料采购过程中的短缺和毁损的处理:计入材料的采购成本。(2)确定由供应单位、运输单位、保险公司或其他过失人赔偿的,(3)凡尚待查明原因和需要报经批准才能转销处理的损失,①属于应由供货单位、运输单位、保险公司或其他过失人负责赔偿的,科目转入“其他应收款”应按扣除残料价值和保险公司赔偿后的净损失,科目转入“

18

18税务师资格考试有教材吗?:税务师资格考试有教材吗?税务师考试有官方教材,教材是由全国税务师职业资格考试用书编委会,由中国税务出版社出版,一般在每年报名后发布。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料