下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

无形资产处置和报废该如何核算?

无形资产处置和报废的方法:企业让渡无形资产使用权形成的租金收入记入“其他业务收入”科目,发生的相关费用,记入“其他业务成本”科目,应交的增值税记入应交税费—应交增值税(销项税额)

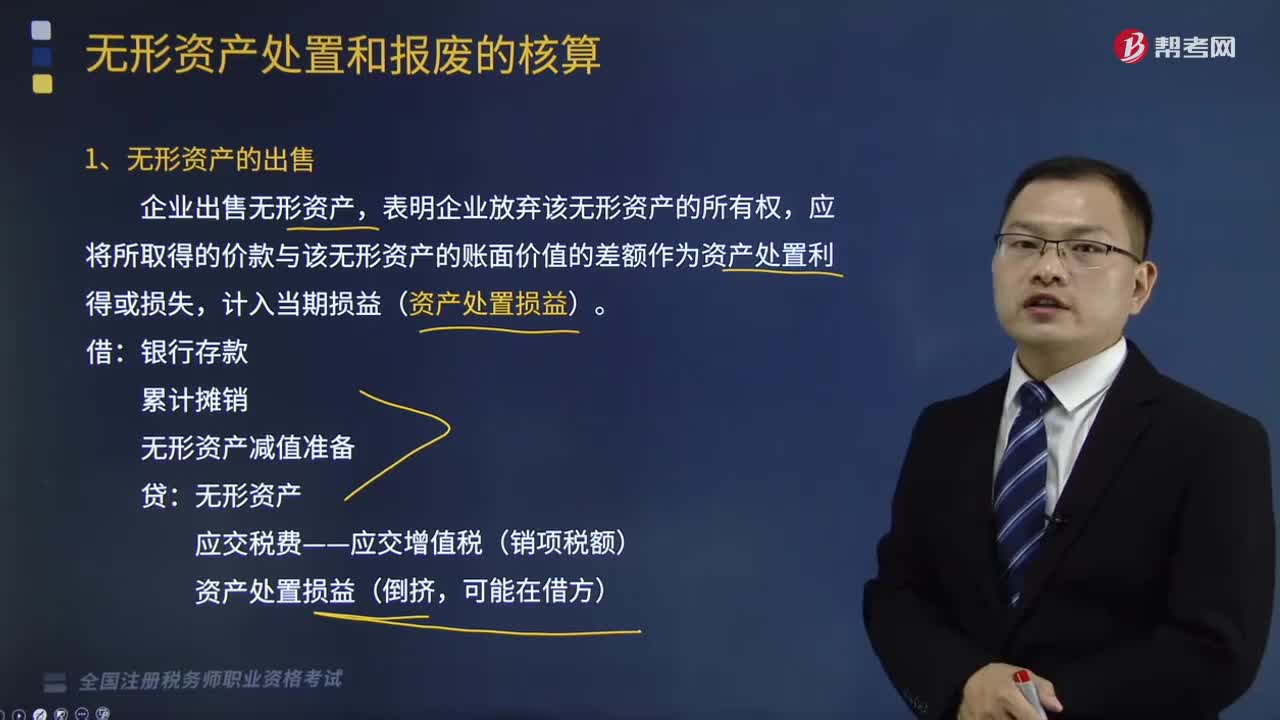

1、无形资产的出售

企业出售无形资产,表明企业放弃该无形资产的所有权,应将所取得的价款与该无形资产的账面价值的差额作为资产处置利得或损失,计入当期损益(资产处置损益)。

借:银行存款

累计摊销

无形资产减值准备

贷:无形资产

应交税费——应交增值税(销项税额)

资产处置损益(倒挤,可能在借方)

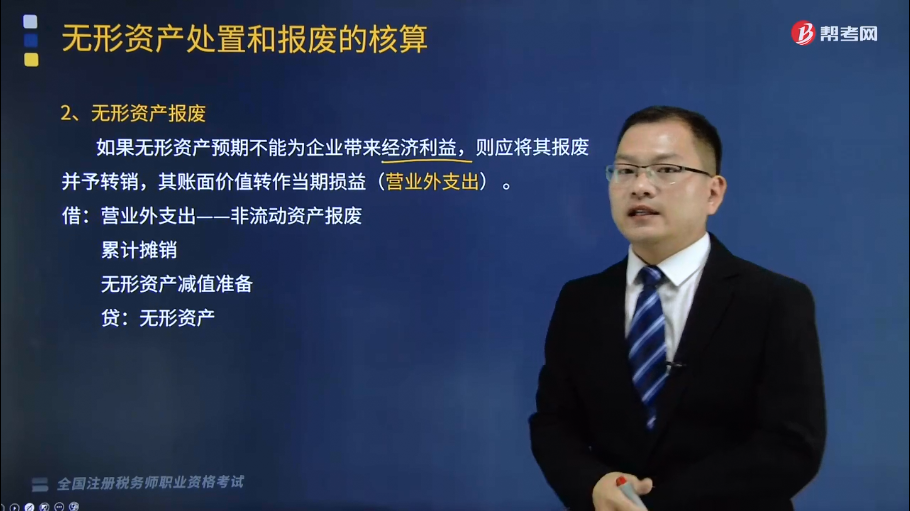

2、无形资产报废

如果无形资产预期不能为企业带来经济利益,则应将其报废并予转销,其账面价值转作当期损益(营业外支出)。

借:营业外支出——非流动资产报废

累计摊销

无形资产减值准备

贷:无形资产

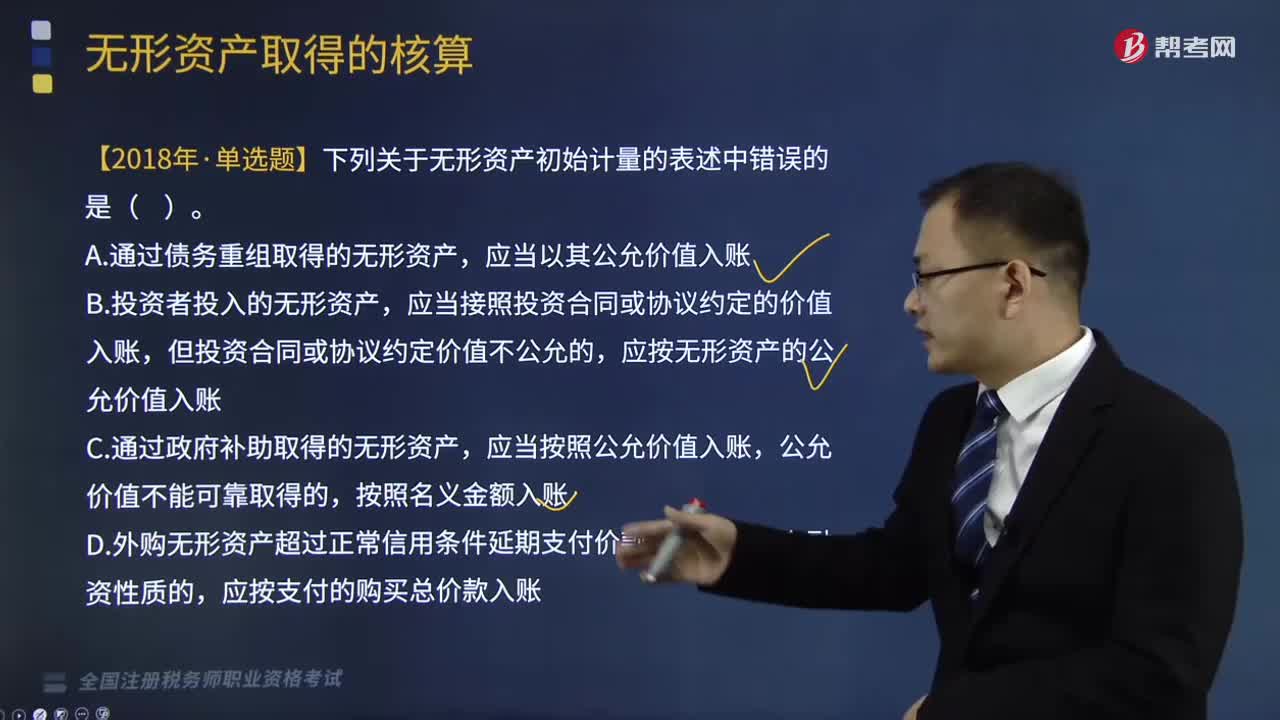

下面是税务师职业资格考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年税务师职业资格考试真题】乙公司拥有一项账面原价为90万元、已使用2年、累计已摊销32万元、累计已确认减值损失16万元的专利权。现乙公司将其对外转让,取得转让价款74.2万元,适用增值税税率为6%,不考虑其他相关税费,则乙公司转让该项专利权能使其利润总额增加( )万元。

A. -7.5

B.24.5

C.23.5

D.28.0

【答案】D

【解析】乙公司转让该项专利权能使其利润总额增加的金额=74.2÷(1+6%)-(90-32-16)=28(万元)。

203

203取得的无形资产如何核算?:取得的无形资产如何核算?

396

396如何审核视同销售货物、服务、无形资产或者不动产?:如何审核视同销售货物、服务、无形资产或者不动产?视同销售货物和营改增新增的视同销售,2. 营改增新增的视同销售,(1)单位或者个体工商户向其他单位或者个人无偿提供服务;增值税的视同销售≠企业所得税的视同销售,【例题·多选题】根据增值税规定。下列行为应视同销售征收增值税的有( ),C. 将委托加工收回的卷烟用于赠送客户,E. 某企业将资金无偿借给其他企业使用。属于自产货物用于应税项目

158

158无形资产处置和报废该如何核算?:无形资产处置和报废该如何核算?无形资产处置和报废的方法:企业让渡无形资产使用权形成的租金收入记入“应交的增值税记入应交税费—应交增值税销项税额,企业出售无形资产,表明企业放弃该无形资产的所有权。应将所取得的价款与该无形资产的账面价值的差额作为资产处置利得或损失:计入当期损益(资产处置损益):应交税费——应交增值税(销项税额),2、无形资产报废。其账面价值转作当期损益(营业外支出)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料