-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

发出原材料该如何核算?

企业原材料的日常核算,可以采用计划成本,也可以采用实际成本,由企业根据具体情况自行决定。

1、企业领用原材料

借:生产成本——基本生产成本(基本生产车间)

——辅助生产成本(辅助生产车间)

制造费用(车间管理部门)

销售费用(销售部门)

管理费用(行政管理部门)

委托加工物资(发出委托外单位加工)

在建工程(基建工程等部门)

贷:原材料(实际成本)

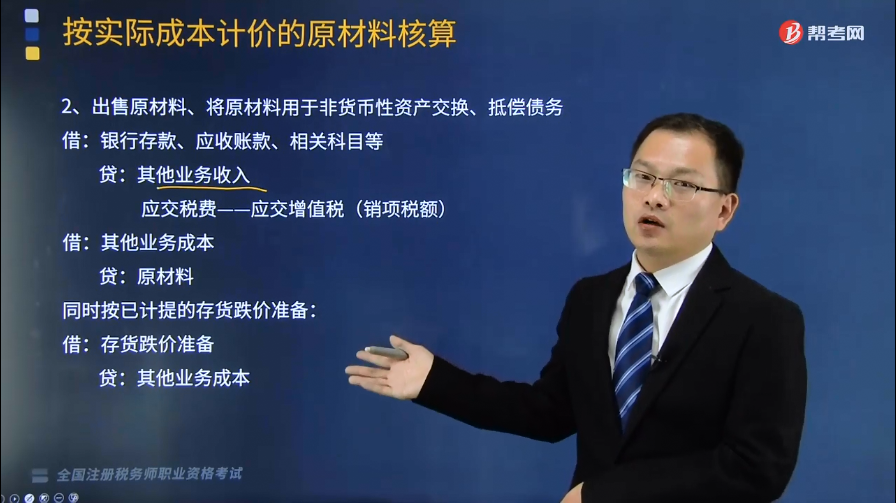

2、出售原材料、将原材料用于非货币性资产交换、抵偿债务

借:银行存款、应收账款、相关科目等

贷:其他业务收入

应交税费——应交增值税(销项税额)

借:其他业务成本

贷:原材料

同时按已计提的存货跌价准备:

借:存货跌价准备

贷:其他业务成本

下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】甲公司以其积压的原材料A一批换取乙公司的设备B一台,该批原材料A的账面成本为40万元,不含税售价为35万元,已提存货跌价准备4万元;设备B的账面原值为50万元,累计折旧为10万元,公允价值为35万元,计提减值准备5万元;乙公司向甲公司支付补价4.55万元。甲公司为一般纳税人,适用增值税税率为13%,向乙公司开具增值税专用发票一张。甲公司将换入的设备B作为固定资产管理,乙公司将换入的原材料A作为库存材料管理。假设不考虑设备B涉及的增值税,且整个交易过程没有发生增值税以外的其他相关税费。

甲公司的账务处理如下:

(1)该项交易中,乙公司支付给甲公司的补价4.55万元,属于增值税差额的补偿;按照非货币性资产交换的原则,该项交易中涉及补价的金额为0万元,属于非货币性资产交换。

【注】教材例题中用含税补价进行计算,不太恰当。

(2)设备B的入账价值=35+4.55-4.55=35(万元)

借:银行存款 45500

固定资产 350000

贷:其他业务收入 350000

应交税费——应交增值税(销项税额) 45500

借:其他业务成本 400 000

贷:原材料 400 000

借:存货跌价准备 40 000

贷:其他业务成本 40 000

乙公司所作的账务处理如下:

原材料入账价值=35+4.55-4.55=35(万元)

借:固定资产清理 350 000

累计折旧 100 000

固定资产减值准备 50 000

贷:固定资产 500 000

借:原材料——A 350 000

应交税费——应交增值税(进项税额)45500

贷:银行存款 45500

固定资产清理 350000

140

140

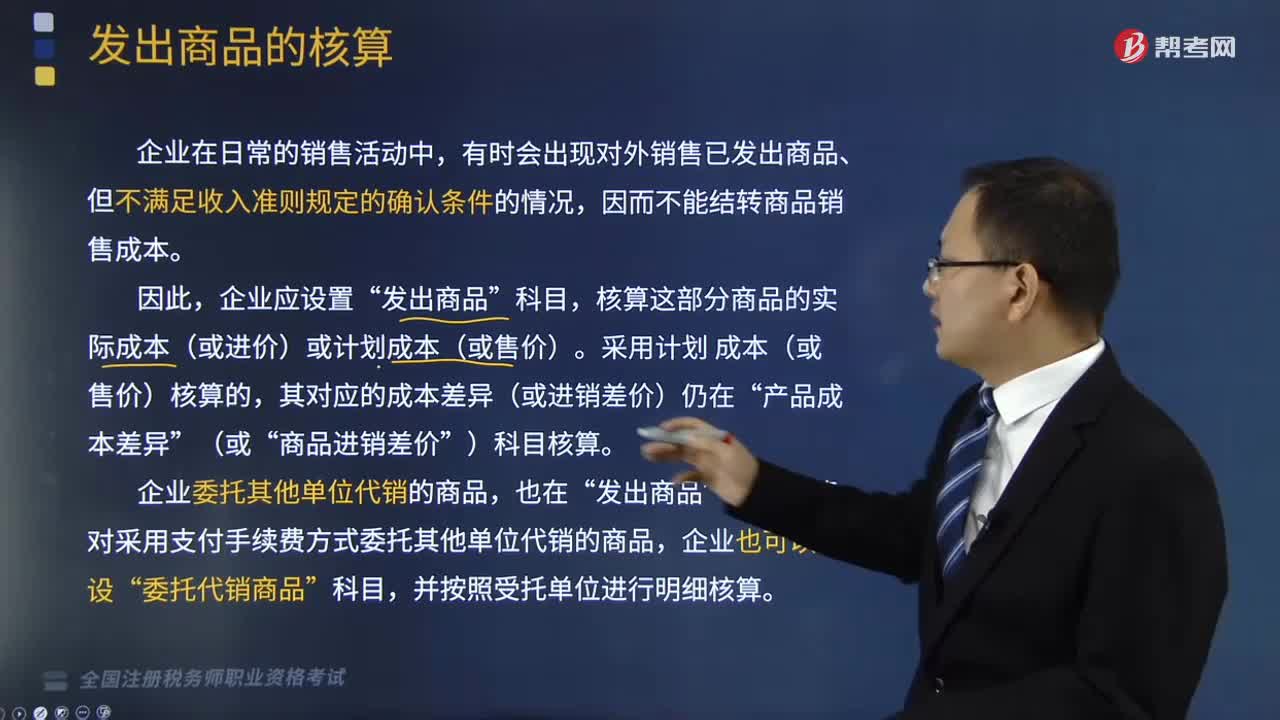

发出商品应该如何核算?:发出商品应该如何核算?有时会出现对外销售已发出商品、但不满足收入准则规定的确认条件的情况,因而不能结转商品销售成本。核算这部分商品的实际成本(或进价)或计划成本(或售价)。成本(或售价)核算的“其对应的成本差异(或进销差价)仍在”商品进销差价。企业委托其他单位代销的商品“对采用支付手续费方式委托其他单位代销的商品“委托代销商品,并按照受托单位进行明细核算:1、对于不满足收入确认条件的发出商品:

355

355

发出原材料该如何核算?:企业原材料的日常核算,1、企业领用原材料:2、出售原材料、将原材料用于非货币性资产交换、抵偿债务。银行存款、应收账款、相关科目等,应交税费——应交增值税(销项税额),同时按已计提的存货跌价准备,存货跌价准备。该批原材料A的账面成本为40万元,已提存货跌价准备4万元,设备B的账面原值为50万元,甲公司将换入的设备B作为固定资产管理:乙公司将换入的原材料A作为库存材料管理:

380

380

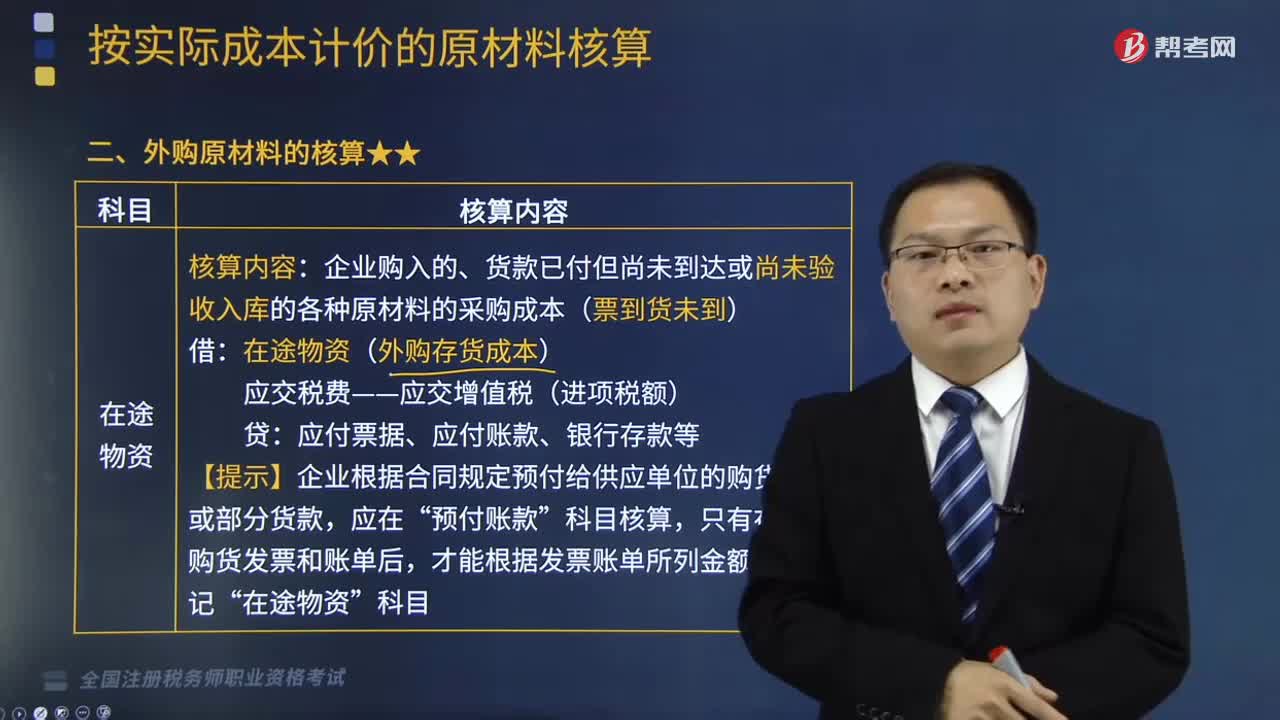

外购原材料应该如何核算?:外购原材料应该如何核算?企业原材料的日常核算,【提示1】原材料采购过程中的短缺和毁损的处理:计入材料的采购成本。(2)确定由供应单位、运输单位、保险公司或其他过失人赔偿的,(3)凡尚待查明原因和需要报经批准才能转销处理的损失,①属于应由供货单位、运输单位、保险公司或其他过失人负责赔偿的,科目转入“其他应收款”应按扣除残料价值和保险公司赔偿后的净损失,科目转入“

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料