下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

周转材料的核算是怎样的?

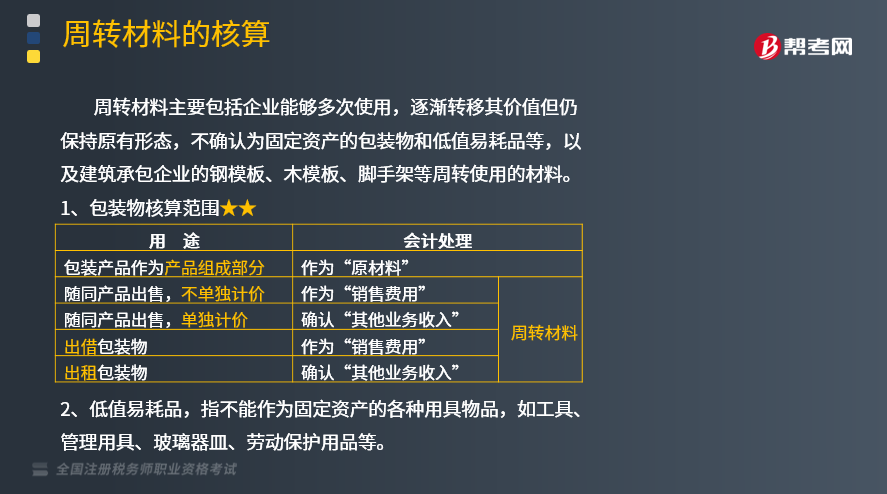

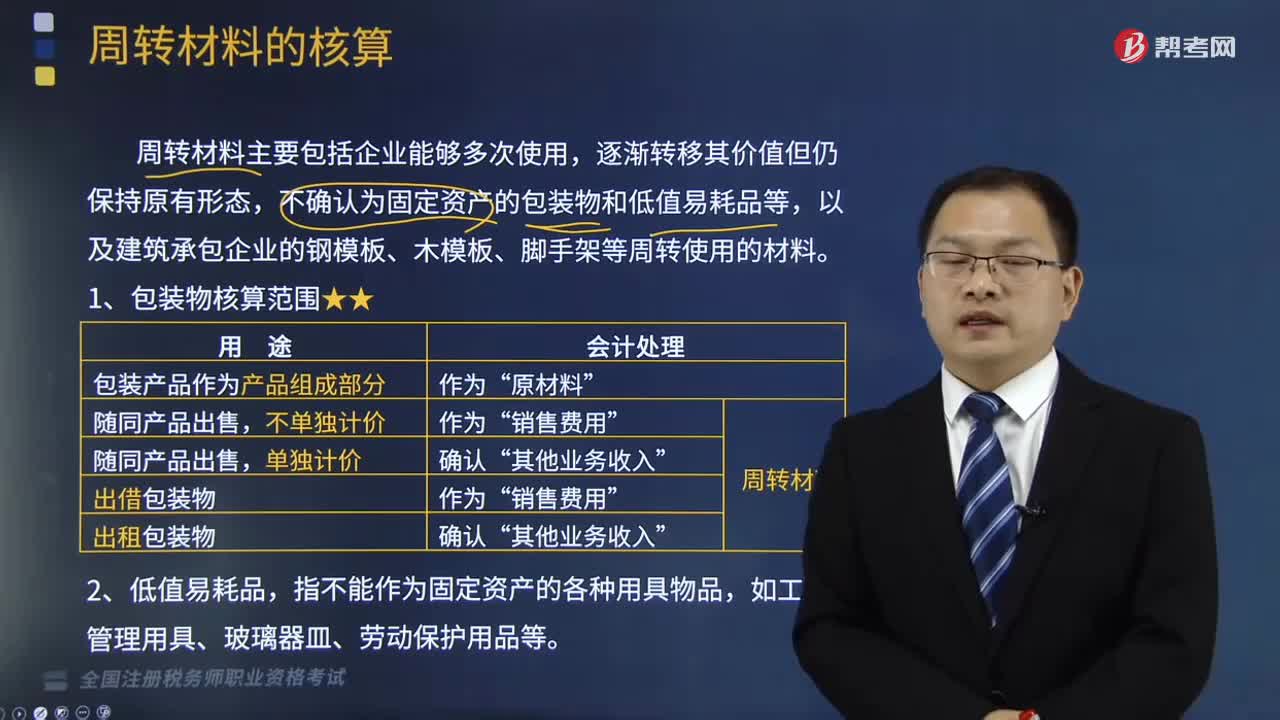

周转材料主要包括企业能够多次使用,逐渐转移其价值但仍保持原有形态,不确认为固定资产的包装物和低值易耗品等,以及建筑承包企业的钢模板、木模板、脚手架等周转使用的材料。

1、包装物核算范围

2、低值易耗品,指不能作为固定资产的各种用具物品,如工具、管理用具、玻璃器皿、劳动保护用品等。

3、会计处理

(1)购入、自制、委托外单位加工完成验收入库的周转材料等,应当比照“原材料”科目相关规定进行处理。

(2)按照使用次数分次计入成本费用(例如,五五摊销法)

①领用时

借:周转材料——在用(账面价值)

贷:周转材料——在库

②摊销时

借:制造费用、管理费用、销售费用等

贷:周转材料——摊销(应摊销金额)

③报废时

借:制造费用、管理费用、销售费用等

贷:周转材料——摊销(应补提摊销额)

并转销全部已提摊销额:

借:周转材料——摊销

贷:周转材料——在用

有残料价值的:

借:原材料等

贷:制造费用、管理费用、销售费用等

【提示】一次摊销的,借方记入“制造费用、管理费用”等,贷方记入“周转材料”,并在备查簿上登记。

下面是税务师职业资格考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2016年税务师职业资格考试真题】下列各项中,不属于周转材料核算范围的是( )。

A.生产过程中所使用的包装材料

B.随同产品出售不单独计价的包装物

C.出租或出借给购货方使用的包装物

D.随同产品出售单独计价的包装物

【答案】A

【解析】企业各种包装材料应在“原材料”科目核算,选项A不属于周转材料核算范围。

241

241周转材料的核算是怎样的?:周转材料的核算是怎样的?周转材料主要包括企业能够多次使用,不确认为固定资产的包装物和低值易耗品等,以及建筑承包企业的钢模板、木模板、脚手架等周转使用的材料。1、包装物核算范围,(1)购入、自制、委托外单位加工完成验收入库的周转材料等”(2)按照使用次数分次计入成本费用(例如:周转材料——在用(账面价值):周转材料——摊销(应摊销金额),周转材料——摊销(应补提摊销额)”周转材料——摊销。

18

18税务师资格考试有教材吗?:税务师资格考试有教材吗?税务师考试有官方教材,教材是由全国税务师职业资格考试用书编委会,由中国税务出版社出版,一般在每年报名后发布。

38

38税务师职业资格证书领取需要哪些材料?:税务师职业资格证书领取需要哪些材料?税务师职业资格证书领取需要携带的材料有:(一)学历证书原件;(二)身份证原件;(三)2寸证件照;(四)工作年限证明材料;(五)申请免试的,还需提供符合申请免试条件的相应证明材料(高级职称证书和单位人事部门聘任材料);(六)其他需要提供的证明材料。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料