下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

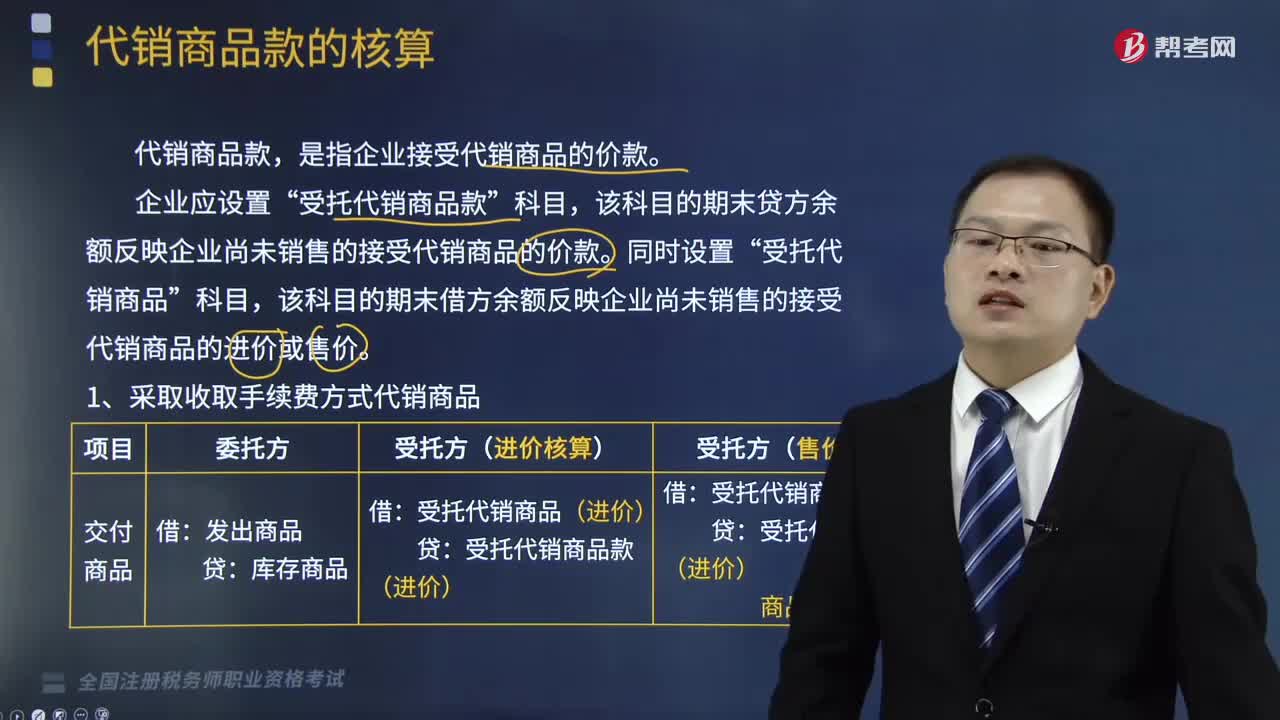

代销商品款的核算是怎样的?

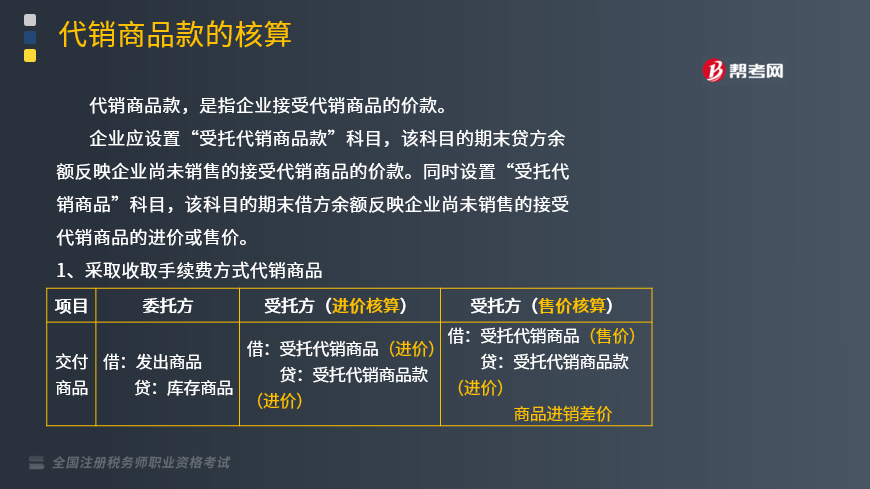

代销商品款,是指企业接受代销商品的价款。

企业应设置“受托代销商品款”科目,该科目的期末贷方余额反映企业尚未销售的接受代销商品的价款。同时设置“受托代销商品”科目,该科目的期末借方余额反映企业尚未销售的接受代销商品的进价或售价。

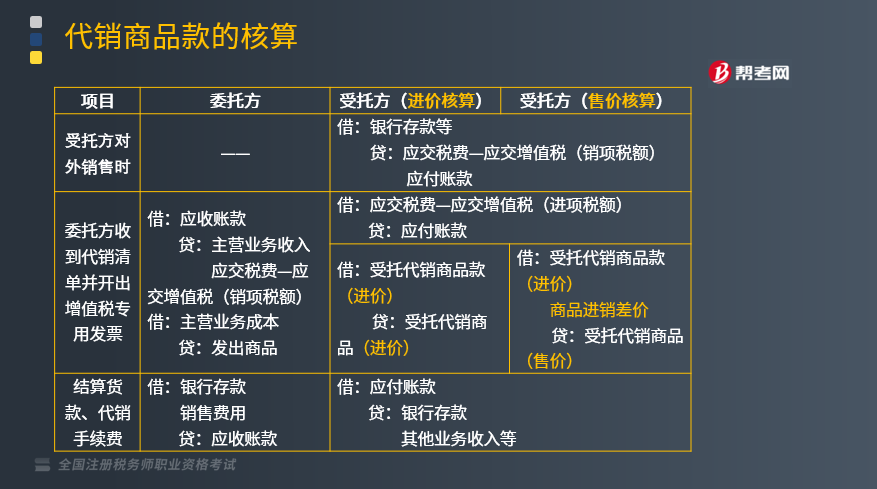

(1)采取收取手续费方式代销商品:(如下表所示)

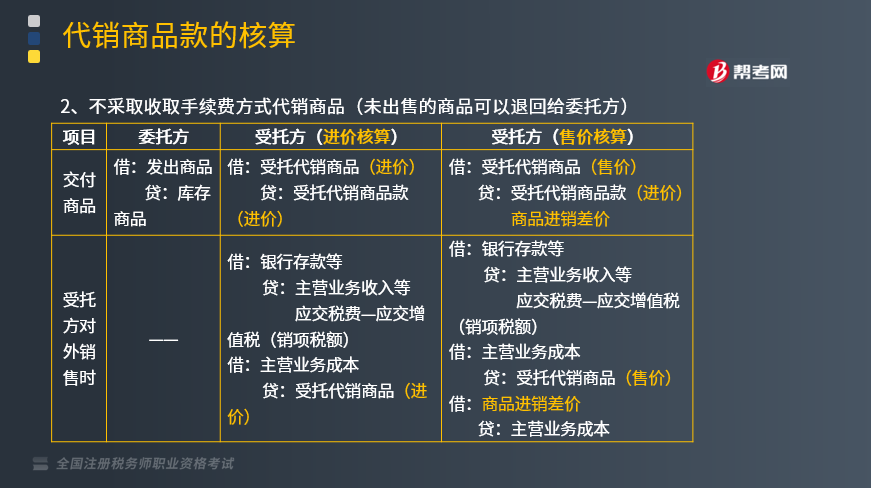

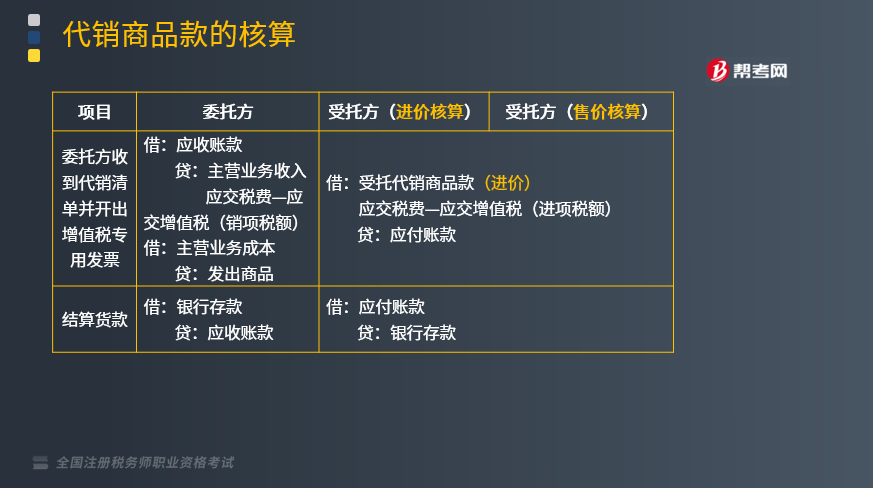

(2)不采取收取手续费方式代销商品(未出售的商品可以退回给委托方):(如下表所示)

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】2019年5月10日,乙公司委托甲商店代销A产品1000件,单位售价1130元(含13%的增值税),单位成本680元。次月20日收到甲商店转来的代销清单上列示已售出400件,共收手续费5000元,乙公司按售价向甲商店开具增值税专用发票一张。假设乙公司对存货采用实际成本法计价,甲商店对代销商品采用进价核算。

【解析】乙公司有关的会计分录如下:

(1)发出该批产品时:

借:发出商品 680000

贷:库存商品 680000

(2)次月20日收到代销清单时:

借:应收账款——甲商店 452000

贷:主营业务收入 400000

应交税费——应交增值税(销项税额) 52000

借:主营业务成本 272000

贷:发出商品 272000

借:销售费用 5000

贷:应收账款—甲商店 5000

(3)收到甲商店汇来的货款净额447000元时:

借:银行存款 447000

贷:应收账款——甲商店 447000

甲商店有关的会计分录如下:

(1)收到A产品时:

借:受托代销商品 680000

贷:受托代销商品款 680000

(2)实际销售时:

借:银行存款 452000

贷:应付账款 400000

应交税费——应交增值税(销项税额) 52000

(3)收到增值税专用发票时:

借:应交税费——应交增值税(进项税额) 52000

贷:应付账款 52000

借:受托代销商品款 272000

贷:受托代销商品 272000

(4)确认代销手续费(假设适用增值税税率为6%),支付乙企业货款时:

借:应付账款 5000

贷:主营业务收入 4700

应交税费——应交增值税(销项税额) 300

借:应付账款 447000

贷:银行存款 447000

448

448代销商品款的核算是怎样的?:代销商品款的核算是怎样的?代销商品款,是指企业接受代销商品的价款。该科目的期末贷方余额反映企业尚未销售的接受代销商品的价款。该科目的期末借方余额反映企业尚未销售的接受代销商品的进价或售价。(2)不采取收取手续费方式代销商品(未出售的商品可以退回给委托方),次月20日收到甲商店转来的代销清单上列示已售出400件。乙公司按售价向甲商店开具增值税专用发票一张。甲商店对代销商品采用进价核算:

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料