下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

长期应收款的核算是怎样的?

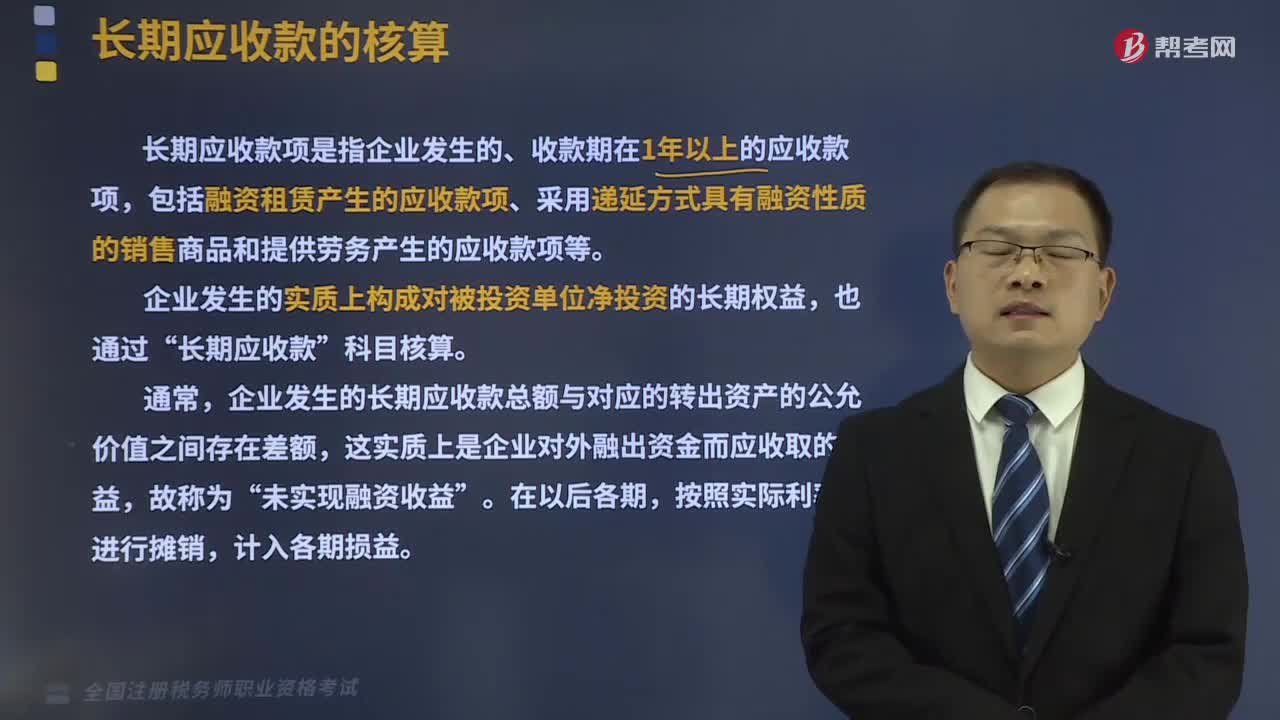

长期应收款项是指企业发生的、收款期在1年以上的应收款项,包括融资租赁产生的应收款项、采用递延方式具有融资性质的销售商品和提供劳务产生的应收款项等。

企业发生的实质上构成对被投资单位净投资的长期权益,也通过“长期应收款”科目核算。

通常,企业发生的长期应收款总额与对应的转出资产的公允价值之间存在差额,这实质上是企业对外融出资金而应收取的利益,故称为“未实现融资收益”。在以后各期,按照实际利率法进行摊销,计入各期损益。

1、出租人融资租赁产生的应收融资租赁款

(1)在租赁期开始日,应以租赁投资净额(为未担保余值和租赁期开始日尚未收到的租赁收款额按租赁内含利率折现的现值之和)作为入账价值。

(2)租赁收款额是指出租人因让渡在租赁期内使用租赁资产的权利而应向承租人收取的款项。

(3)出租人应根据《企业会计准则第22号——金融工具确认和计量》的规定,判断应收融资租赁款是否发生减值,并确认减值准备。

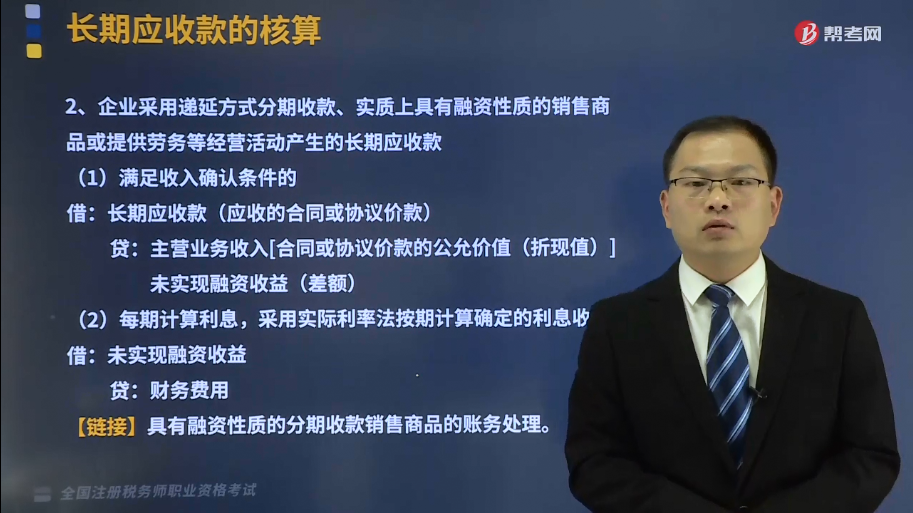

2、企业采用递延方式分期收款、实质上具有融资性质的销售商品或提供劳务等经营活动产生的长期应收款

(1)满足收入确认条件的

借:长期应收款(应收的合同或协议价款)

贷:主营业务收入[合同或协议价款的公允价值(折现值)]

未实现融资收益(差额)

(2)每期计算利息,采用实际利率法按期计算确定的利息收入

借:未实现融资收益

贷:财务费用

【链接】具有融资性质的分期收款销售商品的账务处理。

3、企业如有实质上构成对被投资单位净投资的长期权益,被投资单位发生的净亏损应由本企业承担的部分,在“长期股权投资”的账面价值减记至零以后,还需承担的投资损失,应以“长期应收款”科目中实质上构成了对被投资单位净投资的长期权益部分账面价值减记至零为限,继续确认损失。

借:投资收益

贷:长期应收款

【链接】除上述已确认投资损失外,投资合同或协议中约定仍应承担的损失,确认为预计负债。

515

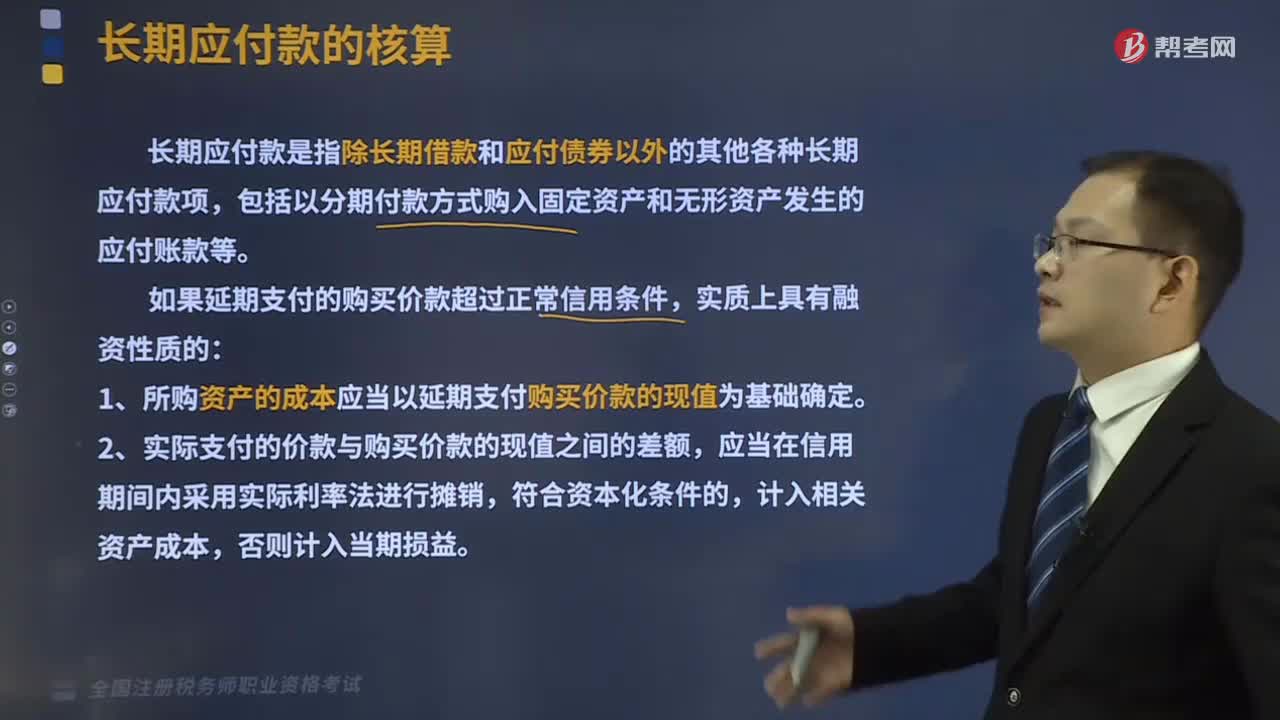

515长期应付款的会计核算是怎样的?:长期应付款的会计核算是怎样的?

338

338长期应收款的核算是怎样的?:长期应收款项是指企业发生的、收款期在1年以上的应收款项,包括融资租赁产生的应收款项、采用递延方式具有融资性质的销售商品和提供劳务产生的应收款项等。企业发生的实质上构成对被投资单位净投资的长期权益,企业发生的长期应收款总额与对应的转出资产的公允价值之间存在差额,这实质上是企业对外融出资金而应收取的利益。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料