下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

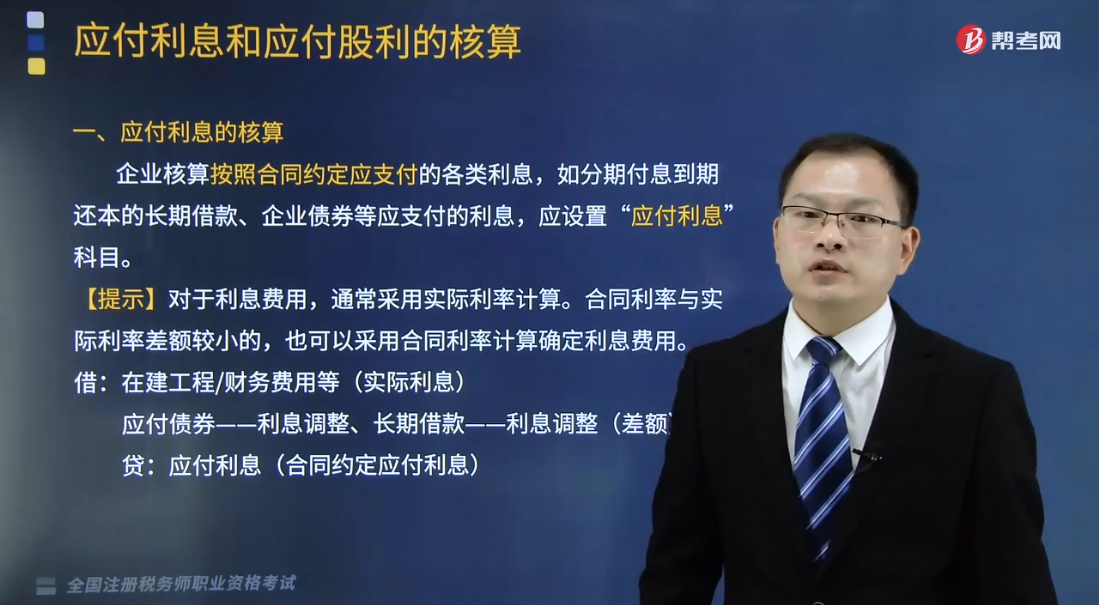

应付利息和应付股利的会计核算是怎样的?

应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。应付股利是指企业应付给投资者的利润,包括应付国家、其他单位以及个人的投资利润。

1.应付利息的核算

企业核算按照合同约定应支付的各类利息,如分期付息到期还本的长期借款、企业债券等应支付的利息,应设置“应付利息”科目。

【提示】对于利息费用,通常采用实际利率计算。合同利率与实际利率差额较小的,也可以采用合同利率计算确定利息费用。

借:在建工程/财务费用等(实际利息)

应付债券——利息调整、长期借款——利息调整(差额)

贷:应付利息(合同约定应付利息)

2.应付股利的核算

企业核算其分配的现金股利或利润,应设置“应付股利”科目。

(1)企业根据股东大会或类似机构审议批准的利润分配方案,按应支付的现金股利或利润

借:利润分配

贷:应付股利

(2)实际支付现金股利或利润时

借:应付股利

贷:银行存款等

【提示】董事会或类似机构通过的利润分配方案中拟分配的现金股利或利润,不做作账务处理,但应在报表附注中披露。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料