下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应收股利和应收股息的账务处理是怎样的?

本文重点介绍应收股利和应收股息的账务处理。

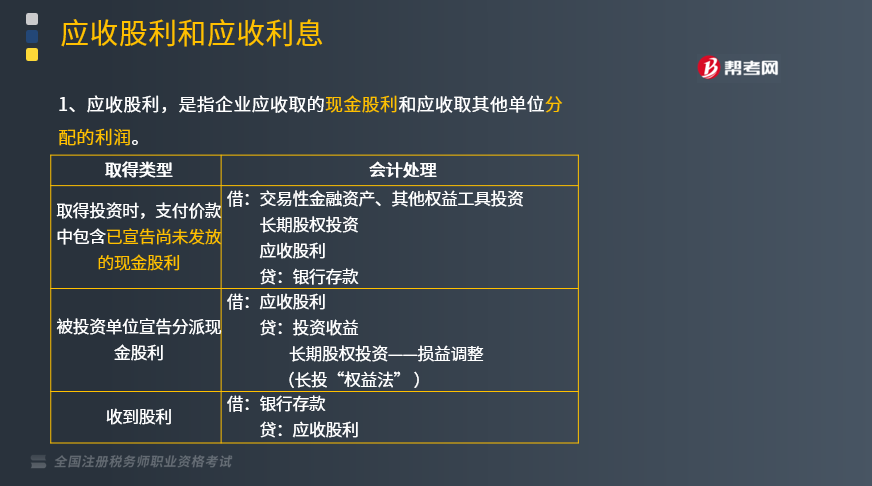

1.应收股利,是指企业应收取的现金股利和应收取其他单位分配的利润。

账务处理:

(1)取得投资时,支付价款中包含已宣告尚未发放的现金股利

借:交易性金融资产、其他权益工具投资

长期股权投资

应收股利

贷:银行存款

(2)被投资单位宣告分派现金股利

借:应收股利

贷:投资收益

长期股权投资——损益调整(长投“权益法”)

(3)收到股利

借:银行存款

贷:应收股利

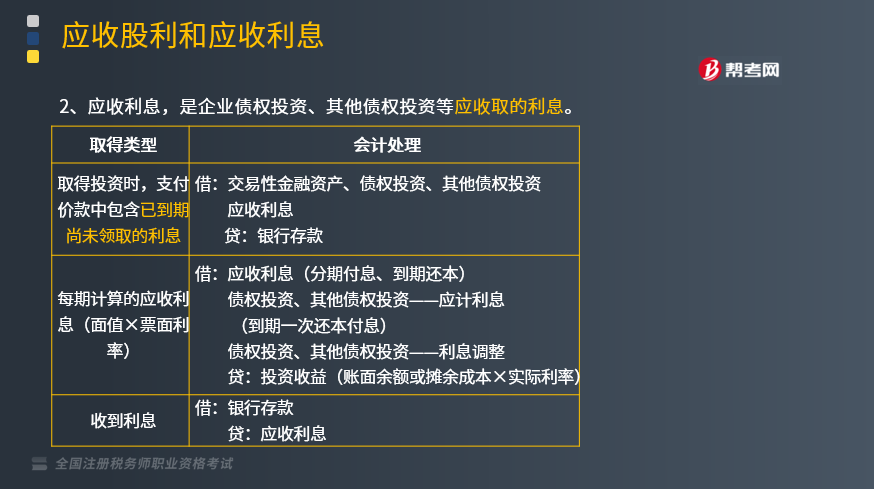

2.应收利息,是企业债权投资、其他债权投资等应收取的利息。

账务处理如下:

(1)取得投资时,支付价款中包含已到期尚未领取的利息

借:交易性金融资产、债权投资、其他债权投资

应收利息

贷:银行存款

(2)每期计算的应收利息(面值×票面利率)

借:应收利息(分期付息、到期还本)

债权投资、其他债权投资——应计利息(到期一次还本付息)

债权投资、其他债权投资——利息调整

贷:投资收益(账面余额或摊余成本×实际利率)

(3)收到利息

借:银行存款

贷:应收利息

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】下列关于应收股利账务处理的说法中正确的有( )。

A.应收股利属于资产类科目,借方登记应收股利的增加,贷方登记收到的现金股利或利润

B.企业取得交易性金融资产支付的价款中包含的已经宣告但是尚未发放的现金股利应计入应收股利

C.企业取得交易性金融资产支付的价款中包含的已经宣告但是尚未发放的现金股利应计入交易性金融资产的初始入账成本

D.应收股利期末余额一般在借方,反映企业尚未收到的现金股利或利润

【答案】ABD

【解析】选项C,企业取得交易性金融资产支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应单独确认为应收项目。

222

222长期股权投资的税务处理应怎么做?:长期股权投资的税务处理应怎么做?

96

96应付利息和应付股利的会计核算是怎样的?:应付利息和应付股利的会计核算是怎样的?应付利息是指企业按照合同约定应支付的利息,企业债券等应支付的利息。应付股利是指企业应付给投资者的利润,1.应付利息的核算,企业核算按照合同约定应支付的各类利息,如分期付息到期还本的长期借款、企业债券等应支付的利息“应付债券——利息调整、长期借款——利息调整(差额)“应付利息(合同约定应付利息)。2.应付股利的核算,企业核算其分配的现金股利或利润:应付股利:

182

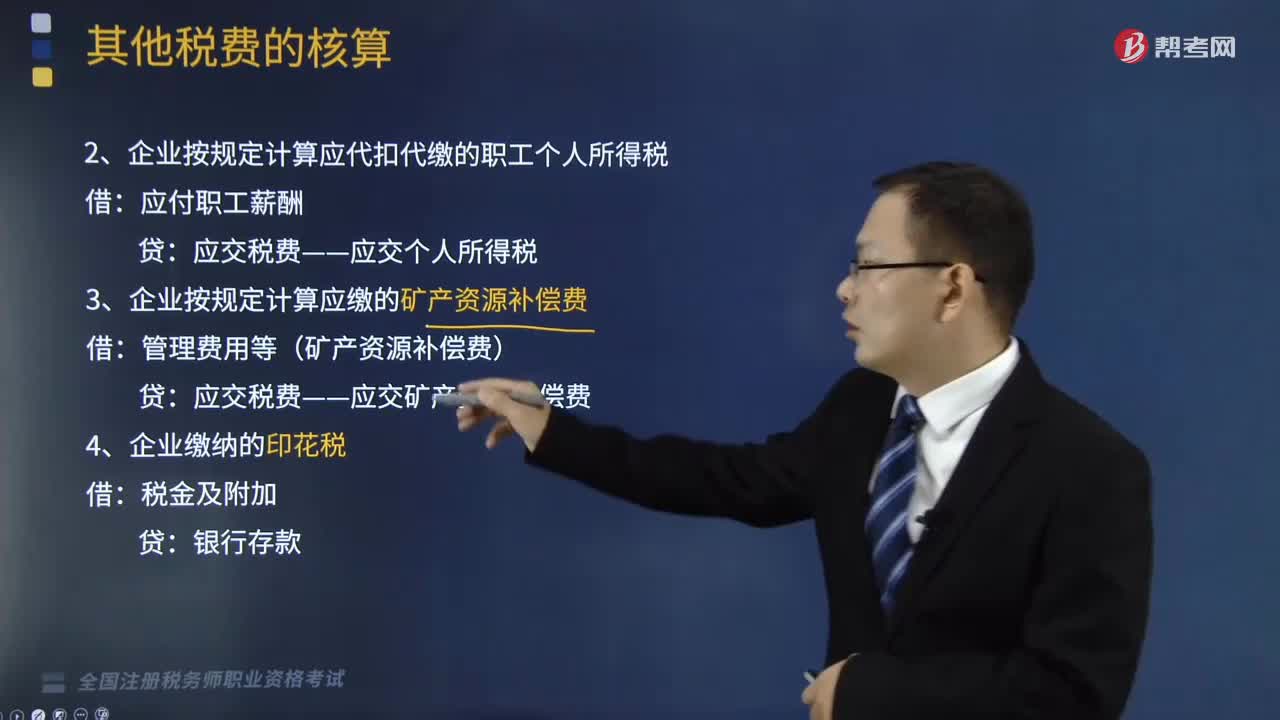

182其他应交税费的账务处理是怎样的?:其他应交税费的账务处理是怎样的?(1)企业按规定应缴的城市维护建设税、教育费附加、房产税、城镇土地使用税、环境保护税、车船税:应交税费——应交城市维护建设税:——应交房产税:——应交车船税:(2)企业按规定计算应代扣代缴的职工个人所得税,应交税费——应交个人所得税:(3)企业按规定计算应缴的矿产资源补偿费,应交税费——应交矿产资源补偿费。(5)企业按规定缴纳的耕地占用税、契税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料