下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:16

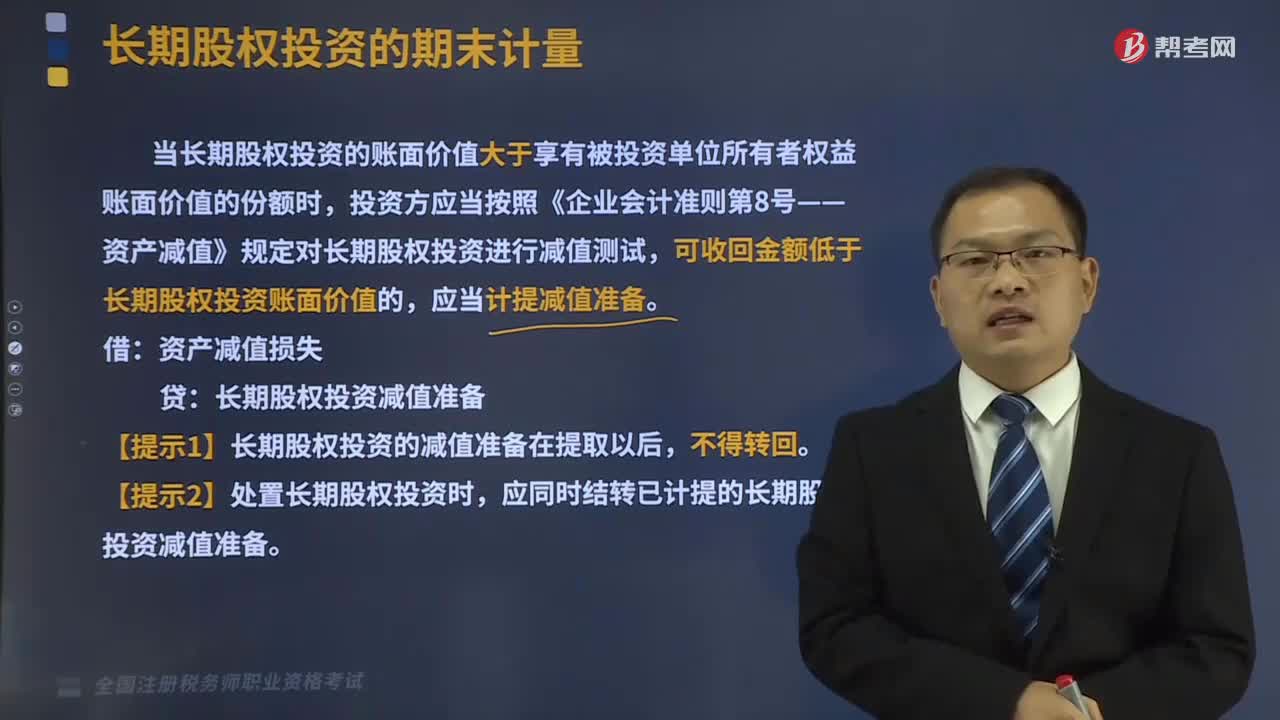

05:16长期股权投资的期末计量与处置是什么?:长期股权投资的期末计量与处置是什么?当长期股权投资的账面价值大于享有被投资单位所有者权益账面价值的份额时,投资方应当按照《企业会计准则第8号——资产减值》规定对长期股权投资进行减值测试,可收回金额低于长期股权投资账面价值的,【提示1】长期股权投资的减值准备在提取以后,应同时结转已计提的长期股权投资减值准备。一、成本法核算的长期股权投资:长期股权投资减值准备。二、权益法核算的长期股权投资。

02:45

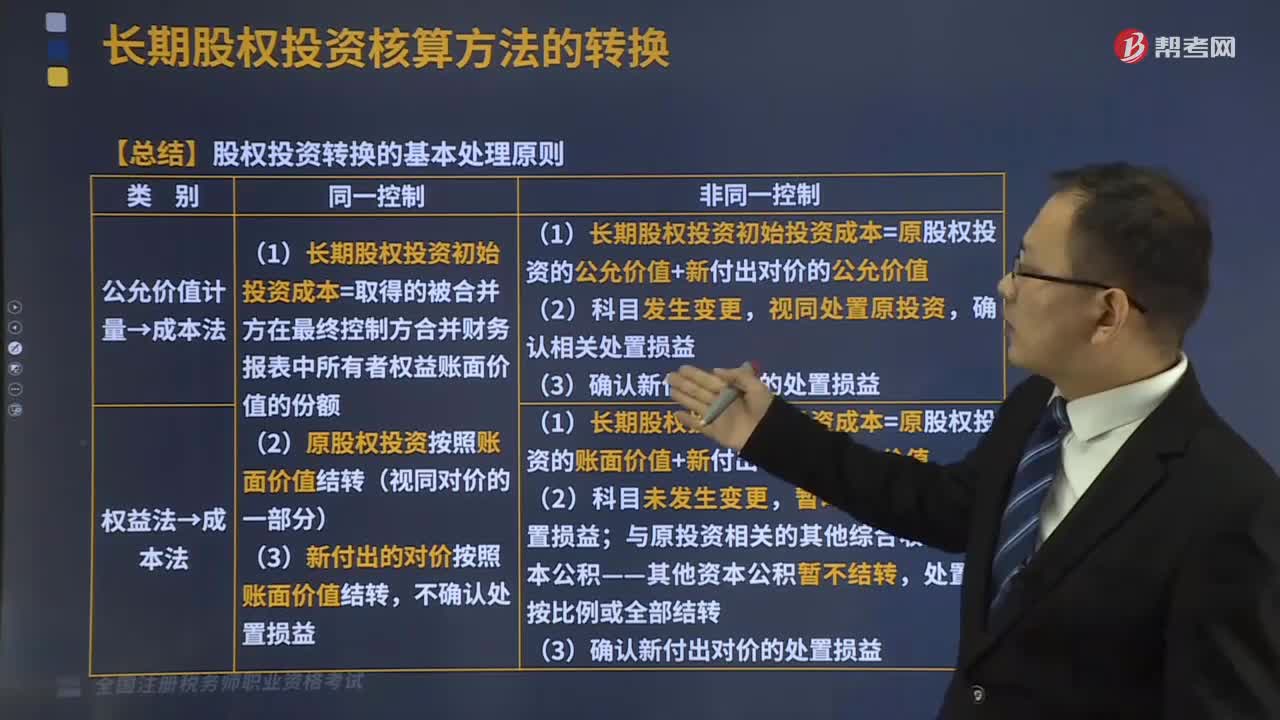

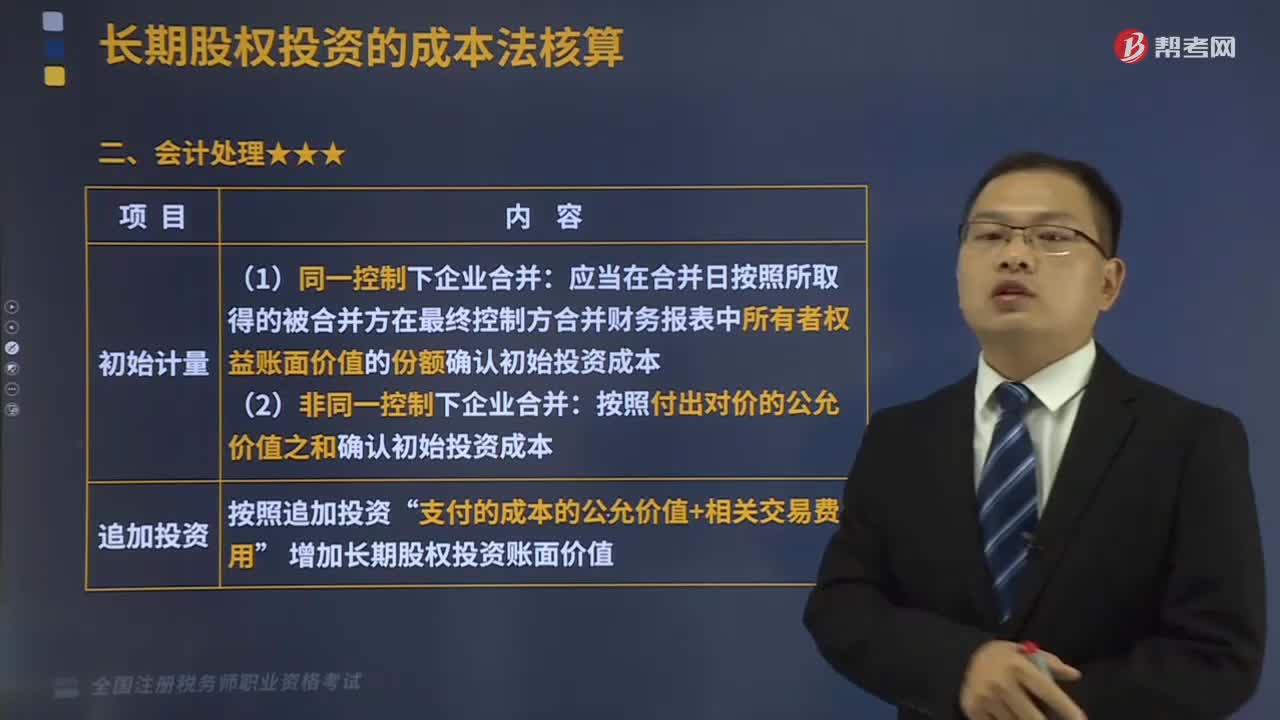

02:45股权投资转换的基本处理原则是什么?:股权投资转换的基本处理原则是什么?长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,以及通过股权投资达到控制被投资单位,长期股权投资核算方法的转换:长期股权投资的核算方法有两种:①企业能够对被投资的单位实施控制的长期股权投资。即企业对子公司的长期股权投资,①企业对被投资单位具有共同控制的长期股权投资。即企业对其合营企业的长期股权投资。

12:39

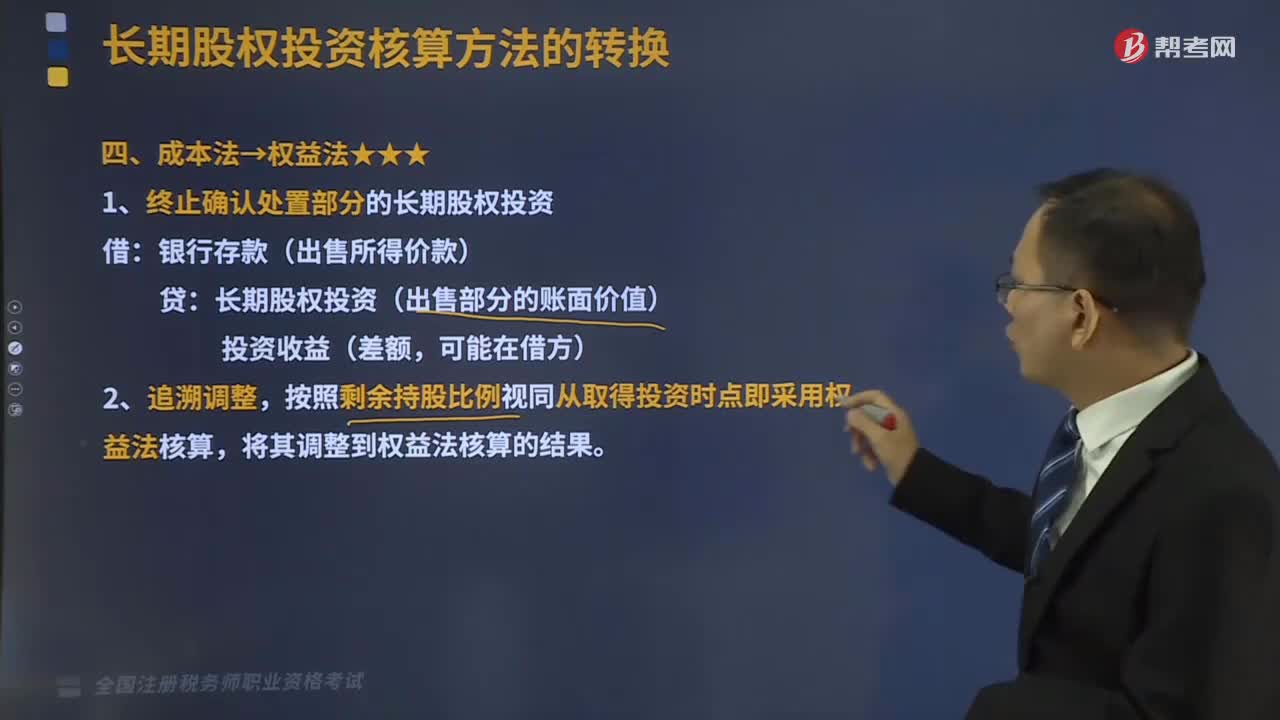

12:39长期股权投资核算成本法如何转换为权益法?:按照剩余持股比例视同从取得投资时点即采用权益法核算;①剩余的长期股权投资成本>按照剩余持股比例计算应享有原投资时被投资单位可辨认净资产公允价值的份额:②剩余的长期股权投资成本<应享有原投资时被投资单位可辨认净资产公允价值份额的,确认取得投资后到处置投资时所有者权益的变动,(被投资方累计净损益变动×剩余持股比例)。投资收益(年初至处置时点的净损益变动×剩余持股比例)。

05:24

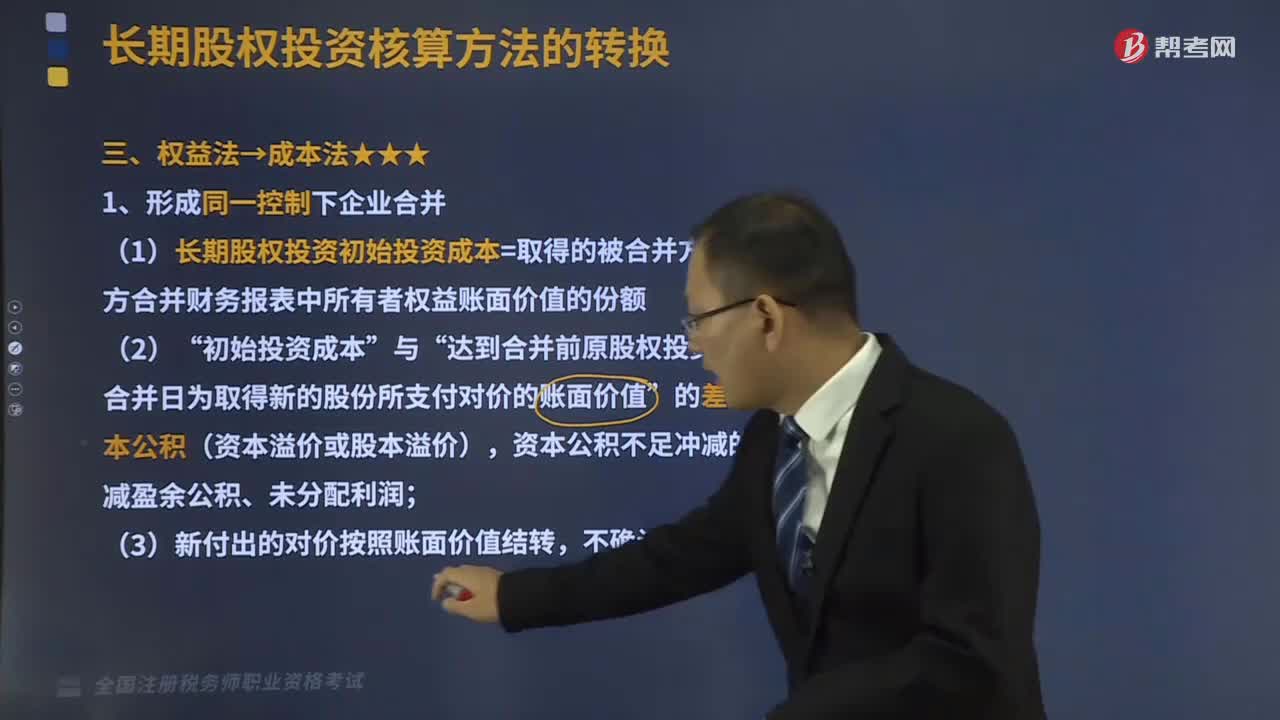

05:24长期股权投资核算权益法转换为成本法是怎样的?:长期股权投资核算权益法转换为成本法是怎样的?(1)长期股权投资初始投资成本=取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额”达到合并前原股权投资账面价值+合并日为取得新的股份所支付对价的账面价值,(1)长期股权投资初始投资成本=原投资的账面价值+新付出对价的公允价值:与原权益法核算相关的其他综合收益、资本公积——其他资本公积暂不结转:

02:52

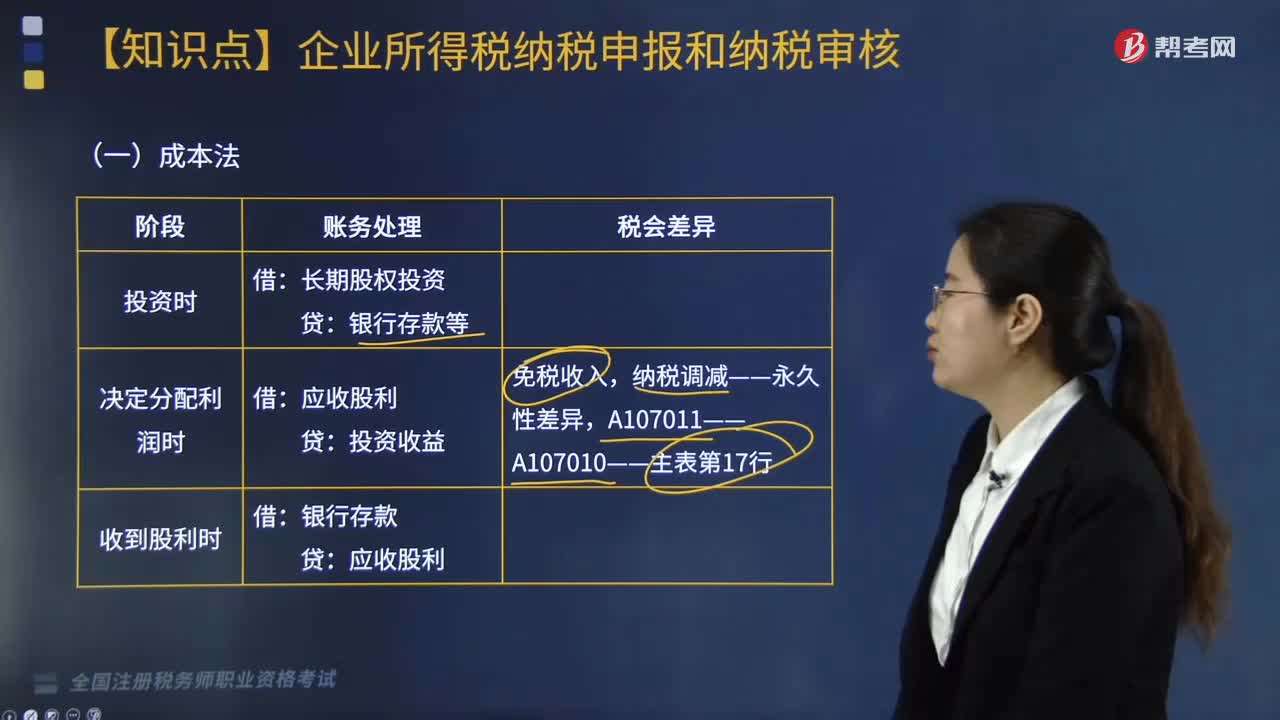

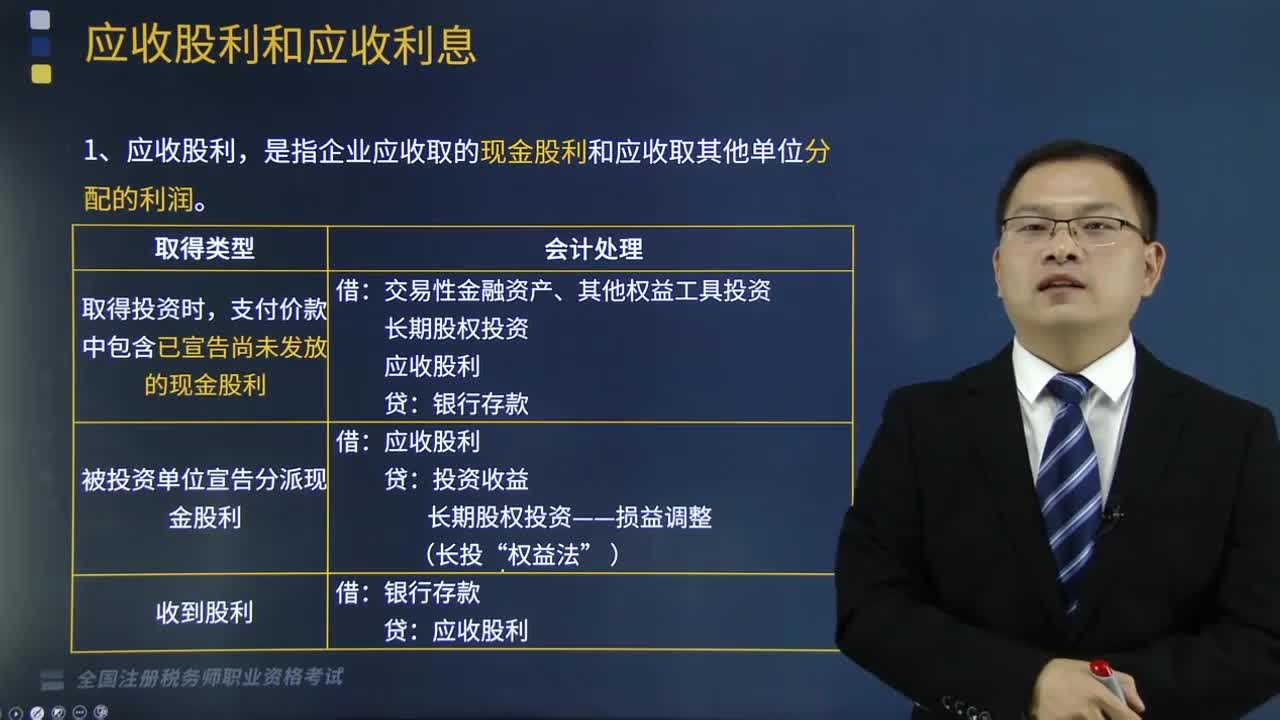

02:52应收股利和应收股息的账务处理是怎样的?:应收股利和应收股息的账务处理是怎样的?本文重点介绍应收股利和应收股息的账务处理。应收股利。应收股利,2.应收利息。是企业债权投资、其他债权投资等应收取的利息。债权投资、其他债权投资——应计利息(到期一次还本付息)投资收益(账面余额或摊余成本×实际利率)借方登记应收股利的增加贷方登记收到的现金股利或利润B.企业取得交易性金融资产支付的价款中包含的已经宣告但是尚未发放的现金股利应计入应收股利

08:23

08:23长期股权投资的会计处理是什么?:长期股权投资是指通过投资取得被投资单位的股份。以及通过股权投资达到控制被投资单位,【2016年税务师职业资格考试真题】确定对被投资单位能够实施控制时,C.有能力运用对被投资方的权力影响其回报金额。并且有能力运用对被投资方的权力影响其回报金额,A.投资企业直接或通过子公司间接拥有被投资单位半数以上的表决权。B.通过与被投资单位其他投资者之间的协议,有权决定被投资单位的财务和经营政策。

05:57

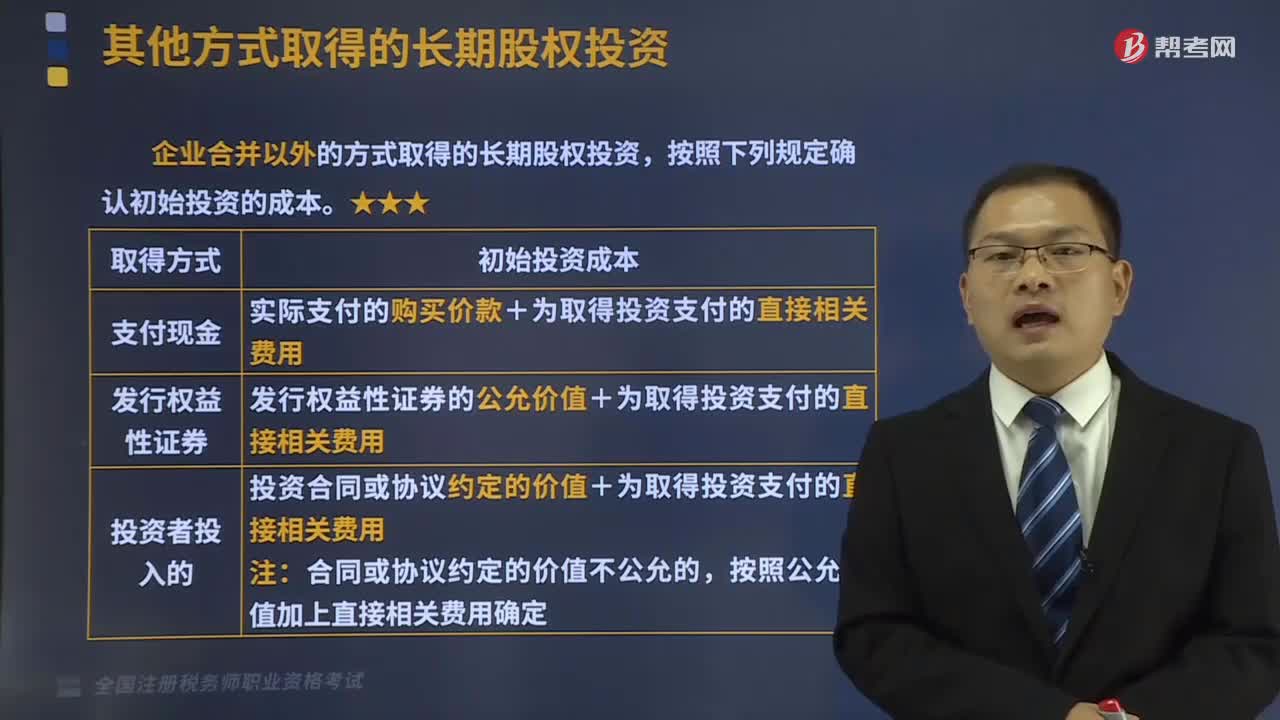

05:57其他方式取得的长期股权投资有哪些?:企业合并以外的方式取得的长期股权投资,【提示1】为发行权益性证券支付给证券承销机构的手续费、佣金等直接相关的费用,【提示2】支付价款中包含的被投资单位已宣告但尚未发放的现金股利或利润应单独作为应收项目。A.企业合并时与发行债券相关的交易费用,应计入所发行债券的初始计量金额,长期股权投资的初始投资成本以付出对价的公允价值为基础确定,C.企业合并时与发行权益性证券相关的交易费用。

04:55

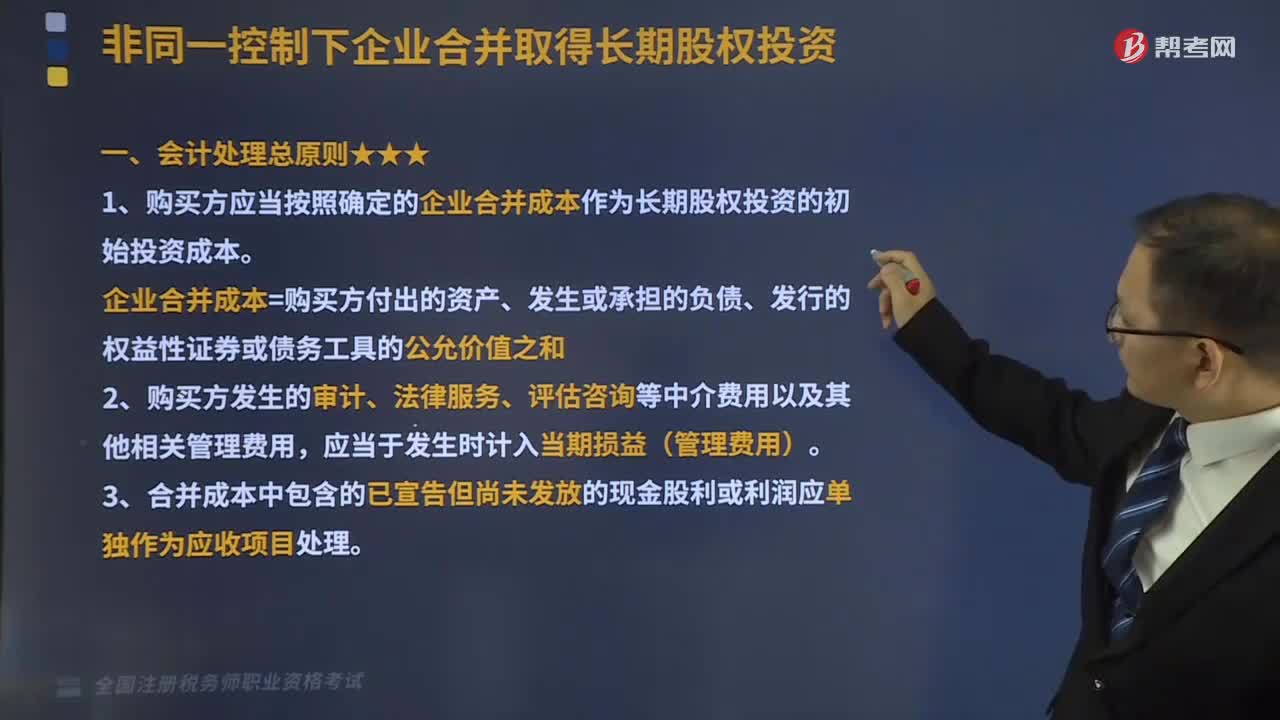

04:55非同一控制下企业合并取得长期股权投资会计处理总原则是什么?:非同一控制下企业合并取得长期股权投资会计处理总原则是什么?1、购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。企业合并成本=购买方付出的资产、发生或承担的负债、发行的权益性证券或债务工具的公允价值之和,2、购买方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用。3、合并成本中包含的已宣告但尚未发放的现金股利或利润应单独作为应收项目处理。

12:29

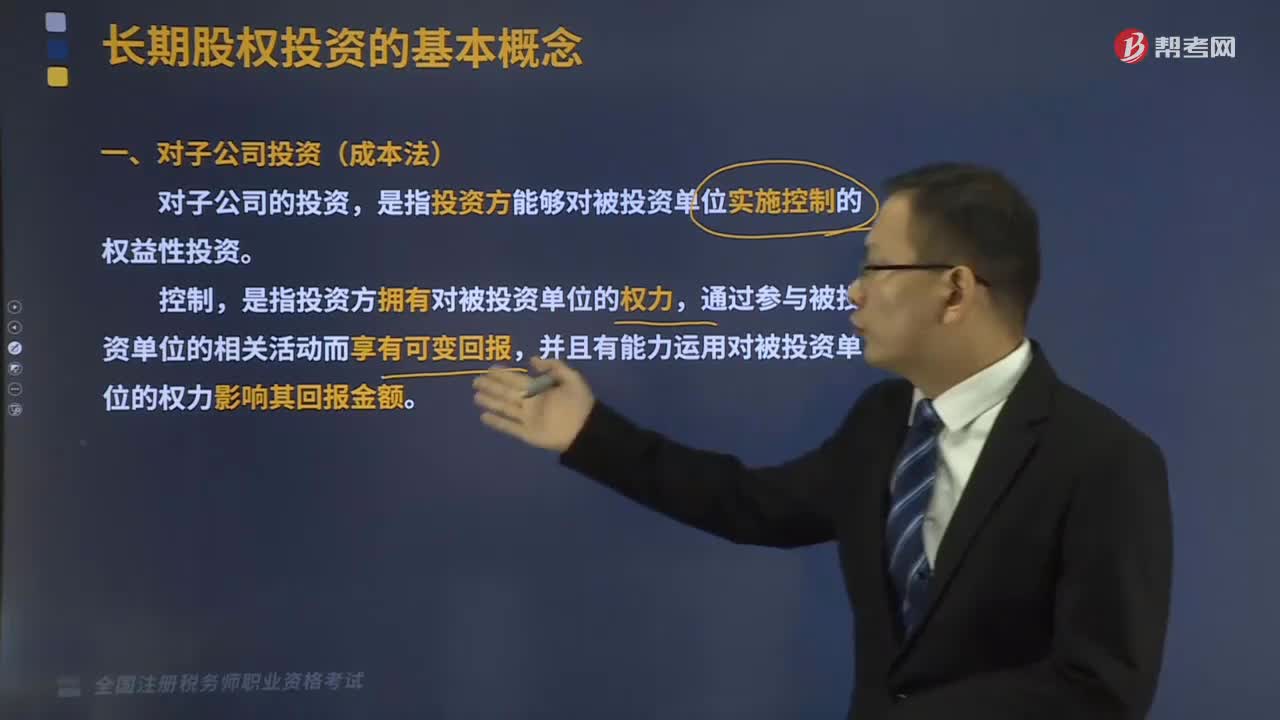

12:29长期股权投资的基本概念是什么?:长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,以及通过股权投资达到控制被投资单位,是指投资方能够对被投资单位实施控制的权益性投资,是指投资方拥有对被投资单位的权力,投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资,三、对联营企业投资(权益法),投资方对被投资单位具有重大影响的权益性投资。

02:21

02:21股权、资产划转按什么规定进行特殊性税务处理?:股权、资产划转按什么规定进行特殊性税务处理?以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,且划出方企业和划入方企业均未在会计上确认损益的,2. 划入方企业取得被划转股权或资产的计税基础,3. 划入方企业取得的被划转资产,【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产。

03:44

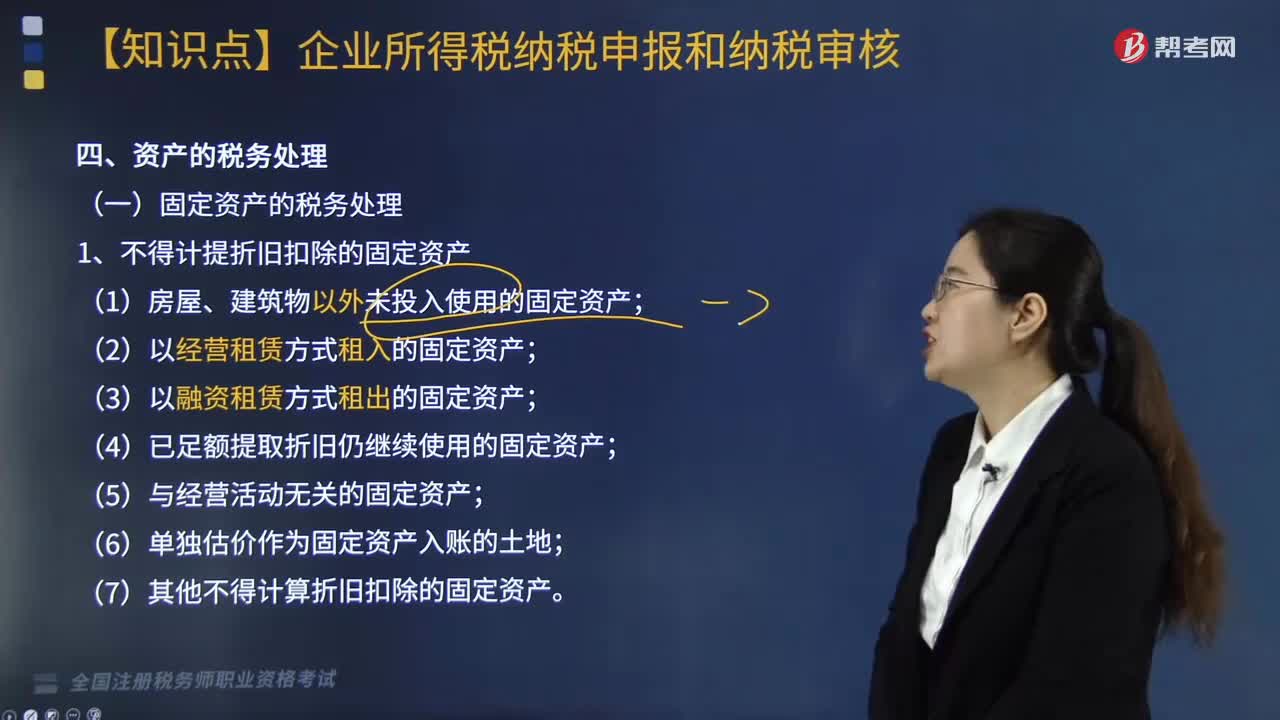

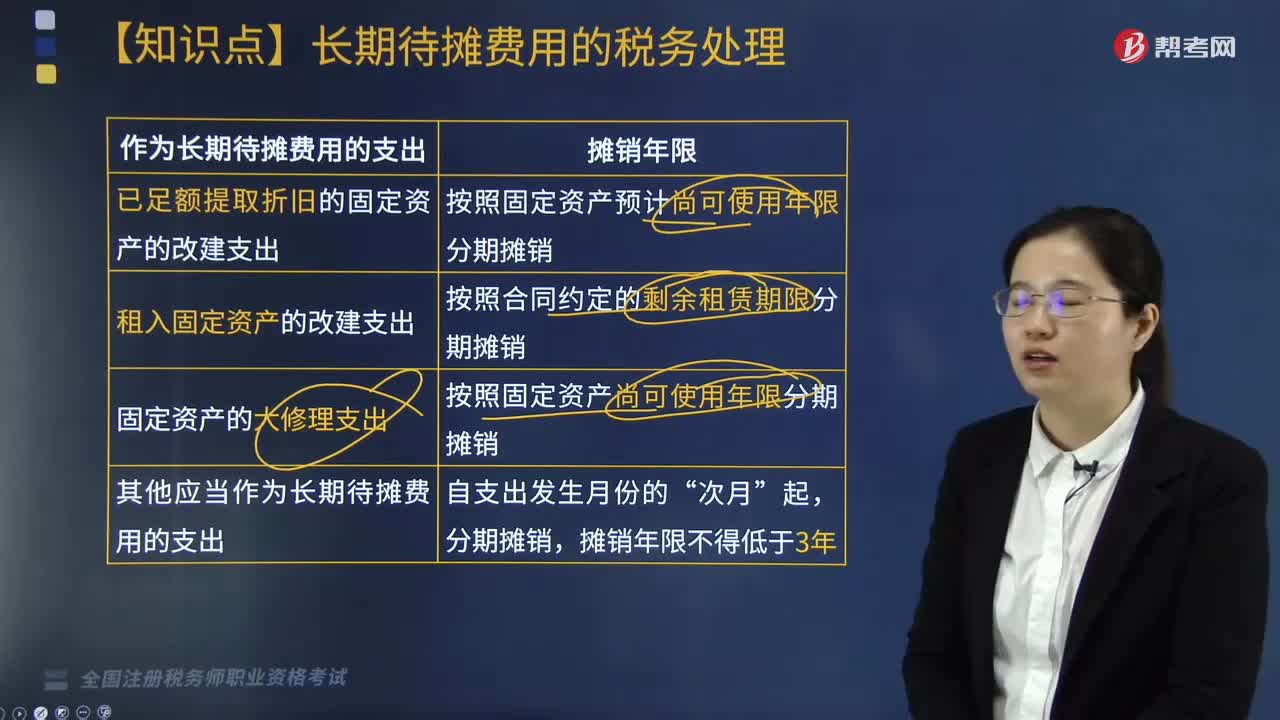

03:44长期待摊费用如何进行税务处理?:企业发生的已足额提取折旧的固定资产的改建支出和租入固定资产的改建支出。除了属于已足额提取折旧的固定资产和租入固定资产外,除了已足额提取折旧的固定资产和以经营租赁方式租入的固定资产外,【解释】固定资产的大修理支出。【解析】租入固定资产的改建支出;A.融资租入固定资产的租赁费支出,D.已提足折旧的固定资产的改建支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用。

02:46

02:46我国居民企业实行股权激励计划应怎样进行税务处理?:我国居民企业实行股权激励计划应怎样进行税务处理?根据国务院证券管理委员会发布的《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号,对上市公司实施股权激励计划有关企业所得税处理规定如下,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,上市公司等待期内会计上计算确认的相关成本费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日