下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:27

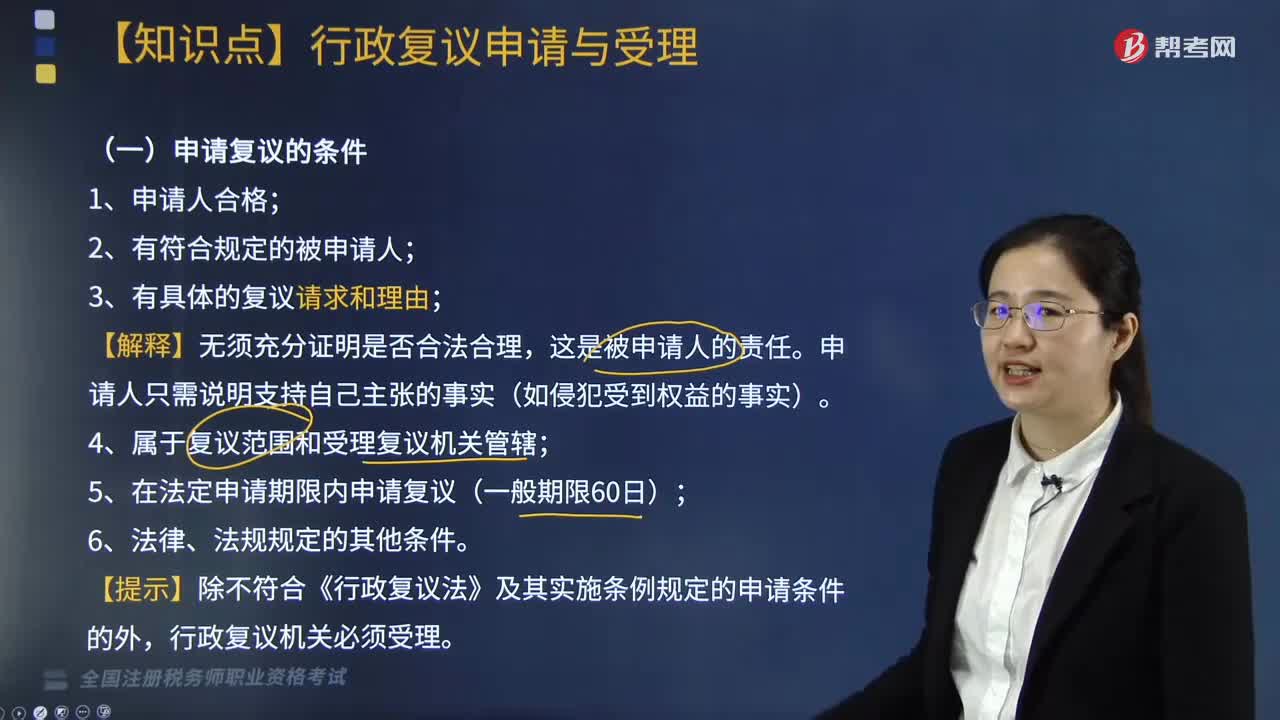

05:27行政复议的条件与期限是什么?:5. 在法定申请期限内申请复议(一般期限60日);申请复议的期限:公民、法人或其他组织自知道该具体行政行为之日起60日内提出复议申请。(2)行政不作为案件的复议申请期限。自行政机关收到申请满60日起计算:行政复议申请期限不受前述规定的限制:申请期限自障碍消除之日起继续计算(申请期限中止),公民、法人或者其他组织提起行政诉讼到人民法院生效裁判送达之日的时间,不计入法定行政复议申请期限。

06:47

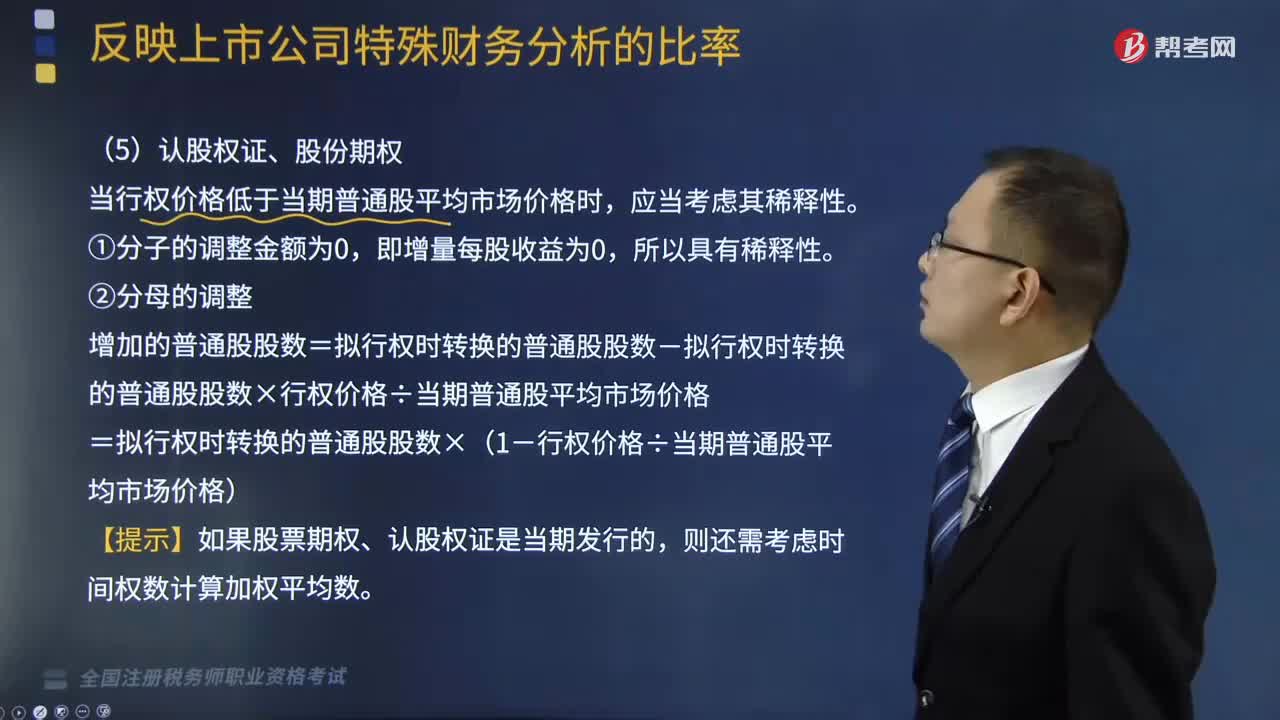

06:47出现认股权证、股份期权时,如何计算稀释每股权益?:当行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-拟行权时转换的普通股股数×行权价格÷当期普通股平均市场价格。=拟行权时转换的普通股股数×(1-行权价格÷当期普通股平均市场价格),【例题】某公司2×17年度归属于普通股股东的净利润为500万元,发行在外的普通股加权平均数为1250万股,每份认股权证可以在行权日以3.5元的价格认购本公司1股新发的股份。

05:03

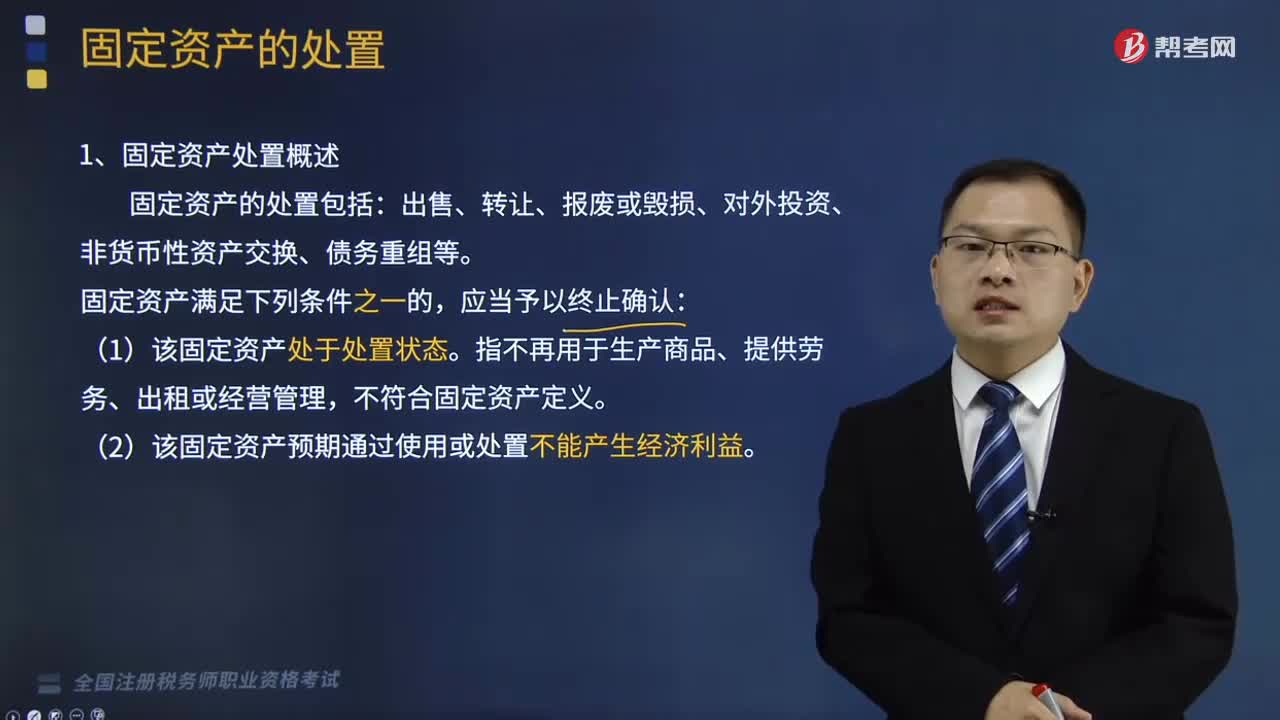

05:03固定资产处置概述和固定资产处置的会计处理是怎样的?:固定资产处置概述和固定资产处置的会计处理是怎样的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1、固定资产处置概述:固定资产的处置包括。

11:10

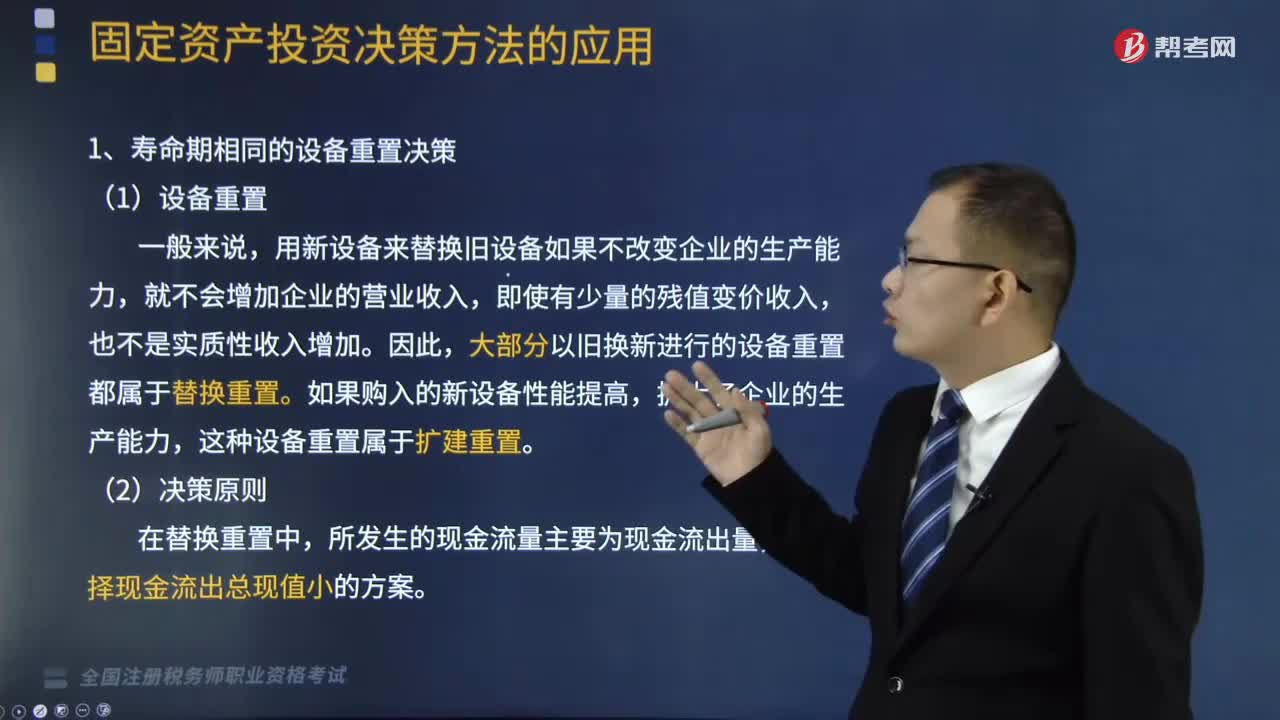

11:10固定资产寿命期相同的设备重置决策怎么算?:固定资产寿命期相同的设备重置决策怎么算?固定资产更新决策属于互斥投资方案的决策类型(以方案的获利数额作为评价标准)。固定资产更新决策所采用的决策方法是净现值法和年金净流量法,寿命期相同的设备重置决策,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入。大部分以旧换新进行的设备重置都属于替换重置,如果购入的新设备性能提高。这种设备重置属于扩建重置,应选择现金流出总现值小的方案。

03:11

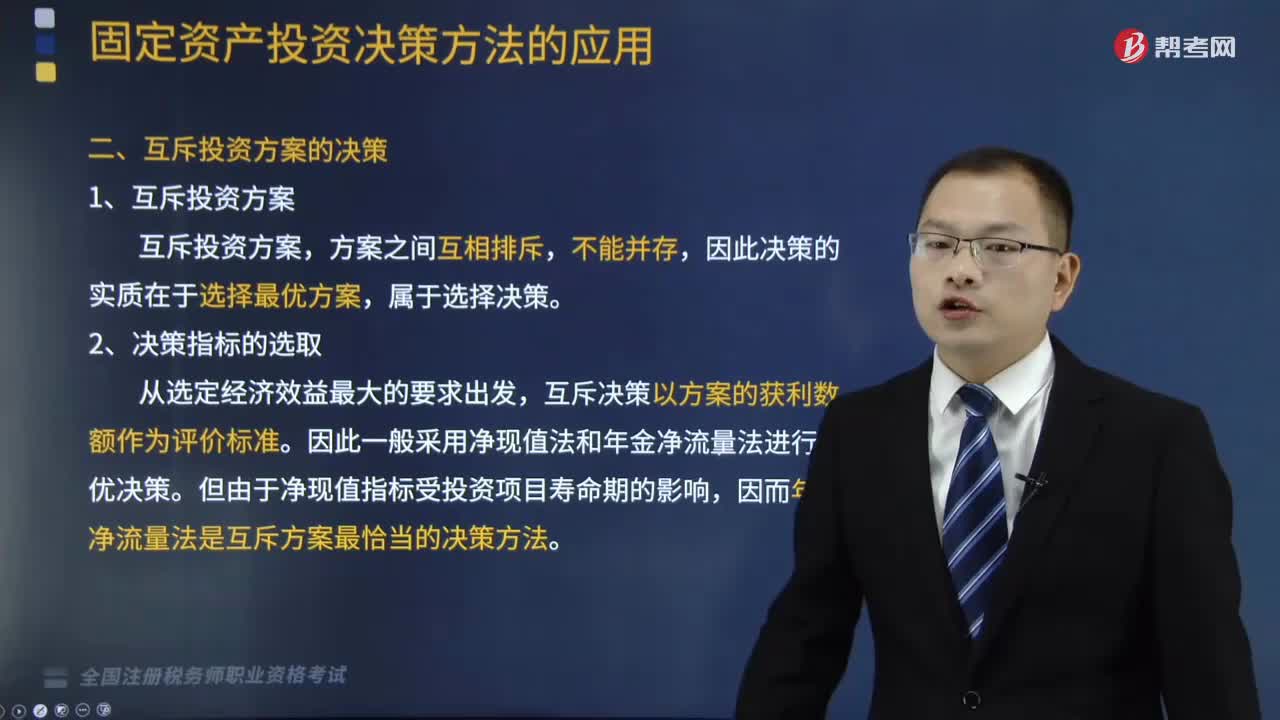

03:11项目寿命期相等时,互斥投资方案的决策是什么?:互斥投资方案的决策是什么?互斥决策以方案的获利数额作为评价标准。因此一般采用净现值法和年金净流量法进行选优决策。但由于净现值指标受投资项目寿命期的影响,因而年金净流量法是互斥方案最恰当的决策方法。在互斥投资方案的选优决策中,原始投资额的大小并不影响决策的结论,【例题】某企业有足够的资金准备投资于三个独立投资项目。项目B原始投资额18000元,【解析】如果项目投资是互斥投资方案。

02:47

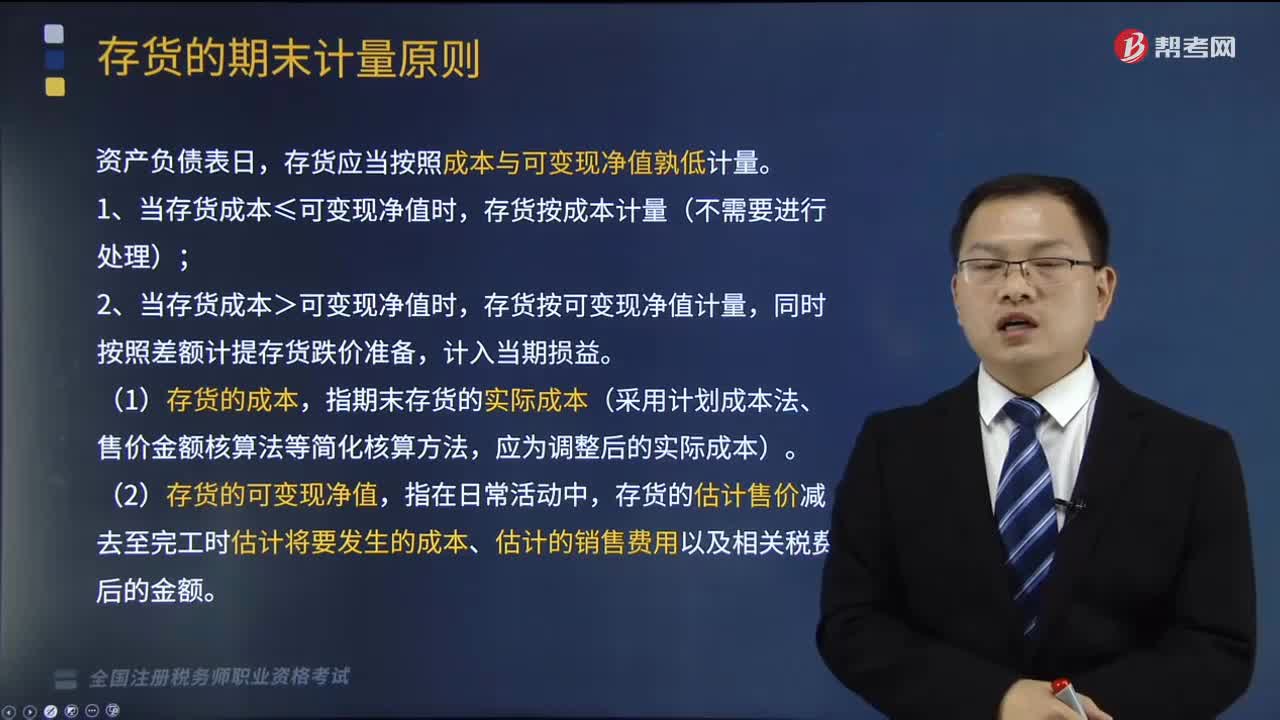

02:47存货的期末计量原则是什么?:存货的期末计量原则是什么?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。存货应当按照成本与可变现净值孰低计量。1、当存货成本≤可变现净值时,存货按成本计量(不需要进行处理);2、当存货成本>可变现净值时,存货按可变现净值计量,(1)存货的成本,指期末存货的实际成本(采用计划成本法、售价金额核算法等简化核算方法。

11:31

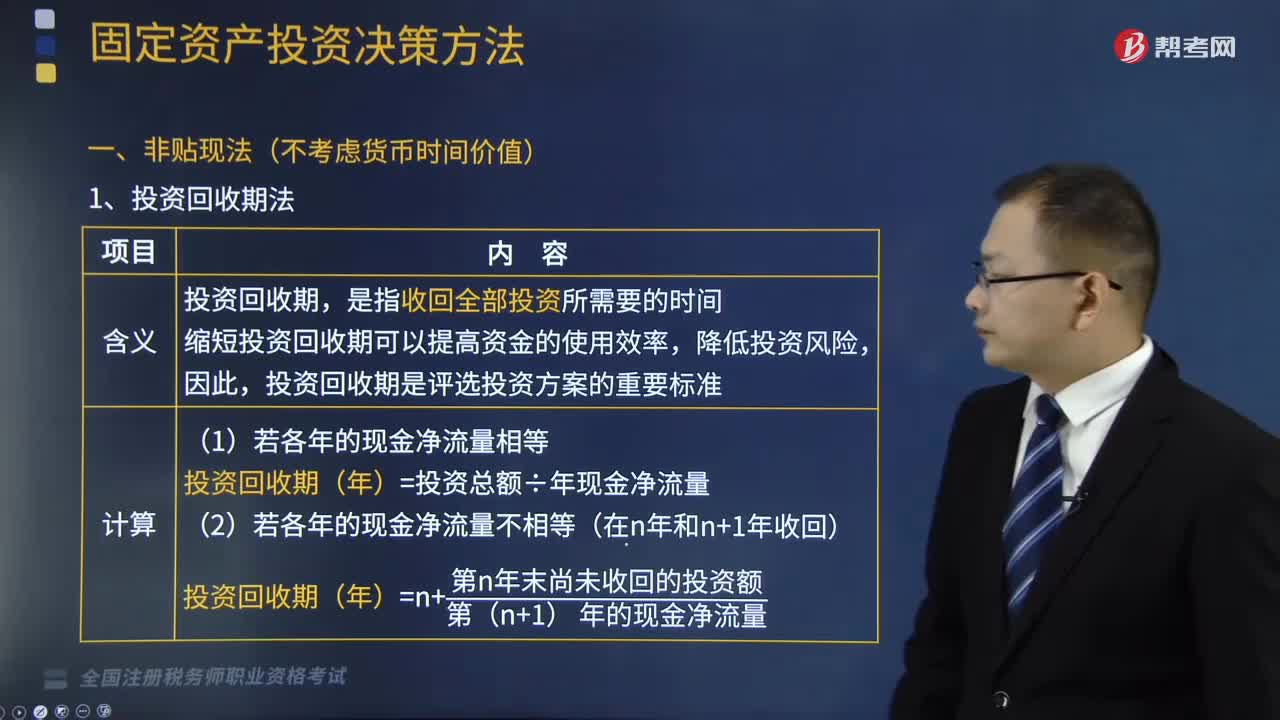

11:31什么是非贴现法中的投资回收期法?:投资回收期是评选投资方案的重要标准。投资回收期(年)=投资总额÷年现金净流量,投资回收期(年)=n+第n年末尚未收回的投资额第(n+1)年的现金净流量,(1)投资回收期一般不能超过固定资产使用期限的一半,(2)多个方案中则以投资回收期最短者为优。计算甲、乙两个投资方案的投资回收期并判断选择投资方案,甲方案的投资回收期=4500÷2500 = 1.8(年)。

06:31

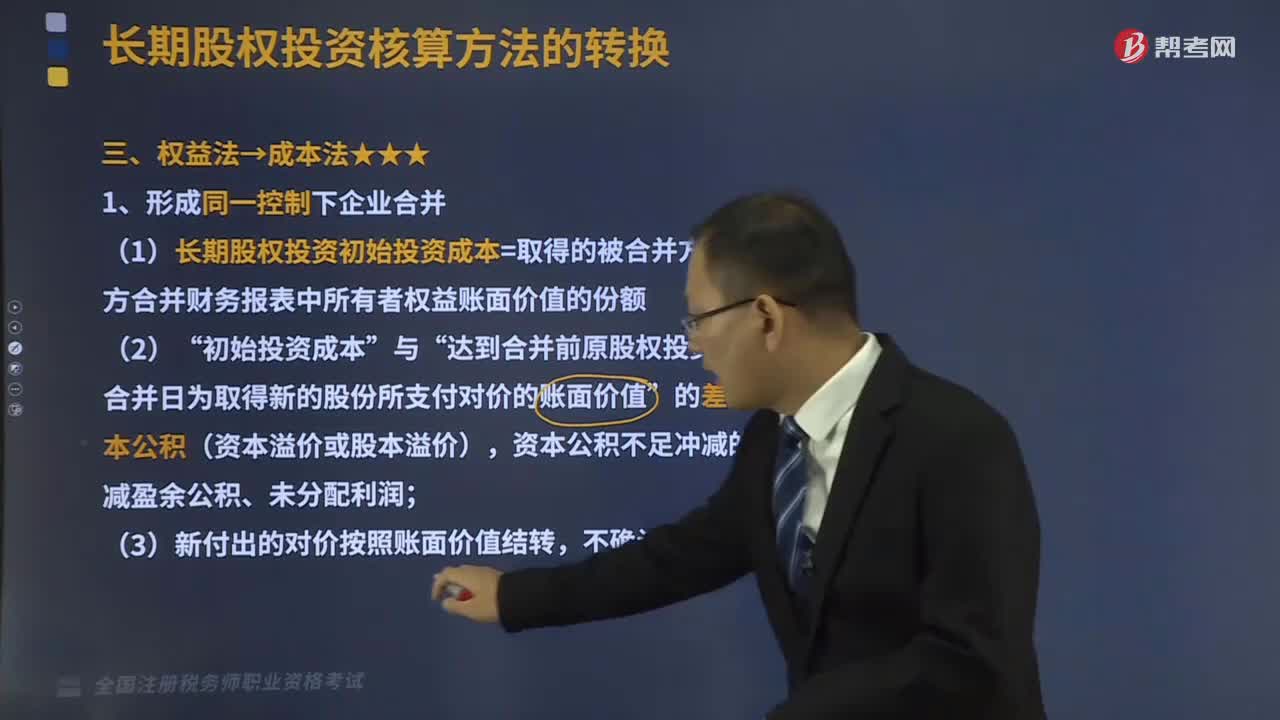

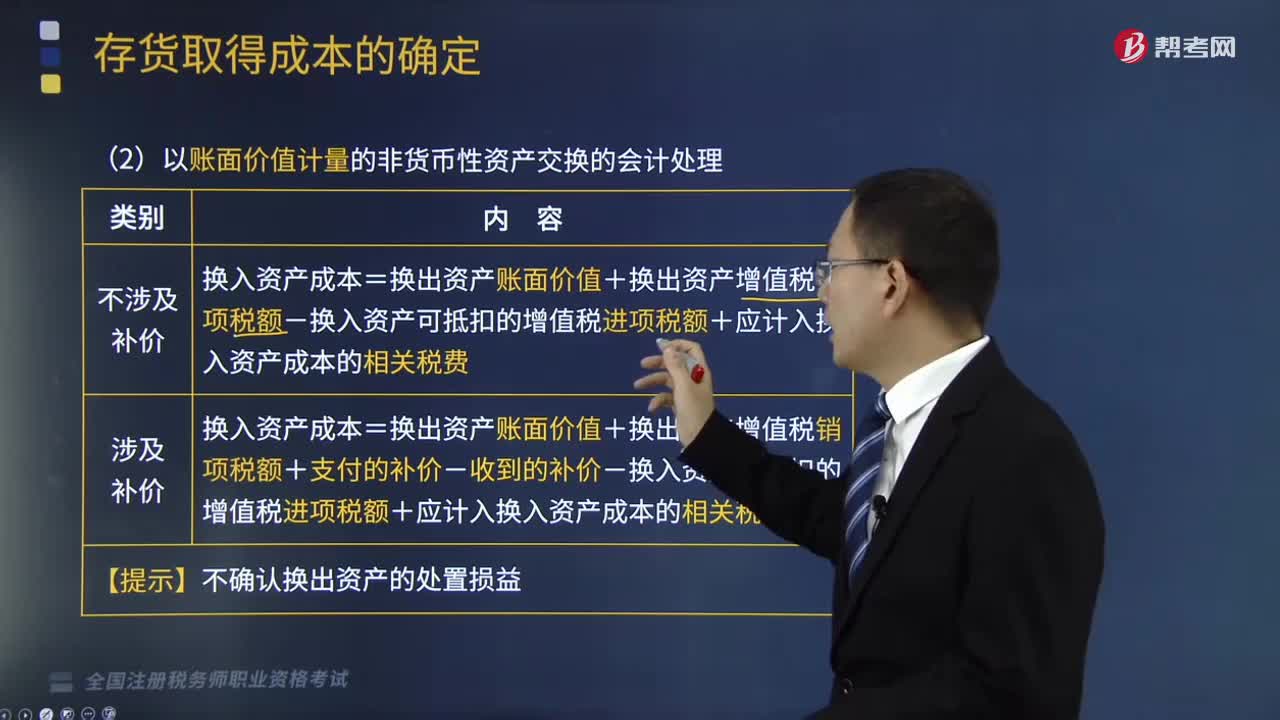

06:31以账面价值计量的非货币性资产交换的会计处理是什么?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,以账面价值计量的非货币性资产交换的会计处理:【例题·多选题】不具有商业实质、不涉及补价的非货币性资产交换中,A.换出资产的账面余额,C.换入资产的公允价值,与换入资产的公允价值和换出资产的公允价值均无关。换出资产的账面价值=换出资产账面余额—换出资产已计提的折旧或摊销—换出资产已计提的减值准备。

09:19

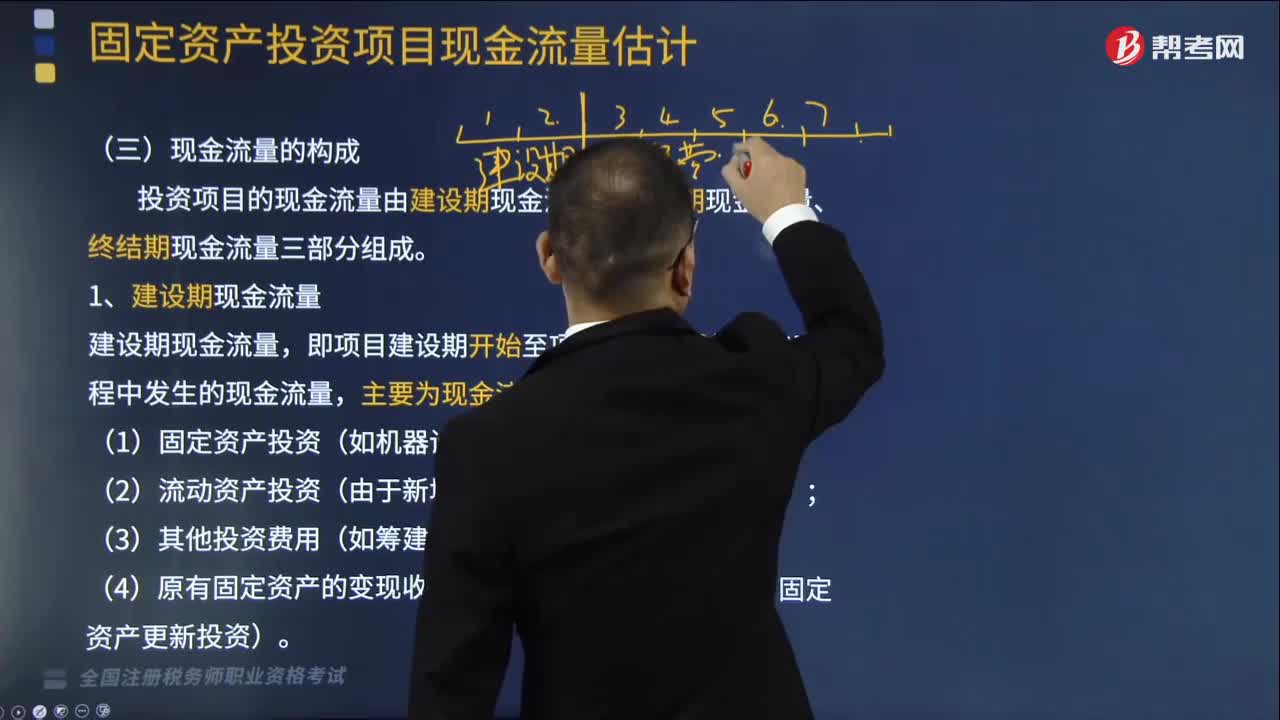

09:19什么是投资项目现金流量中的建设期现金流量?:(2)流动资产投资(由于新增固定资产而增加的营运资金);【提示3】流动资金投资额估算方法:=本年流动资金需用额-截至上年的流动资金投资额,本年流动资金需用额=本年流动资产需用额-本年流动负债需用额,预计投产第2年流动资产需用额为40万元,第一次流动资金投资额=15-0= 15 (万元),投产第2年的流动资金需用额=40-20=20(万元)。第二次流动资金投资额=20-15=5(万元)。

05:19

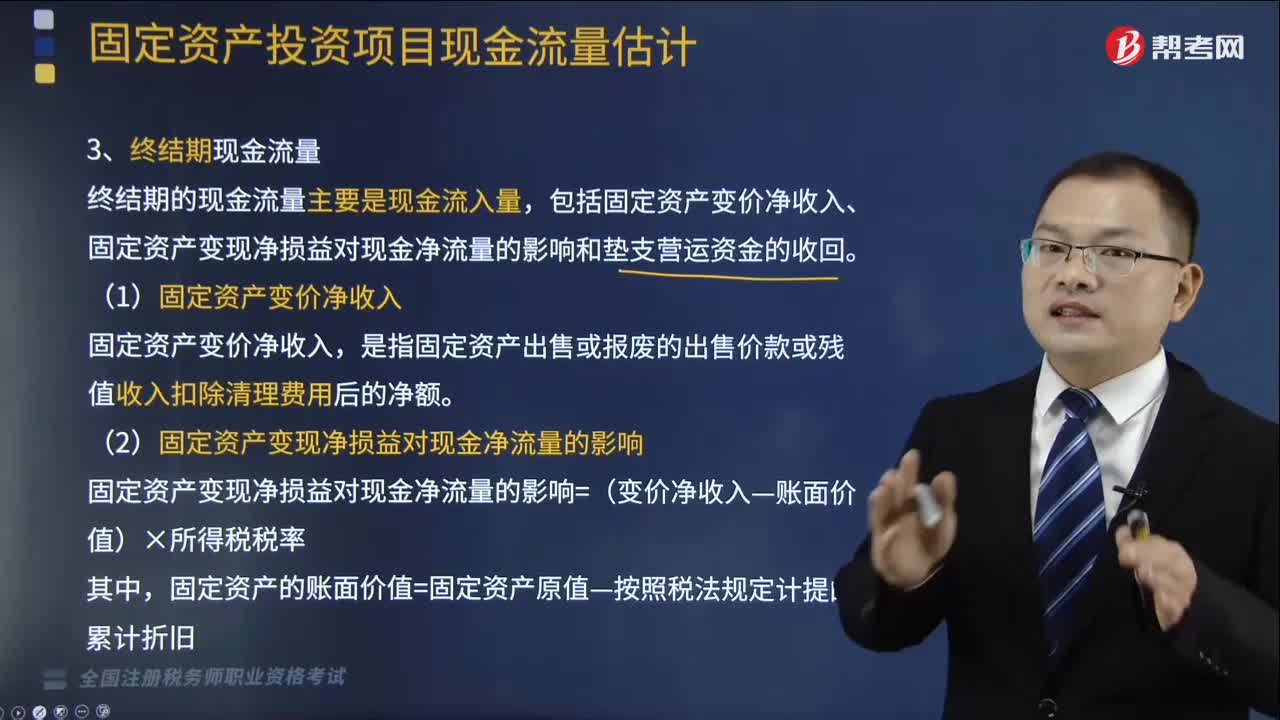

05:19什么是投资项目现金流量中终结期现金流量?:包括固定资产变价净收入、固定资产变现净损益对现金净流量的影响和垫支营运资金的收回。是指固定资产出售或报废的出售价款或残值收入扣除清理费用后的净额,(2)固定资产变现净损益对现金净流量的影响,固定资产变现净损益对现金净流量的影响=(变价净收入-账面价值)×所得税税率,固定资产的账面价值=固定资产原值-按照税法规定计提的累计折旧,【提示】如果(变价净收入-账面价值)<0;增加现金净流量。

12:35

12:35什么是投资项目现金流量中经营期现金流量?:经营期现金净流量=净利润+折旧等非付现成本:经营期现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧等非付现成本×所得税税率:=净利润+非付现成本(方法二),=(销售收入-付现成本)×(1-所得税税率)-非付现成本×(1-所得税税率)+非付现成本。=(销售收入-付现成本)×(1-所得税税率)+非付现成本×所得税税率(方法三),B.经营期现金净流量=税后利润+折旧×(1-所得税税率)

03:44

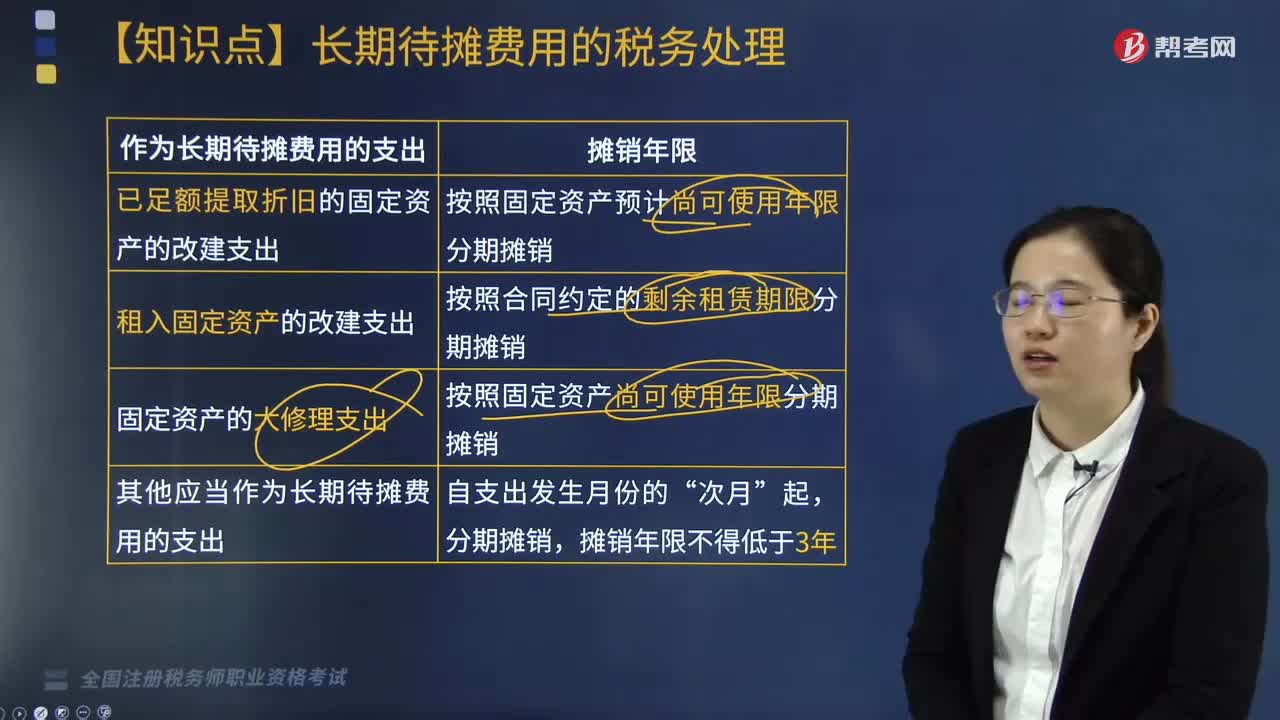

03:44长期待摊费用如何进行税务处理?:企业发生的已足额提取折旧的固定资产的改建支出和租入固定资产的改建支出。除了属于已足额提取折旧的固定资产和租入固定资产外,除了已足额提取折旧的固定资产和以经营租赁方式租入的固定资产外,【解释】固定资产的大修理支出。【解析】租入固定资产的改建支出;A.融资租入固定资产的租赁费支出,D.已提足折旧的固定资产的改建支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日