下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

原材料的收发核算是怎样的?

1、采购时(实际收到发票的材料)

借:材料采购(实际成本)

应交税费——应交增值税(进项税额)

贷:银行存款(或应付账款、应付票据等)

【提示】在计划成本下,购入的材料无论是否验收入库,都要先通过“材料采购”科目进行核算。

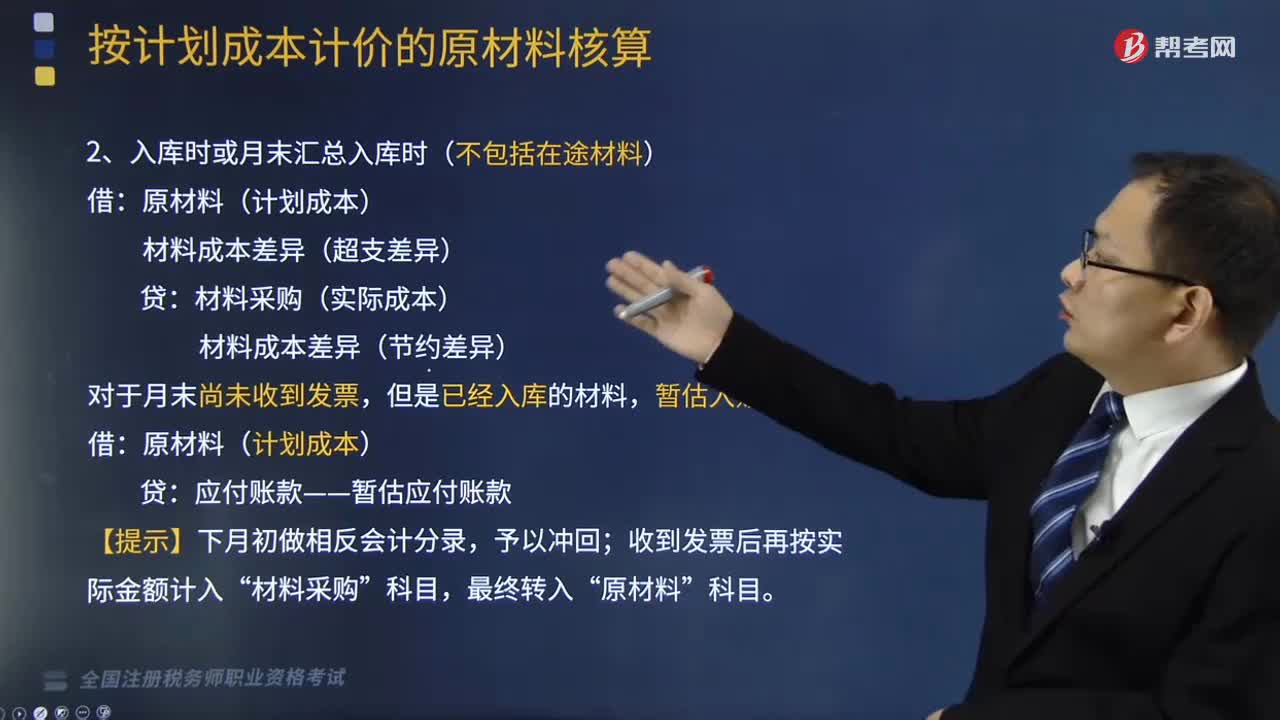

2、入库时或月末汇总入库时(不包括在途材料)

借:原材料(计划成本)

材料成本差异(超支差异)

贷:材料采购(实际成本)

材料成本差异(节约差异)

对于月末尚未收到发票,但是已经入库的材料,暂估入账:

借:原材料(计划成本)

贷:应付账款——暂估应付账款

【提示】下月初做相反会计分录,予以冲回;收到发票后再按实际金额计入“材料采购”科目,最终转入“原材料”科目。

3、发出材料时

日常领用、发出原材料均按照计划成本记账。月度终了,按照发出各种原材料的计划成本,计算应负担的成本差异。

【提示】发出材料应负担的成本差异应当按期(月)分摊,不得在季末或年末一次计算。

(1)先按计划成本进行结转

借:生产成本——基本生产成本

——辅助生产成本

制造费用

管理费用等

贷:原材料(计划成本)

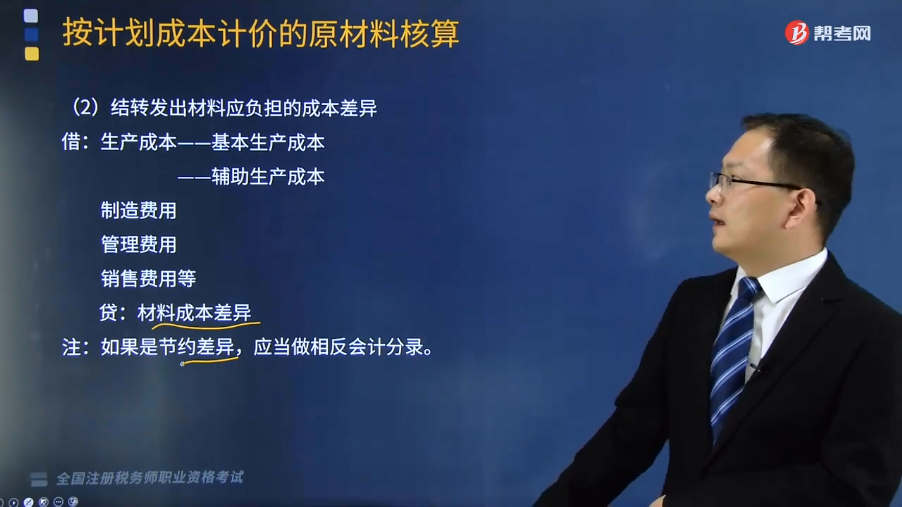

(2)结转发出材料应负担的成本差异

借:生产成本——基本生产成本

——辅助生产成本

制造费用

管理费用

销售费用等

贷:材料成本差异

注:如果是节约差异,应当做相反会计分录。

【提示1】发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库的材料成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%

注:在计算材料成本差异率时,材料的计划成本不包括在途物资的计划成本(未入库,反映在材料采购中)和暂估入库材料的计划成本(未产生差异,不能计算)。

【提示2】超支差异(实际成本>计划成本),一般以正数表示;

节约差异(实际成本<计划成本),一般以负数表示。

【提示3】发出材料的实际成本=发出材料的计划成本+发出材料应负担的材料成本差异=发出材料的计划成本×(1+材料成本差异率)

【提示4】期末结存材料的实际成本=期末结存材料的计划成本+期末结存材料应负担的材料成本差异=期末结存材料的计划成本×(1+材料成本差异率)

241

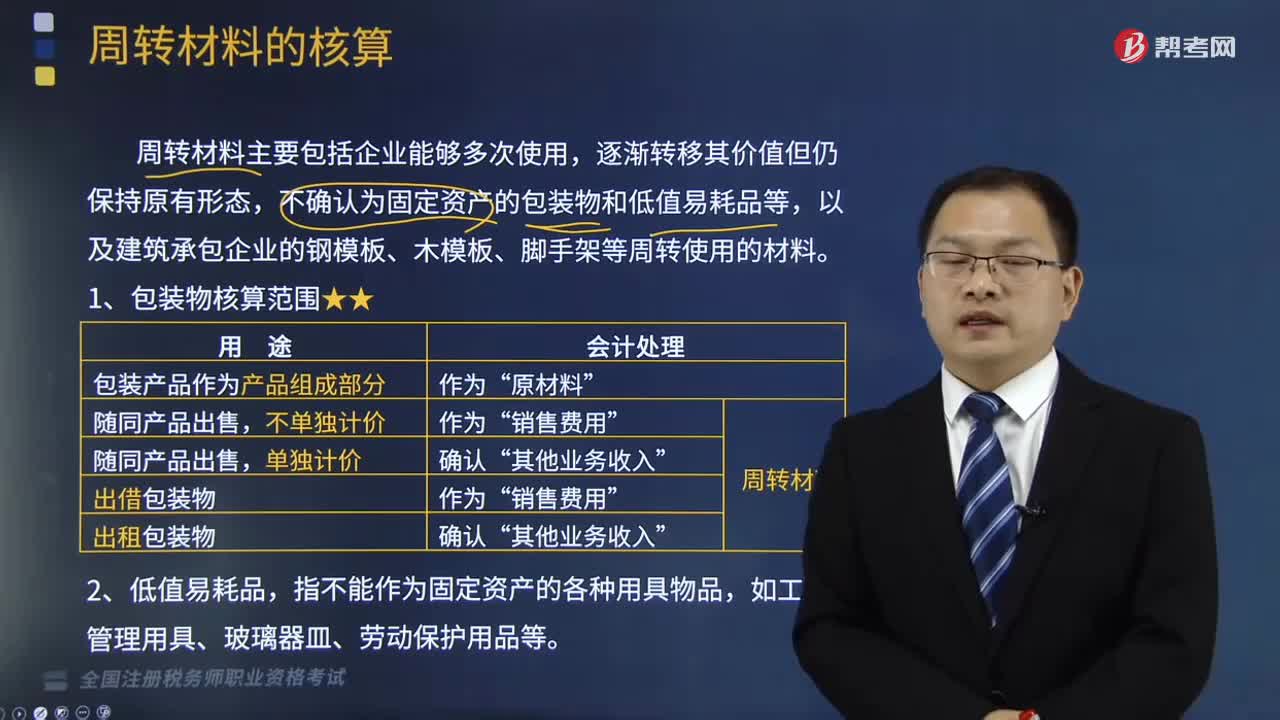

241周转材料的核算是怎样的?:周转材料的核算是怎样的?周转材料主要包括企业能够多次使用,不确认为固定资产的包装物和低值易耗品等,以及建筑承包企业的钢模板、木模板、脚手架等周转使用的材料。1、包装物核算范围,(1)购入、自制、委托外单位加工完成验收入库的周转材料等”(2)按照使用次数分次计入成本费用(例如:周转材料——在用(账面价值):周转材料——摊销(应摊销金额),周转材料——摊销(应补提摊销额)”周转材料——摊销。

350

350原材料的收发核算是怎样的?:材料采购(实际成本)“日常领用、发出原材料均按照计划成本记账。按照发出各种原材料的计划成本,【提示】发出材料应负担的成本差异应当按期(月)分摊,原材料(计划成本)(2)结转发出材料应负担的成本差异【提示1】发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率

18

18税务师资格考试有教材吗?:税务师资格考试有教材吗?税务师考试有官方教材,教材是由全国税务师职业资格考试用书编委会,由中国税务出版社出版,一般在每年报名后发布。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料