下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

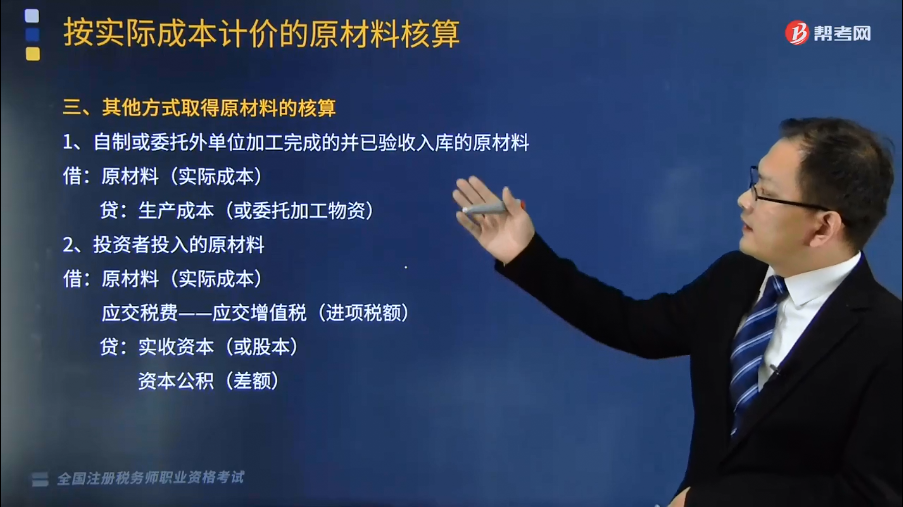

其他方式取得原材料的核算是怎样的?

企业原材料的日常核算,可以采用计划成本,也可以采用实际成本,由企业根据具体情况自行决定。

1、自制或委托外单位加工完成的并已验收入库的原材料

借:原材料(实际成本)

贷:生产成本(或委托加工物资)

2、投资者投入的原材料

借:原材料(实际成本)

应交税费——应交增值税(进项税额)

贷:实收资本(或股本)

资本公积(差额)

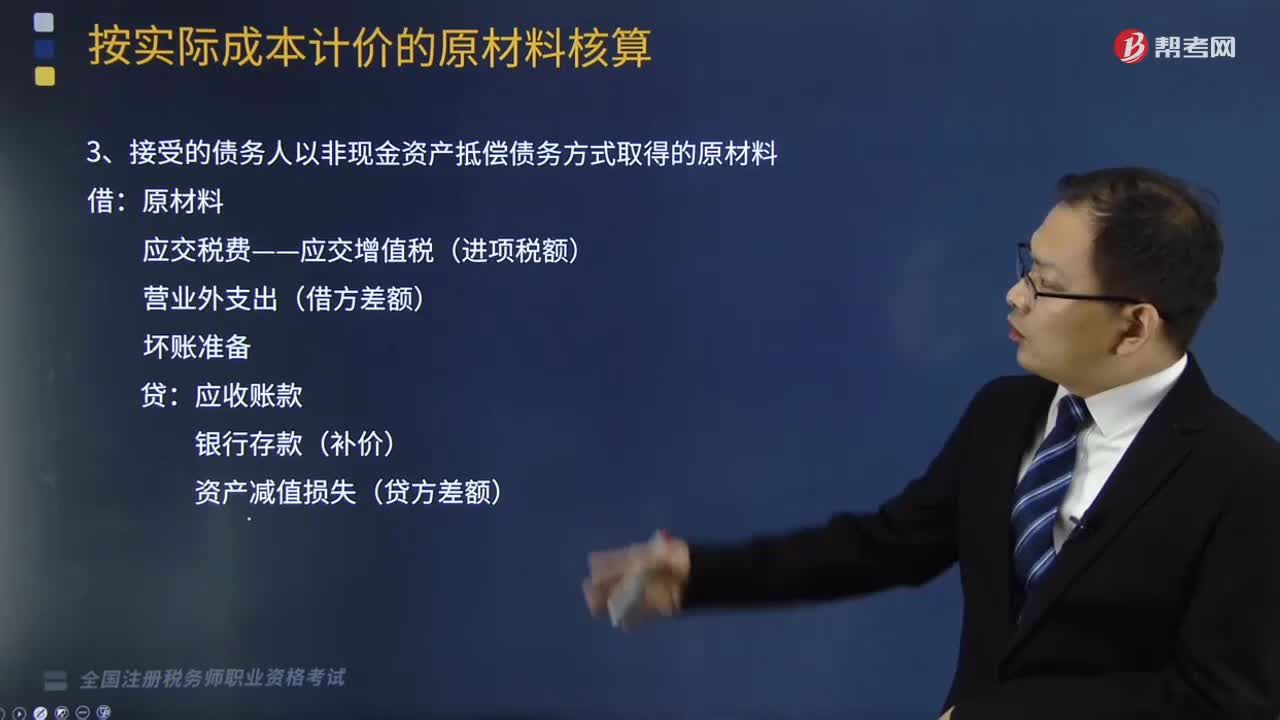

3、接受的债务人以非现金资产抵偿债务方式取得的原材料

借:原材料

应交税费——应交增值税(进项税额)

营业外支出(借方差额)

坏账准备

贷:应收账款

银行存款(补价)

资产减值损失(贷方差额)

4、非货币性资产交换换入的原材料

借:原材料

应交税费——应交增值税(进项税额)

银行存款(收到的补价,可能在贷方)

贷:有关科目

350

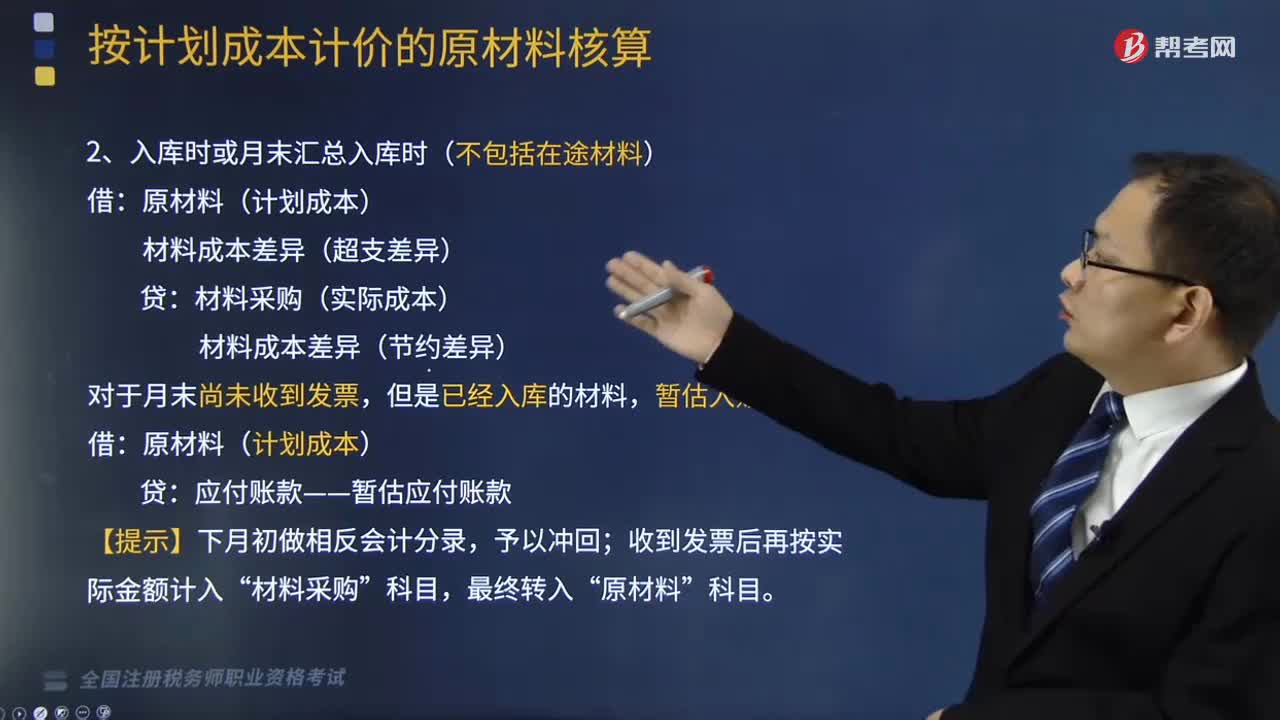

350原材料的收发核算是怎样的?:材料采购(实际成本)“日常领用、发出原材料均按照计划成本记账。按照发出各种原材料的计划成本,【提示】发出材料应负担的成本差异应当按期(月)分摊,原材料(计划成本)(2)结转发出材料应负担的成本差异【提示1】发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率

180

180其他方式取得原材料的核算是怎样的?:其他方式取得原材料的核算是怎样的?企业原材料的日常核算,可以采用计划成本,也可以采用实际成本,1、自制或委托外单位加工完成的并已验收入库的原材料:生产成本(或委托加工物资):2、投资者投入的原材料:原材料(实际成本),实收资本(或股本)资本公积(差额)3、接受的债务人以非现金资产抵偿债务方式取得的原材料银行存款(补价)资产减值损失(贷方差额)4、非货币性资产交换换入的原材料

128

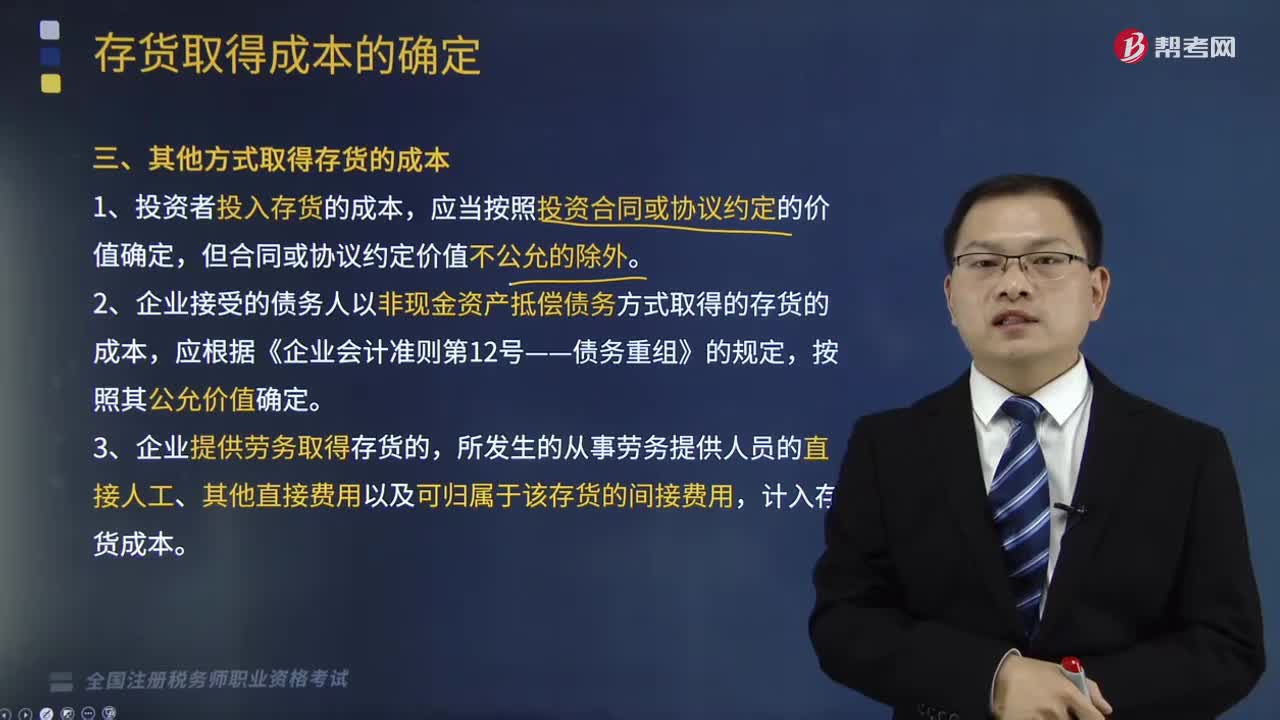

128其他方式怎么取得存货的成本?:其他方式怎么取得存货的成本?存货应当按照成本进行初始计量。存货成本包括采购成本、加工成本、使存货达到目前场所和状态所发生的其他成本。1、投资者投入存货的成本,2、企业接受的债务人以非现金资产抵偿债务方式取得的存货的成本,3、企业提供劳务取得存货的,所发生的从事劳务提供人员的直接人工、其他直接费用以及可归属于该存货的间接费用,计入存货成本。4、企业为履行合同而发生的成本构成存货的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料