下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他方式取得的固定资产有哪些?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

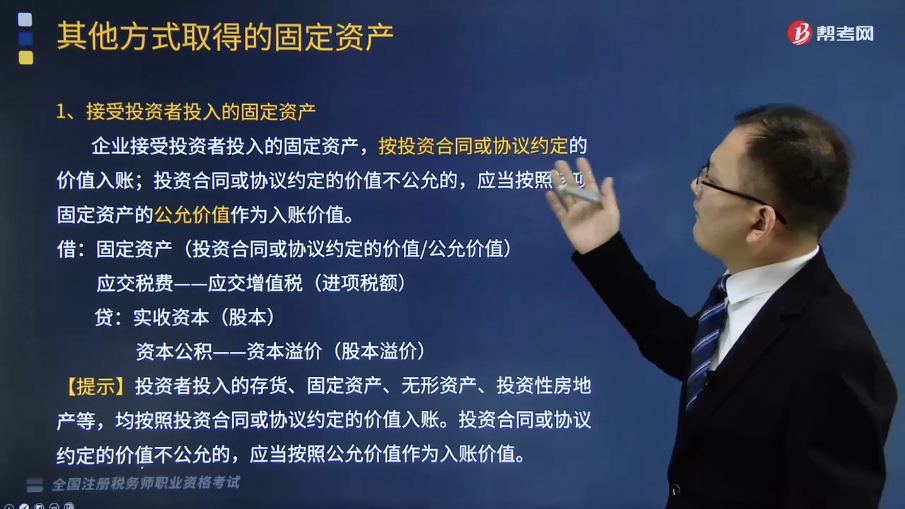

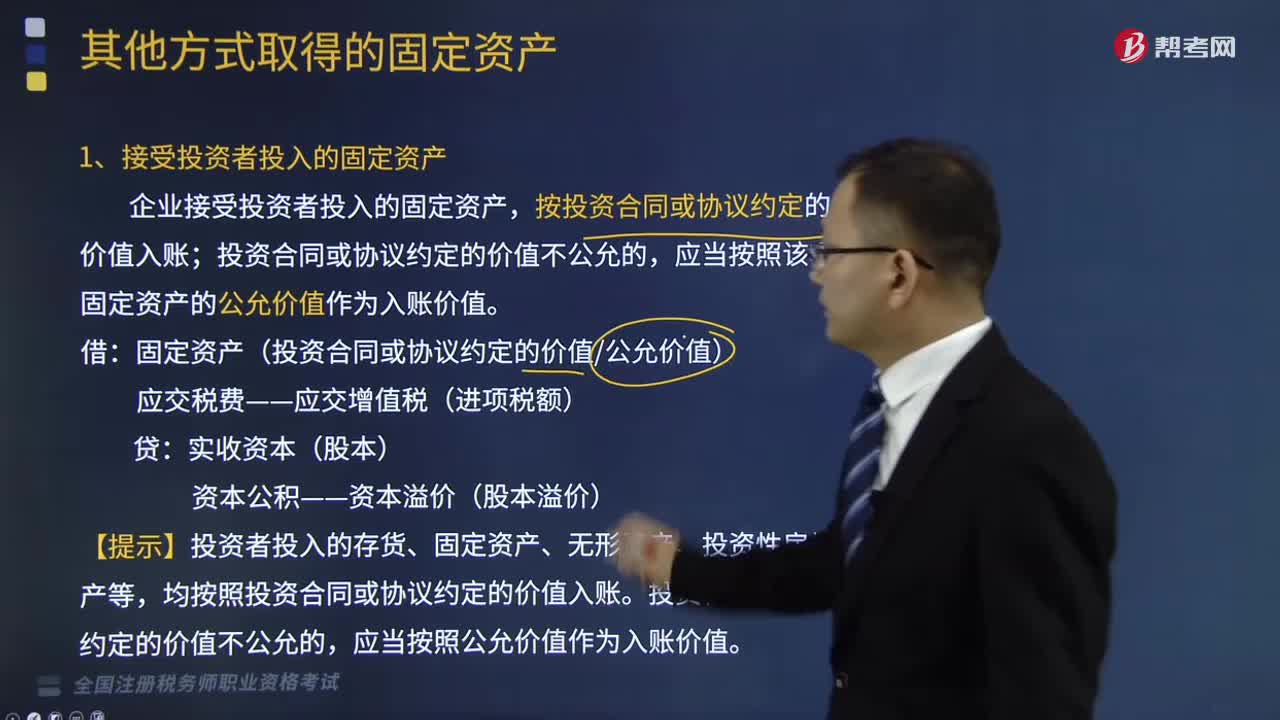

1、接受投资者投入的固定资产

企业接受投资者投入的固定资产,按投资合同或协议约定的价值入账;投资合同或协议约定的价值不公允的,应当按照该项固定资产的公允价值作为入账价值。

借:固定资产(投资合同或协议约定的价值/公允价值)

应交税费——应交增值税(进项税额)

贷:实收资本(股本)

资本公积——资本溢价(股本溢价)

【提示】投资者投入的存货、固定资产、无形资产、投资性房地产等,均按照投资合同或协议约定的价值入账。投资合同或协议约定的价值不公允的,应当按照公允价值作为入账价值。

2、债务重组取得的固定资产

企业与债务人达成债务重组协议,接受债务人以固定资产清偿债务的,企业应当对受让的固定资产按其公允价值入账,对重组债权的账面余额与受让的固定资产的公允价值之间的差额,计入当期损益。企业已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分,计入当期损益。

借:固定资产(公允价值+相关税费)

坏账准备

营业外支出——债务重组损失(借方差额)

贷:应收账款、银行存款等

资产减值损失(贷方差额)

357

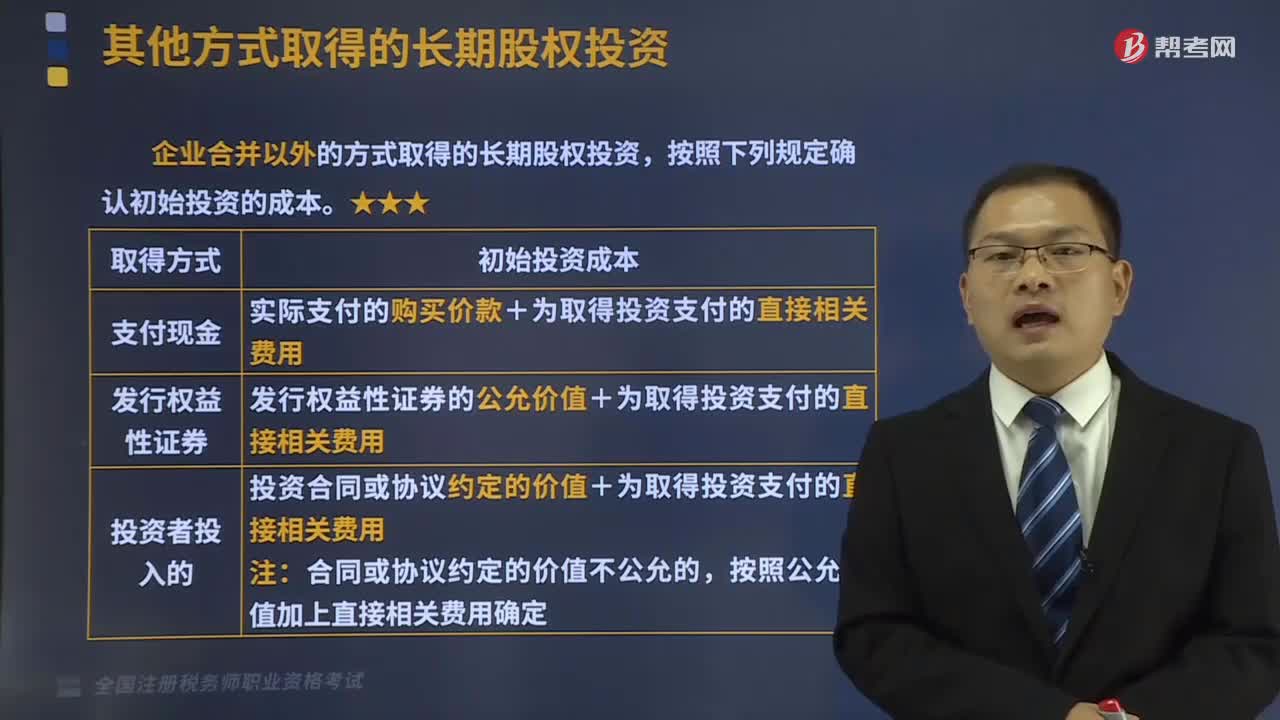

357其他方式取得的长期股权投资有哪些?:企业合并以外的方式取得的长期股权投资,【提示1】为发行权益性证券支付给证券承销机构的手续费、佣金等直接相关的费用,【提示2】支付价款中包含的被投资单位已宣告但尚未发放的现金股利或利润应单独作为应收项目。A.企业合并时与发行债券相关的交易费用,应计入所发行债券的初始计量金额,长期股权投资的初始投资成本以付出对价的公允价值为基础确定,C.企业合并时与发行权益性证券相关的交易费用。

60

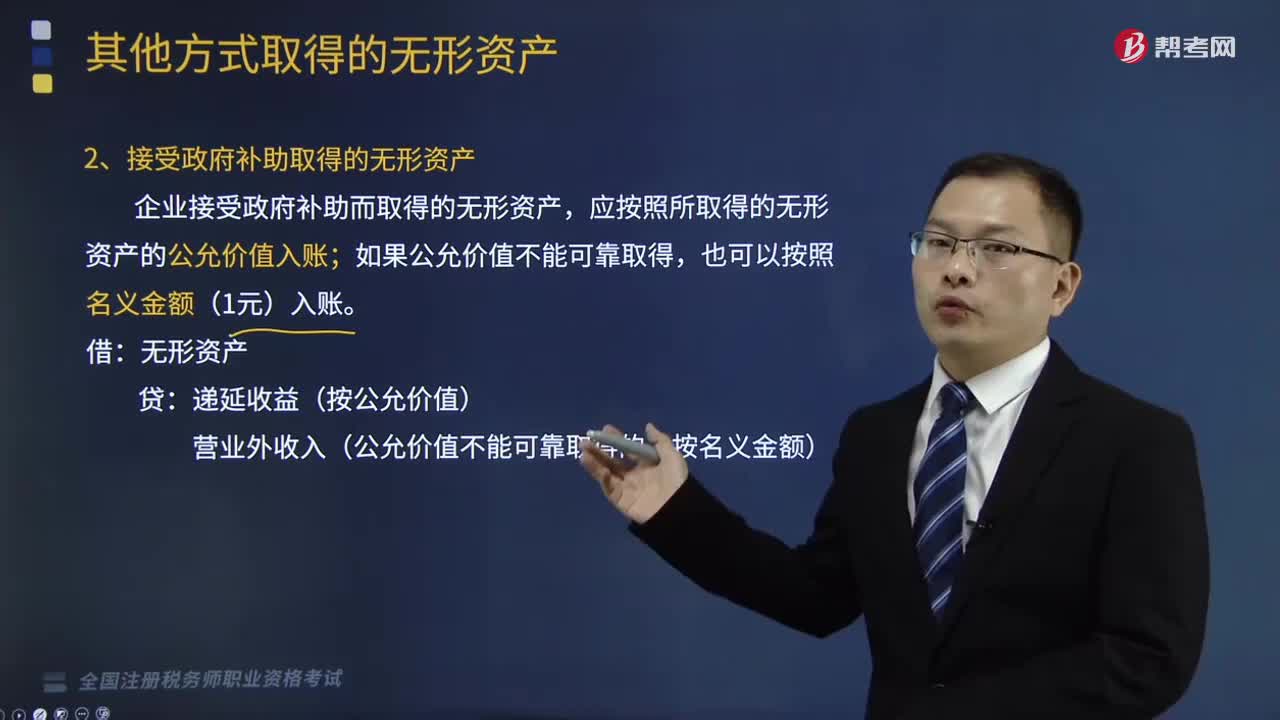

60有哪些其他方式可以取得无形资产?:2、接受投资者投入的无形资产;应按无形资产的公允价值入账,企业接受政府补助而取得的无形资产,应按照所取得的无形资产的公允价值入账。递延收益(按公允价值)。3、非货币性资产交换取得的无形资产,换入无形资产成本=换出资产公允价值+换出资产增值税销项税额+支付的补价-收到的补价-换入资产可抵扣的增值税进项税额+应计入换入资产成本的相关税费。【提示】若给定换入资产的公允价值。

144

144其他方式取得的固定资产有哪些?:按投资合同或协议约定的价值入账,投资合同或协议约定的价值不公允的。应当按照该项固定资产的公允价值作为入账价值:固定资产(投资合同或协议约定的价值公允价值),【提示】投资者投入的存货、固定资产、无形资产、投资性房地产等,均按照投资合同或协议约定的价值入账,投资合同或协议约定的价值不公允的,2、债务重组取得的固定资产,企业应当对受让的固定资产按其公允价值入账。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料