-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

筹资分类有哪些分类方式?

筹资分类的分类方式有按企业所取得资金的权益特性不同(具体融资方式)、按是否借助于金融机构为媒介(两种基本的融资渠道)、按资金的来源范围不同。

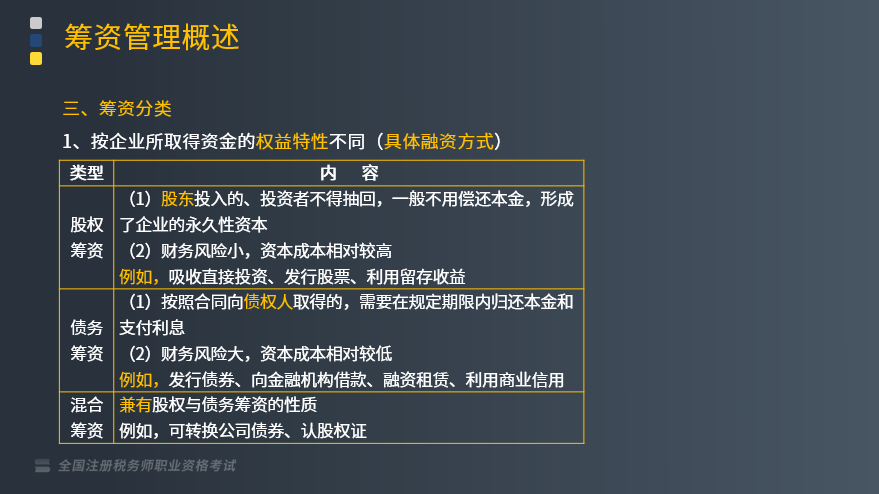

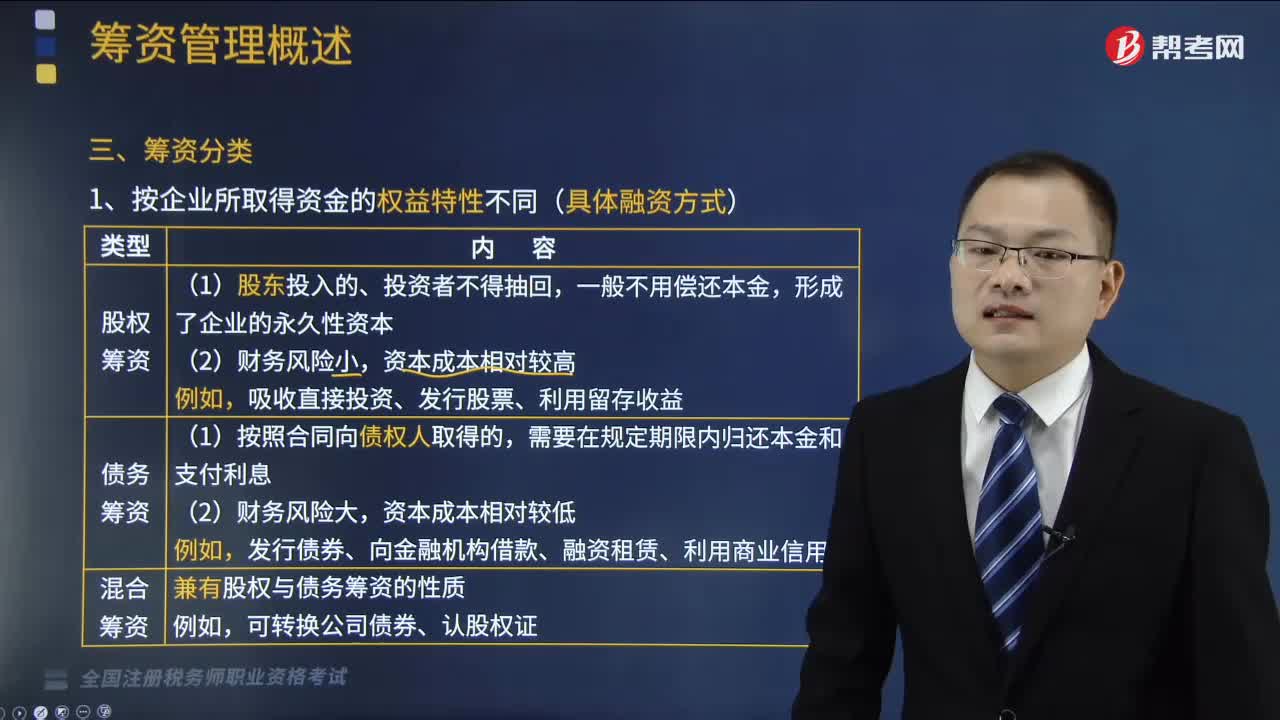

一、按企业所取得资金的权益特性不同(具体融资方式)

(一)股权筹资

1.股东投入的、投资者不得抽回,一般不用偿还本金,形成了企业的永久性资本;

2.财务风险小,资本成本相对较高;

例如,吸收直接投资、发行股票、利用留存收益。

(二)债务筹资

1.按照合同向债权人取得的,需要在规定期限内归还本金和支付利息;

2.财务风险大,资本成本相对较低;

例如,发行债券、向金融机构借款、融资租赁、利用商业信用。

(三)混合筹资

兼有股权与债务筹资的性质。

例如,可转换公司债券、认股权证。

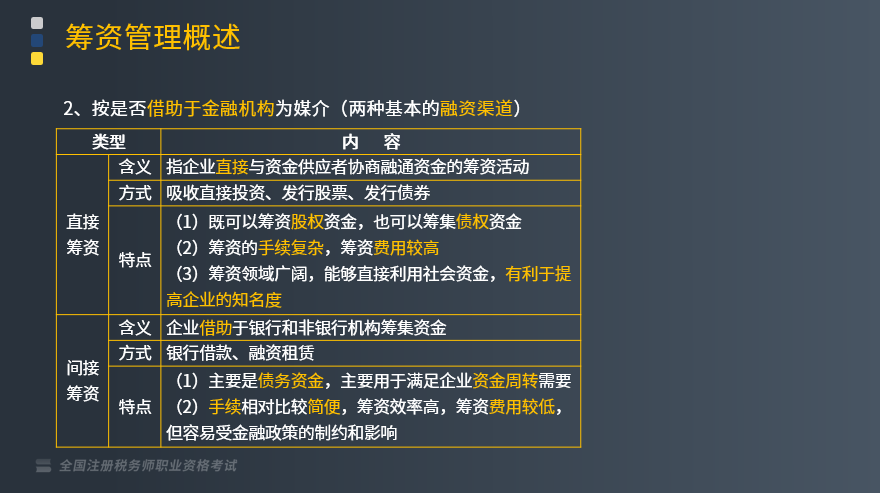

二、按是否借助于金融机构为媒介(两种基本的融资渠道)

(一)直接筹资

1.含义:指企业直接与资金供应者协商融通资金的筹资活动;

2.方式:吸收直接投资、发行股票、发行债券;

3.特点:

(1)既可以筹资股权资金,也可以筹集债权资金;

(2)筹资的手续复杂,筹资费用较高;

(3)筹资领域广阔,能够直接利用社会资金,有利于提高企业的知名度。

(二)间接筹资

1.含义:企业借助于银行和非银行机构筹集资金;

2.方式:银行借款、融资租赁;

3.特点:

(1)主要是债务资金,主要用于满足企业资金周转需要;

(2)手续相对比较简便,筹资效率高,筹资费用较低,但容易受金融政策的制约和影响。

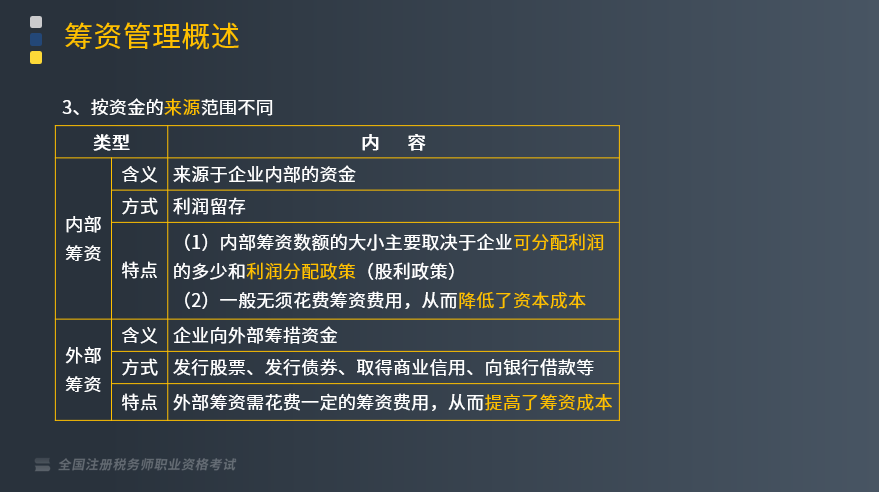

三、按资金的来源范围不同

(一)内部筹资

1.含义:来源于企业内部的资金;

2.方式:利润留存;

3.特点:

(1)内部筹资数额的大小主要取决于企业可分配利润的多少和利润分配政策(股利政策);

(2)一般无须花费筹资费用,从而降低了资本成本。

(二)外部筹资

1.含义:企业向外部筹措资金;

2.方式:发行股票、发行债券、取得商业信用、向银行借款等;

3.特点:外部筹资需花费一定的筹资费用,从而提高了筹资成本。

237

237

筹资分类有哪些分类方式?:筹资分类的分类方式有按企业所取得资金的权益特性不同(具体融资方式)、按是否借助于金融机构为媒介(两种基本的融资渠道)、按资金的来源范围不同。一、按企业所取得资金的权益特性不同(具体融资方式),吸收直接投资、发行股票、利用留存收益;发行债券、向金融机构借款、融资租赁、利用商业信用。兼有股权与债务筹资的性质;二、按是否借助于金融机构为媒介(两种基本的融资渠道):

17

17

税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

70

70

税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料